论文标题:SEC monitoring of foreign firms' disclosures in the presence of foreign regulators

中文标题:SEC与外国监管机构共同监管外国企业的信息披露

原文来源:James P. Naughton, et al. 2018. “SEC Monitoring of Foreign Firms' Disclosures in the Presence of Foreign Regulators.” Review of Accounting Studies 23 (4): 1355-1388.

供稿:杨诗琦

封面图片来源:Pexels

编者按

美国市场中存在大量受到SEC监管的外国企业。文章使用SEC意见信作为SEC监管强度的代理变量,选取由SEC认定的外国私人发行人作为样本,通过实证研究发现SEC对外企的监管强度受到两种对抗性因素的综合影响。根据外企的母国公共和私人机构监管力度以及美国投资者敞口水平,SEC的监管强度存在显著差异。当其能够与外企母国监管机构共同分担监管职责时,SEC会降低监管强度;而当美国投资者对外企的敞口较大时,SEC会提供更多监管。

研究背景

在美国市场中,外国企业占有相当大的比重,这些企业同美国本国企业一样受到美国证券交易委员会(U.S. Securities and Exchange Commission,以下简称SEC)的监管。保护投资者,维护公平、有序、高效的市场和促进市场的资本积累是SEC的三重使命。提高对外企的监管强度能够增强对投资者的保护,却可能不利于促进资本积累;降低监管强度或许能够促进资本积累,却也有可能损害持有外企股票的美国投资者的利益。因此,SEC不会对所有外企保持一致的监管强度。基于此前Tafara和 Peterson (2007)对替代合规(Substituted compliance)的研究、Siegel(2005)和其他相关学者对约束假说(Bonding hypothesis)的研究,文章认为SEC对外企的监管强度受到两种对抗性因素的影响:一是外企母国私人和公共机构的监管力度;二是美国投资者对这些外企的敞口。在此背景下,文章利用实证分析探讨了SEC如何根据这两个因素改变其对外企的监管。

假说提出

H1:SEC对来自公共和私人监管薄弱国家的外企的监管强度,将高于对来自公共和私人监管有力国家的外企的监管强度。

文章认为当美国投资者持有在美国交叉上市的外企的大量股份时,其潜在损失将被放大,这不符合SEC保护投资者的目标。即使控制了外企母国机构监管力度以及外企会计质量两个因素,基于美国投资者敞口的SEC监管水平仍然可能发生变化。当投资者敞口足够大时,无论外企母国监管机构的质量如何,SEC都会加强监管。由此,文章提出第二个假设:

H2:SEC对美国投资者风险敞口较大的外企的监管力度将更高。

文章指出两项假设分别涉及的两项因素并非相互独立,而会综合影响SEC监管强度。特别是高风险敞口和弱母国监管的组合可能会加强SEC的监管,而低风险敞口和强母国监管的组合可能会削弱SEC的监管。

研究设计

1.数据和样本

文章所选取的外国企业样本为由SEC认定的外国私人发行人。联邦证券法将外国发行人定义为根据任何外国法律注册成立的公司。而外国私人发行人是其中一类,指在美国境外注册的发行人。根据联邦证券法规定,只有外国私人发行人才有资格获得包括放松披露要求在内的监管优惠,可以提供美国国内发行人获准提供的任何类型证券。值得注意的是,外国私人发行人需要被SEC认为是“真正”的外国企业,而不是仅在外国管辖范围内经营的美国公司。基于以上对样本的界定,文章将样本区间设定在2004年8月1日至2012年12月31日。利用手工匹配的方式,从来自于2004年至2012年SEC认定的外国私人发行人名单的1085家企业中,剔除了168家不存在于Compustat数据库的公司,并从Audit Analytics数据库中收集到13,555份相关意见信。最终样本包含4808个公司年度,其中1500个公司年度内SEC对外企发出了意见信。

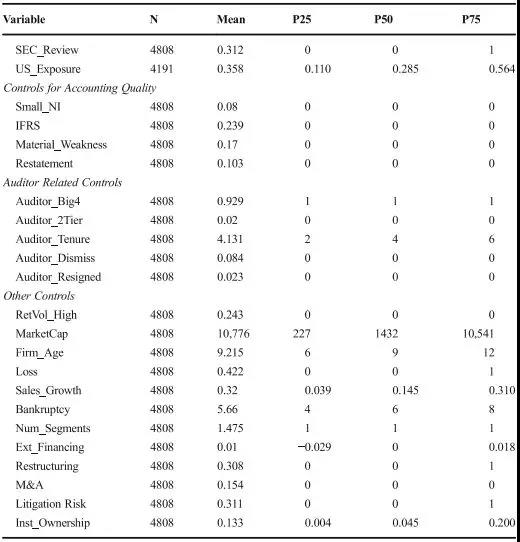

同时,基于Cassell等人(2013)的研究,文章针对公司会计质量、审计人员素质以及公司财务状况的其他方面等层面设定了一系列控制变量。如下表1所示,文章提供了对分析中所涉及变量的描述性统计。

表1 样本构成

除此之外,文章以交易量作为衡量标准,选择样本外企交易量最高的非美国交易所位置来确定其母国。文章从La Porta等人(2006)的研究以及Jackson和Roe(2009)的研究中获取了反映公共和私人机构监管执行情况的国家级指数数据,从Bloomberg数据库和公司20-F文件中获取了美国投资者敞口相关数据。

2.模型构建

(1)为检验SEC对外企的监管强度与其母国监管机构之间的关系,文章构建以下模型:

被解释变量SEC_Review用于衡量SEC监管强度。若外企收到SEC的意见信,则SEC_Review取1,否则取0。Enforcement表示外企母国私人和公共监管机构执行力度;Controls表示与SEC意见信发出率有关的系列控制变量;Ind_FE表示行业固定效应;Year_FE表示年份固定效应;β1用于衡量SEC对外企的监管与母国监管力度之间的关系。若β1为负(正)数,则表明母国监管力度较强的外企将会受到SEC较低(高)的监管。

(2)为检验美国投资者敞口与SEC监管强度之间的关系,文章构建以下模型:

US Exposure表示美国投资者敞口,使用外企在美国交易所交易的总市值百分比衡量;Country_FE表示国家固定效应;β1用于衡量美国投资者敞口较大的企业是否受到不同强度的监管。若β1为负(正)数,则表明美国投资者敞口较大的外企将会受到SEC较低(高)的监管。

(3)为比较SEC对外企与美国企业的监管强度以验证H1,文章构建以下模型:

Foreign_Firm为二元变量,当样本为外企时取1,为美国企业时取0;β1用于衡量外企受到的SEC监管强度是否与美国企业有差异。若β1为负(正)数,则表明外企受到的SEC监管强度比美国公司低(高)。

实证分析

1.外企母国监管机构与SEC监管之间的关系

实证结果显示,外企母国私人和公共监管机构执行力度与被解释变量呈显著负相关关系,这表明SEC在设定监管强度时,至少部分依赖于外企的母国监管机构,这一结果验证了H1。

文章使用SEC意见信作为SEC对外企监管强度的代理变量,这一做法可能存在三个潜在问题:一是SEC监管强度可能受到国家层面遗漏变量影响,如外企所适用的母国会计披露标准。对此文章构建国家固定效应模型对同一国家单一上市公司与交叉上市公司所受的SEC监管强度进行了分析;二是文章样本受限于公司已收到意见信的情况,可能忽略了SEC已审查却未发出意见信的情况对结果的影响。对此文章构造新的替代变量SEC_Review_Alt对公司在此前三年内是否收到SEC意见信进行判断。因为萨班斯·奥克斯利法案(SOX)要求SEC对任意一家企业每三年至少审查一次,所以如果一家公司在三年内都没有收到意见信,很可能说明SEC审查没有发现任何问题;三是SEC意见信指标无法反映每次SEC审查工作间的差异,可能是SEC监管强度的嘈杂代理。对此,文章使用意见信字数、意见信相关财务文件数以及对审查率的衡量构建替代变量,进行了稳健性检验。以上检验结果均与原有结果一致。

2.美国投资者敞口与SEC监管之间的关系

文章分别在有国家固定效应和无国家固定效应的情况下进行了检验,实证结果均表明,外国企业市值以及美国投资者持有的外国企业市值比例都会增加公司收到SEC意见信的可能性。当外国企业市值以及美国投资者持有的外国企业市值比例上升时,美国投资者对外国企业的敞口随之扩大。出于保护本国投资者的目的,SEC将会提高对这些外企的监管强度,即表现为对这些外企发出意见信的可能性将会增大。这一结果验证了H2,SEC对美国投资者风险敞口较大的外企的监管力度将更高。

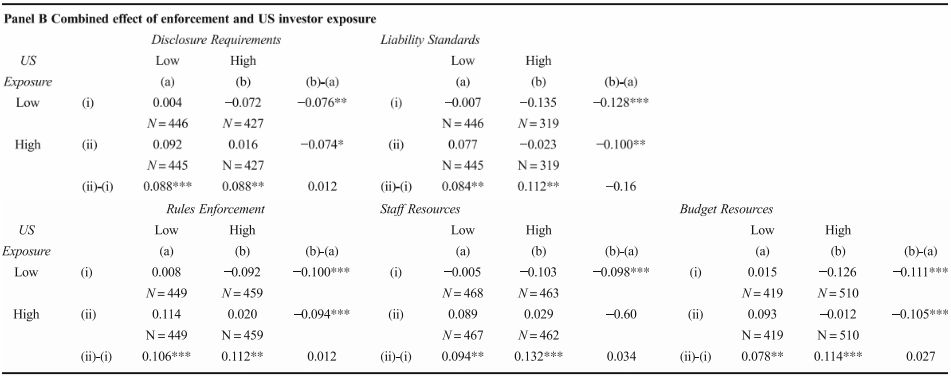

3.美国投资者敞口和外国机构监管力度对SEC监管的综合影响

实证结果表明,对于敞口较低且母国监管机构质量较高的外企,SEC监管强度较弱。面对这类公司,SEC与外国机构共同分担监管职责是有益的,并且不会牺牲对美国投资者的保护;对于敞口较高且母国监管机构质量较低的外企,SEC监管强度较强;而对于敞口、母国监管机构质量均较高的外企以及敞口和母国监管机构质量均较低的外企,SEC监管强度没有显著差别。实证结果如表2所示。

总的来说,文章的实证分析表明存在两种对抗性因素影响监管强度。一方面,当SEC可以依赖外企所在国的公共和私人监管机构时,它会降低监管强度。另一方面,当美国投资者对外企的敞口较大时,SEC会提供更多监管。

表2 监管力度与美国投资者敞口综合效应

4.外企与美国企业之间的比较

实证结果显示,外企受到的监管水平低于美国企业。因为外企受到其母国和美国的双重监管,而美国本国企业仅受SEC监管,所以SEC对美国企业的监管可能更加严格。由于单一上市的外企不受制于其他监管机构,SEC将对它们进行与美国企业相同程度的监管。这一结果支持H1。与此同时,由于外企与美国企业的会计披露和报告要求可能不一致,二者收到意见信的可能性存在差异。文章对此进行了稳健性检验,检验结果仍然与原有结果一致。

研究结论

此外,文章提出随着全球企业数量的增加,需要重新思考国家级监管机构在全球经济中所扮演的角色。文章建议,外国企业在美国上市的成本或许应根据其所在国监管机构的监管力度而有所不同。

Abstract:

SEC comment letters indicate that the SEC has reviewed the firm’s filings and identified a disclosure issue. Using the existence of an SEC comment letter as a proxy for SEC monitoring, we document a negative association between the level of SEC monitoring of foreign firms and the strength of those foreign firms’ home-country institutions, consistent with the idea that the SEC implicitly shares its regulatory duties with international securities regulators. We find that foreign cross-listed firms are subject to lower monitoring intensity than foreign firms listed only on US exchanges, but do not find a statistically significant difference in monitoring between foreign firms listed only on US exchanges and US firms. These findings suggest that it is the presence of another regulator that drives the intensity of SEC monitoring. We also find that US investor holdings are positively associated with the level of SEC oversight, suggesting that the SEC focuses its resources on firms that pose a greater risk to US investors. Collectively, our analyses show that two countervailing forces drive the SEC’s choice to monitor foreign firms. On the one hand, the SEC reduces monitoring intensity when it can rely on the public and private enforcement institutions in the foreign firm’s home country. On the other hand, the SEC provides increased monitoring of certain foreign firms when investors on US exchanges have greater investment exposure in those firms.