论文标题:Accounting for public space

中文标题:公共空间会计

原文来源:Neu D. 2006.“Accounting for public space” Accounting Organizations & Society [J].31(4-5):0-414.

供稿:王新洁

封面图片来源:Pexels

编者按

本期文章是来自于Accounting, Organization and Society的一篇案例研究论文,作者主要研究了会计如何影响公共空间排序。该研究旨在探讨加拿大阿尔伯塔省教育改革背景下的会计与公共空间之间的关系,分析强调了省政府作为其改革举措的一部分所使用的会计和问责机制如何促进这一特定领域的重组。

研究背景

会计如何涉及公共空间的构成?尤其是,会计如何影响公共空间与更多私人空间(如组织)之间的界限?会计在公共空间组织和排序方面扮演什么角色?先前研究已经针对上述问题研究了会计在公共和组织空间中的作用和功能(Hopwood,1987),并且说明了组织内会计实务(实践)的构成性(Oakes et al.,1998)以及会计数字如何在公共空间内部署,会计数字如何有可能改变公共空间(Rose,1991)。研究通过强调会计构成公共空间的各种方式和领域,并将其与组织空间区分开,加深了对会计的作用和理解。但仍存在一些问题,例如,会计通过什么机制重新构成社会空间,重新构成的现象是什么,公共空间和组织空间之间的关系是什么?文章通过对加拿大阿尔伯塔省的教育改革案例分析来回答。

在1994年以前,阿尔伯塔省公立学校和独立学校的校委会有征收地方财产税的法律权力,作为维持当地教育的财力支持。1994年加拿大阿尔伯塔省政府引入了一系列会计和问责制变革,阿尔伯塔省政府取消了公立学校征税权力,而独立学校仍可继续征税,集中了省级教育经费。自从1994年以来,为k-12教育阶段提供资金的征税从未中断过。与此前不同的是,征税的税率是由省政府规定,税金由各地方的市政府征收,然后再集中送到省政府。这些变化伴随着新的问责制实践,包括在互联网上公布学区财务报表和学生成绩测试结果。

研究内容

20世纪80年代初,霍普伍德和同事首次提出了会计是社会空间构成的观点,并且进一步阐述了这一观点,认为不应低估会计构成作用的重要性。霍普伍德研究表示,组织和社会领域也往往保持独立,基于此文章中区分了组织空间和公共空间,并假设两个空间都是社交空间。同时文章介绍了一些理论概念和工具,例如:政府、技术治理、制度领域、习惯等。

1. 方法

文章选取加拿大阿尔伯塔省教育改革这一案例围绕会计如何影响公共排序这一问题进行研究,试图从财务、责任和领域参与者之间的互动流动方面来绘制改革前和改革后社会领域的地图来分析这一问题,使用数据的来源包括:档案政策和其他文件,档案财务记录,访谈和对话以及焦点小组,同时数据收集策略和分析模式遵循社会行为学方法。社交地图和初步分析完成后,文章征求研究参与者对地图进行恰当性的评论。

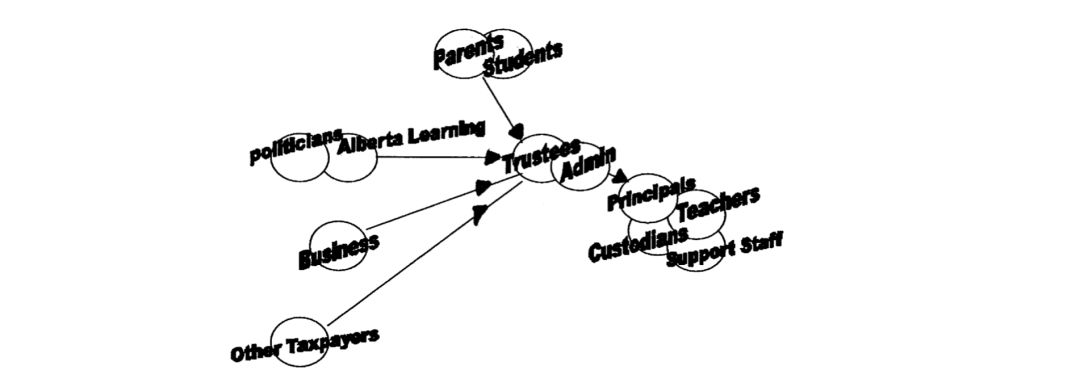

2. 重构政府

教育系统改革前,学校董事会的受托人占据中心位置,受托人拥有制定教育政策,决定父母和其他纳税人以及该地区经营的企业的教育税率的权利,这些资金占学区收到资金总额的36%,改革前财务和问责流动可见下图1。改革前学区收到的资金中约有60%来自阿尔伯塔省学习机构(Alberta Learning)机构的资助,省级政治家决定了阿尔伯塔省学习的资金水平。阿尔伯塔省学习机构(Alberta Learning)负责该省幼儿园至12年级教育和高等教育,改革前该机构并未利用拥有的经济和资本信息来影响学校的活动,这与下述改革后情况不同。

1994年加拿大阿尔伯塔省进行教育系统的改革,学区被剥夺了通过税收筹集资金的能力,所有与教育有关的税收直接流向省政府。并引入新的筹资框架,主要围绕三个主要资金框架--教学活动,支持活动(即行政管理)和资本活动(即基础设施)。并对新的筹资框架中包括集中资金系统和定向资金系统筹资框架中三种资金的转移设置限制。这种新的筹资框架使省内每个学生的固定美元资金总额在随后几年中显著下降,新筹资框架起到了重新分配资金的作用。

图1 财务和问责制流动(改革前)

注意:箭头表示资金流向(问责流向相反方向),参与者之间的距离表示在影响力和责任方面的社会距离。

3. 会计和问责制的改变

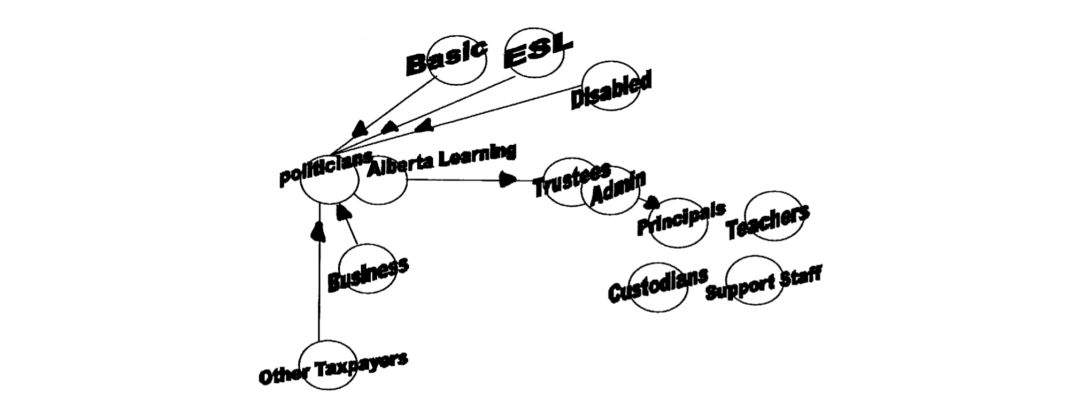

伴随着新的筹资机制,以及一系列新的会计和问责制要求,改革后的阿尔伯塔省政府制定全面绩效问责制,将核算重点从会计费用扩大至所有成果,并且学区被要求遵循规划,实施,监控和报告的流程,改革改变了该领域内的信息类型,数量和流量,改革后流向中心的信息量有所增加,各个学校和地区的商业计划,经审计的财务报告和标准化测试结果都流向了阿尔伯塔省学习机构。并且较改革前不同的是,改革后,阿尔伯塔省学习(Alberta Learning)机构以在机构网站上公布问责制的财务结果和省级教育测试结果的形式,利用了大量未使用的信息。

4. 影响力循环的改变

同时,会计和问责制的变化通过改变该领域的资本来源与分配重新构建了该领域,与改革前相比,改革后的董事会受托人的权利被降低,资金的控制权移交到了省级政府手中,改变了受托人的经济和象征性资本。与改革前相比,省政府改革后成为资金中心,从企业,父母和其他纳税人获得资金,省政府政治家决定资金分配水平,资金然后被分配至阿尔伯塔省学习(Alberta Learning)机构,此时资金虽同改革前一样流经董事会受托人,但资金的水平发生变化以及资金使用权限受到限制。会计和问责制的变化使得受托人的地位降低,角色重要性下降。

同时管理者与学生家长均感受到改革后新环境带来的不利影响,改革前管理者和家长可以经常接触到受托人,但改革后不能像之前接触受托人一样接触政府官员,政府在一定程度上忽略了他们的想法。同样会计和问责制的变化影响了商业,改革前教育是个地方问题,负责的受托人是个人,而改革后负责人变为政府官员,更容易对企业负责。

资金,会计和问责机制的改变引起了影响力循环的改变,改革后,影响力较之前更少的集中在受托人和类似受托人的人,改革引起的变化重新组织了经济和象征性资本,公共空间得到了重建。

图2 财务和问责流程(改革后)

注意:箭头表示资金流向(问责流向相反方向)。

5. 社会重分组

教育改革促进了社会群体的重组。教育改革削减了ESL学生和特殊需要学生的资助金额,改变了资助机制,改变结果之一是将社交网络参与者重新构建和重新定位为离散的“兴趣”群体,如ESL学生、特殊需要学生、天才学生和法语学生。以及提案中扩大班级规模的建议,促使在社交空间中相似的父母/学生进行自我标记和自我组织来作为一个群体,以保护感知到的共同利益,使家长和学生重新定位为不同的群体,这种变化同样发生在学术劳动中。

6. 改变说和做的方式以及新机会

改革通过鼓励特定说话和行为方式重构社会空间。改革促进了学校内部说话和行为模式的改变。改革后政府信息通过公共关系部门流动,向公众传达信息,同时教育改革增加了学区规划和报告的数量,并且要求他们向政府提交年度教育成果报告,使得学校和学区内产生的信息成为公共信息,将会计话语纳入了公共讨论,改变了说和做的方式,说明组织和外部之间的界限是可渗透的。教育改革还催生了一个新行业如School-Works,利用个别学区的财务和学生表现信息对学校绩效表现进行排名,然后将其出售给感兴趣的家长和其他群体。

研究结论

会计如何影响公共空间排序?文章旨在通过分析加拿大阿尔伯塔省的教育改革案例来探讨会计与公共空间之间的关系。重点关注资金、会计、问责实践的变化如何促进这一特定领域的重组和重新排序,具体而言,该分析说明了引入的改革如何促进某些领域参与者的资本类型和数量的变化,鼓励将父母和学术劳动等一般社会群体划分为更加精细的社会群体,使新的说和做的方式进入该领域,并且改革带来的新的会计信息流为某些领域参与者创造了新的机会。文章分析虽然针对具体领域,但是扩展了我们对会计构成作用的理解。它还说明,在教育等制度领域,组织空间(即学校)与更广泛领域之间的界限是流动的和可渗透的。最后,文章强调会计改变社会群体的能力可能意味着会计不仅构成公共空间的构成,而且构成公共利益本身等概念。

Abstract

How is accounting implicated in the ordering of public space? Starting from the assumption that public space is that portion of an institutional field where, in part because of the participation of the media, there is relatively more open- ness in the flow of information and in the ability of field participants to engage in public discussion and debate, the study examines the relationship between accounting and public space in the context of educational reforms in Alberta, Canada. Using a variety of archival, conversational, interview and focus group data as well as the theoretical insights of Bourdieu and Foucault, the analysis highlights how the financial and accountability mechanisms used by the provincial government as part of its reform initiatives facilitated changes in the types and amounts of capital of certain field participants, encouraged the partitioning of generic social groupings such as parents and academic labour into more finely distinguished social groupings, and introduced new ways of saying and doing into the field. While these accounting and accountability changes were constraining on certain field participants they were also productive in that the new flows of accounting information created new opportunities within the field for certain field participants.