论文标题:Measuring Pension Liabilities under GASB Statement No. 68

中文标题:GASB 68下养老金负债的计量

原文来源:Mortimer J W, Henderson L R. 2015.“Measuring Pension Liabilities under GASB Statement No. 68.” Accounting Horizons 28(3):421-454.

供稿:张悦悦

封面图片来源:Pexels

编者按

公共部门固定收益养老金对美国经济做出了重大贡献,然而2008年的金融危机影响了公共部门养老金计划的资金充足性,引发了公众对养老金计划未来可行性的质疑。为提高公众对养老金计划的信任程度,2012年政府会计准则委员会(GASB)发布第68号公告《养老金的会计和财务报告》(以下简称GASB 68),要求政府以市政债券利率为贴现率计量和报告养老金计划中的养老金净负债。文章依据GASB 68构建了新的估值模型,计算了48个年度-公共部门的养老金数据,结果显示实施GASB 68将降低养老金负债的贴现率,进而增加养老金负债和养老金净负债的现值,削弱养老金资产的保证力度。

研究背景

美国每个州均存在公共部门固定收益养老金计划,该计划的巨额养老金信托资金来源于政府、员工和计划投资,资金存在形态包括现金和股票、债券、抵押贷款和房地产等金融资产。自2008年金融危机以来,养老金资产保证比例大幅度下降,从2008年到2009年,50个州的养老金平均资产保证比例下降了7%;到2011年,50个州的平均资产保证比例从81.2%(2008年)下降到72.9%。养老金资产保证比例的下降,使得养老金计划处于资金不足状态。养老金计划的未来可行性受到冲击,例如底特律、森特勒尔福尔斯等城市的养老金计划已趋于破产。由于广大退休人员依赖于养老金计划的执行,养老金计划受到了更加广泛的公众监督,政府财务报表能否客观公正地披露养老金资产状况也备受关注。

为大幅改善政府财务报表中对养老金计划的报告,提高公众对养老金计划的信任程度,GASB 68在2012年应运而生。GASB 68主要针对公共部门固定收益养老金计划提出了两点要求。第一,政府应对缺乏资产保证的部分养老金负债进行确认和披露;第二,政府应改变计算养老金净负债时使用的贴现率。对于具有资产保证的养老金负债,贴现率为投资回报率;对于缺乏资产保证的养老金负债,贴现率为市政债券利率。为了识别GASB 68规定的贴现率对养老金净负债和资产保证比例的影响,文章将利用新的估值模型,依据GASB 68,计算并分析48个州的养老金净负债、资产保证比例和综合贴现率。

GASB 68的主要规定

1.养老金净负债

养老金净负债是养老金负债现值与养老金资产之间的差额,体现了缺乏资产保证的养老金负债金额。GASB 68发布之前,政府财务报告仅对金额巨大的养老金净负债进行脚注披露。而GASB 68要求政府对缺乏资产保证的养老金净负债进行确认和披露,这与FASAB(联邦会计准则咨询委员会)和FASB(财务会计准则委员会)对养老金负债的处理办法具有一致性。

2.综合贴现率

研究人员指出,将投资回报率(养老金资产的预期收益率)作为负债总额贴现率违背了金融经济学的逻辑,这种利率水平是不现实的;另一方面,尽管养老金净负债缺乏资产保证,但政府养老金负债的违约可能性较小,因此养老金净负债具有低风险的特征。有鉴于此,GASB 68要求政府使用投资回报率来计算具有资产保证的那部分养老金负债的现值;而在计算净负债(未提供资产保证的部分养老金负债)的现值时,贴现率应使用免税的、期限20年的、AA级或更高级别的市政债券的收益率,这同样符合FASAB和FASB的相关要求。

GASB 68对养老金计划的影响

1.样本和数据

养老金资产被存放于信托基金,政府作为受托责任人对养老金资产予以持有、投资、支付等处理。文章从公共计划数据库中获取GASB 68发布前政府披露的养老金资产、养老金负债现值、养老金净负债和投资回报率等相关数据,从中选取数据最为完整的2010年作为观察年度,最终得到48个政府固定收益养老金计划观测样本。文章依据GASB 68要求,将通过构建新的估值模型对养老金负债现值、养老金净负债、资产保证比例进行计算和分析。

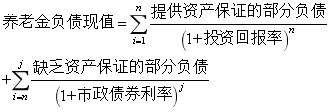

2.GASB 68估值模型

GASB 68要求政府对提供资产保证和缺乏资产保证的养老金负债采用不同的贴现率,前者为投资回报率,后者则是符合条件的市政债券利率。养老金负债估值模型如下所示。

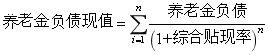

根据估值模型,GASB 68前后提供资产保证的养老金负债的贴现率均为投资回报率,此部分负债现值不变;缺乏资产保证的养老金负债的贴现率由投资回报率变为市政债券利率,且市政债券利率更低,因此此部分负债的现值将有所增加。为了方便计算,文章根据投资回报率和市政债券利率迭代计算了综合贴现率,简化的养老金负债估值模型如下所示。

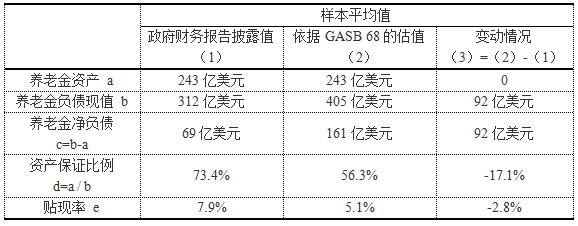

3.依据GASB 68的养老金估值变动

表1表明,实施GASB 68,将降低养老金负债的贴现率,进而增加养老金负债和养老金净负债的现值,削弱养老金资产的保证力度。

表1 养老金估值变动表

敏感性分析

1.不同的贴现率

从历史上看,市政债券利率从2%到14%不等,债券利率波动较大。文章分别采用3.65%、4.0%和5.15%的市政债券利率对养老金净负债进行折现,以分析养老金净负债对贴现率变化的敏感性。结果表明,当投资回报率保持不变,市政债券利率越高,综合贴现率越趋近于投资回报率,养老金净负债越低。市政债券利率从3.65%增加到5.15%时,GASB 68估值的平均养老金净负债从161亿美元大幅减少到118亿美元。

2.不同的贴现期限

文章采用30年和100年两种贴现期限,分别计算了养老金净负债现值、养老金资产保证比例和贴现率。敏感性分析结果表明,贴现期限越长,综合贴现率越接近于较低的市政债券利率,进而大幅度增加了养老金净负债现值,削弱了养老金资产保证力度。

3.不同的养老金资产水平

在养老金负债、投资回报率、市政债券利率、贴现期限不变的情况下,文章以2500万美元的增量逐段增加养老金资产。研究发现,养老金资产的增加将降低养老金负债现值。当养老金资产从0增加到2500万美元时,养老金负债现值减少了0.27亿美元;从2500万美元增加到5000万美元时,养老金负债现值减少了0.32亿美元。

研究结论

GASB 68将对政府的财务报告和养老金计划产生重大影响。对有资产保证的养老金负债,政府采用资产的投资回报率进行折现;对于缺乏资产保证的养老金负债(养老金净负债),政府采用更低的市政债券免税利率进行折现。GASB 68实施以后,美国州和地方政府财务报告中养老金负债的净值显著增加,而养老金负债的资产保证比例 ( 养老金总资产与总负债的比值) 显著下降。GASB 68改变了对养老金负债的计算模型,政府财务报告呈现的养老金数据更稳健且更加符合实际,这表明GASB 68对养老金负债采用了更加可靠的计量方式。

Abstract

While retired government employees clearly depend on public sector defined benefit pension funds, these plans also contribute significantly to U.S. state and national economies. Growing public concern about the funding adequacy of these plans, hard hit by the great recession, raises questions about their future viability. After several years of study, the Governmental Accounting Standards Board (GASB) approved two new standards, GASB 67 and 68, with the goal of substantially improving the accounting for and transparency of financial reporting of state/municipal public employee defined benefit pension plans. GASB 68, the focus of this paper, requires state/municipal governments to calculate and report a net pension liability based on a single discount rate that combines the rate of return on funded plan assets with a low-risk index rate on the unfunded portion of the liability. This paper illustrates the calculation of estimates for GASB 68 reportable net pension liabilities, funded ratios, and single discount rates for 48 fiscal year state employee defined benefit plans by using an innovative valuation model and readily available data. The results show statistically significant increases in reportable net pension liabilities and decreases in the estimated hypothetical GASB 68 funded ratios and single discount rates. Our sensitivity analyses examine the effect of changes in the low-risk rate and time period on these results. We find that reported discount rates of weaker plans approach the low-risk rate, resulting in higher pension liabilities and creating policy incentives to increase risky assets in pension portfolios.