论文标题:The Influence of Elections on the Accounting Choices of Governmental Entities

中文标题:选举对政府机构会计选择的影响

原文来源:Nolan Kido,Reining Petacchi,Joseph Weber.2012. “The Influence of Elections on the Accounting Choices of Governmental Entities.” Journal of Accounting Research,50(2): 477-494.

供稿:张议莲

封面图片来源:Pexels

编者按

政府财务报告是选民评估民选官员效率和效力的重要工具,由于选举期间公众监督最为严格,在选举年,执政党有动机做出会计选择对财务报告进行操纵,以此来改善选民对州财政表现的认知。文章主要选择补偿缺勤负债和无基金养老金负债两个账户来检验州长大选是否会影响美国各州在编制年度财务报表时所做的会计选择。研究结果显示,在选举年,各州政府会选择累积较低的补偿缺勤负债和无基金养老金负债,在预算受到严格限制或预期财务状况较差的情况下,这种会计操纵更明显,而独立的国家审计人员和报表编制机构负责人在一定程度上可以抑制这种行为。

研究背景

1.州政府财务报告的作用

政府会计强调的是责任而不是盈利能力。政府财务报告主要用来比较实际财政结果与依法制定的财政预算;评价财政状况和实施结果;协助确定是否遵守与财政相关的法律、制度和规章;并协助评价效率和效力(GASB,1987)。以美国州政府为例,州政府财务报告是选民评估民选官员效率和效力的重要工具。由于选举期间公众监督最为严格,州政府财务报告程序的结果可能会影响公民的投票。在选举年,执政党有动机做出会计选择,以“描绘一幅美好的图景”,来改善选民对州财政表现的认知,他们有可能会报告盈余或削减赤字来增加继续执政的机率。

2.州会计准则和补偿缺勤的具体准则

根据GASB第34号声明,各州政府必须每年提供政府范围内的财务报表,各州政府通过每年在综合年度财务报告(CAFR)中报告其经营成果来满足这些要求。CAFR包括净资产表、政府业务活动表以及一系列基金财务报表。净资产表反映的是政府在对负债进行核算后全部财政和资本资源;业务活动变动表反映的是一个财政年度的净资产变动情况;基金财务报表反映的是具体政府单位的收支情况。

文章关注的主要是与补偿缺勤相关的负债。该负债代表雇员拥有的未使用假期、未使用病假或未使用的其他休假时间的美元价值,这些休假时间在离职时可转换为货币性福利。GASB第16号声明为各州政府如何处理补偿缺勤负债提供了指导,其基本原则是雇主应对因已提供的服务而导致的补偿缺勤承担责任,但这种缺勤并不取决于雇主和雇员都无法控制的特定事件,补偿缺勤负债一般应根据资产负债表日生效的工资或薪金率来记录。在这一基本原则下,各州政府需要作出各种会计估计,这在一定程度上为各州政府提供了固有自由裁量权。此外,由于各州通常没有SEC(美国证券交易委员会)这样的监管机构来监督其财务报告过程,因此政府财务报告的性质也为州政府提供了额外自由裁量权。同时,该负债账户金额相对较大,州政府很有可能通过行使自由裁量权来操纵此账户对财务报告造成影响。

假说提出

文章主要研究州长大选这一政治事件对于美国各州在编制年度财务报表时所作的会计选择的影响。在美国,州长要对各州的财政表现负责,而在州长选举年,公众的监督尤其严格。现任州长的选举命运(或者在现任州长不参选的情况下,现任州长所在政党的候选人)可能会受到该州在选举前一年财政表现的影响。因此,文章首先假设选举能够激励州长做出会计选择,从而暗示出该州整体的财务状况是健康的。

但是,民选官员也具有透明的动机,这些动机可能比操纵财务报告的动机更强(Van Lent ,2012)。民选官员在选举年是否会操纵财务报告取决于操纵的好处(当选的概率增加和所在政党保持政治权力)和操纵的成本(透明度降低和操纵被揭露之后的声誉成本)。因此,文章进一步假设州长在选举年使用自由裁量权来操纵财务报告的程度取决于他们的动机以及使用自由裁量权的能力。

文章首先考虑了操纵动机的两个影响因素。第一个是州预算的灵活性,与联邦政府不同的是,宪法禁止大多数州出现财政赤字,这个要求的严格程度因州而异,受到严格预算限制的州具有更强的操纵动机以确保不出现财政赤字;第二个是该州预期的财务状况,预期财务状况较差的州具有更强的操纵动机。

文章同时考虑了行使自由裁量权进行操纵的能力的两个影响因素。第一个是州审计人员的独立性,联邦法律要求各州对其财务报表进行年度审计,各州在审计人员的选择方式上差别很大,审计人员可以由独立选举、立法机关任命、州长任命或联合任命。文章认为由公民选举的审计人员更加独立,更有可能降低州长选举年进行操纵的能力;第二个是编制财务报表机构负责人的独立性,机构负责人通常要选择遵循的会计准则,独立的负责人产生具有偏差的财务报表的可能性更小。与审计人员类似,文章认为由公民选举的机构负责人更独立,更不会参与操纵。

研究设计

1.数据与样本

文章主要关注的是选举对于补偿缺勤负债账户的影响,同时还对无基金养老金账户进行补充测试。文章样本期间涵盖2000年至2008年,各州政府的会计数据来源于综合年度财务报告(CAFR),文章主要从各州政府网站获取这些报告。就业数据来源于美国人口普查局的政府就业普查,国内生产总值(GDP)主要来源于美国经济分析局和人口普查局。在删除缺失数据后,文章最终获取了359个州年度观测值,其中92个是州长选举年,267个是非州长选举年。对于选举年,文章确保所有州的财政年度结束时间都在州长大选前以保证投票者在投票前能够获取会计信息。

2.主要模型与变量

文章首先使用模型(1)来度量与补偿缺勤负债相关的会计自由裁量权:

其中表示CA表示政府补偿补偿缺勤负债年度余额的变化除以政府总资产;FTPayroll是政府全职雇员平均基本月工资的年度变化除以政府总资产;Policy是虚拟变量,如果州政府使用休假或者提前退休来减少预算缺口,那么它就为1,反之为0;UnexpectedComp是政府全职雇员平均基本月工资的年度变化对政府全职雇员数量变化(均除以政府总资产)回归的残差;GrowthGDP是人均国内生产总值的增长;LogTA是政府总资产的对数。文章使用样本期间数据对模型(1)进行回归,得到的残差则为州可自由裁量的补偿缺勤负债的估计数。

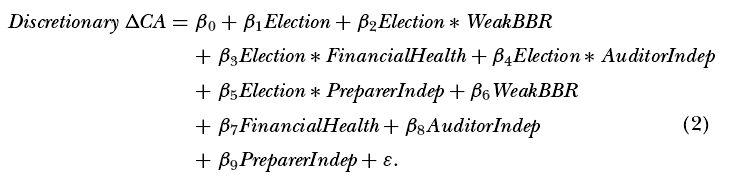

为了验证文章的假设,文章使用模型(2)进行回归。

其中,Discretionary CA是用模型(1)估计出的可自由裁量的补偿缺勤负债除以总资产;Election是虚拟变量,如果是选举年则为1,反之则为0;WeakBBR是虚拟变量,如果州没有受到五项限制规则中的平衡预算限制则为1,反之为0;FinancialHealth表示州的财务健康状况,是预计期末一般基金余额与预计预算稳定基金余额之和除以预计的一般支出;AuditorIndep是虚拟变量,如果州政府的主要审计员是民选产生的则为1,反之为0;PreparerIndep是虚拟变量,如果编制年度财务报告的机构负责人是民选产生的则为1,反之为0。

实证分析

1.基本回归分析

文章回归结果如表1所示

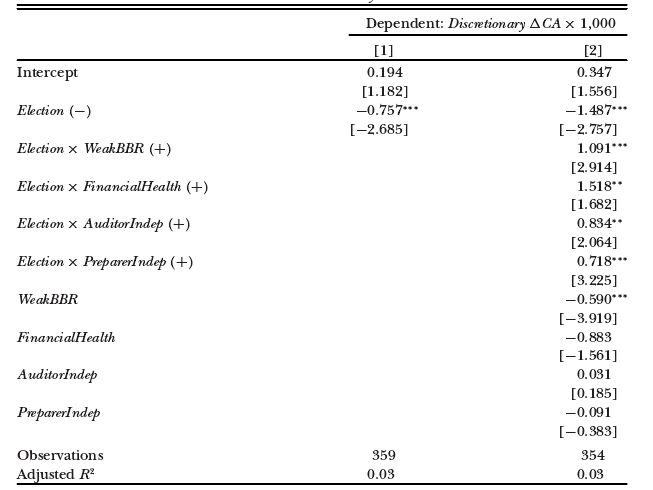

表1 回归结果

表1列(1)为仅考虑是否为选举年份进行回归,结果表明在州长选举年,补偿缺勤负债可操纵性应计显著降低,这说明该账户已经受到了操纵。列(2)为考虑影响操纵动机和操纵能力的变量后的回归结果。回归结果显示是否为选举年(Election)与预算是否受到五项限制(WeakBBR)的交乘项系数显著为正,这表明,在选举年,如果一个州受到较少的平衡预算限制,州长进行操纵的动机较低,补偿缺勤负债可操纵性应计的降低将得到缓解,即操纵减少;是否为选举年(Election)与财务健康状况(FinancialHealth)的交乘项系数显著为正,这表明预期财务状况较好的州,在选举年操纵补偿缺勤的可能性较小;是否为选举年(Election)与审计人员独立性(AuditorIndep)和是否为选举年(Election)与编制年度财务报告的机构负责人独立性(PreparerIndep)的交乘项系数均显著为正,这表明州审计人员和编制机构负责人的独立性都能够抑制操纵。总之,文章的回归结果表明各州在进行州长选举之前会选择累积相对较低的补偿缺勤负债。而州审计人员和编制年度报告机构负责人独立性的差异、州财政绩效的差异以及平衡预算的限制程度都减轻了这些操纵的动机。

2.稳健性检验

文章中考虑到在选举年补偿缺勤负债的减少可能是由于员工担心补偿缺勤制度发生变化而使用了假期或者是州政府削减员工福利以减少给员工过高薪酬的印象,并不是由于会计操纵。而对于补偿缺勤政策变化的担忧,更有可能来自没有工会保护的员工。补偿性缺勤是员工的一项主要福利,通常在工会合同中有详细规定,州政府不能追溯调整工会雇员的合同福利。如果文章的结果是由员工对政策变化的担忧所驱动的,那么在拥有强大工会代表的州,补偿缺勤负债的减少将得到缓解。

在稳健型检验中,文章分别加入了政府职员中工会成员的比例(UnionMembership)以及政府职员中受工会保护成员的比例(UnionCoverage)两个变量,以及它们与是否为选举年(Election)的交乘项,但回归结果并不显著,这表明补偿缺勤负债的减少并不是因为员工担心补偿缺勤制度发生变化而使用了假期。文章还分别加入了变量CollectiveBargain来表示政府雇员在工资上的议价能力以及HiEmployment来表示政府雇员中选民的比例,以此来度量州政府是否会减少员工报酬,但回归结果依旧不显著,表明补偿缺勤负债的减少并不是因为州政府削减了员工福利。

文章还考虑了现任州长连任和州审计员的政治从属对原回归结果的影响,同时,还对模型(1)进行滚动回归重新计算因变量可自由裁量的补偿缺勤负债,但结果依旧支持原结论。

进一步分析

文章选取无基金养老金负债(UAAL)进行了进一步分析,该账户金额通常较大,并且可能受到操纵。无基金养老金负债不受补偿缺勤负债的影响,而且改变员工养老金福利政策也比较困难。GASB第27号声明为州和地方政府如何计算无基金养老金负债提供了指导。无基金养老金负债代表国家对养老金计划的贡献与实际确定的年度必需贡献(ARC)之间的累积差异。在州政府, 无基金养老金负债主要与州的固定收益计划有关。与补偿缺勤账户类似,各州必须做出大量会计选择,才能确定无基金养老金负债的价值。为了进行无基金养老金负债的检验,文章从波士顿大学退休研究中心(Boston College Center for Retirement Research)收集了国家资助的固定收益养老金计划数据,并利用美国国家退休管理人员协会(National Association of State Retirement Administrators, NASRA)的信息对这些数据进行交叉核对。

文章首先使用模型(3)来计算无基金养老金负债的会计自由裁量权

其中UALL是无基金养老金负债的精算估计除以政府总资产;WageAssump是年龄40岁且服务满10年的雇员总工资增长的精算假设;RerurnAssump是州养老金计划资产长期投资收益的精算假设;InflationAssump是通货膨胀率的精算假设;Equity是州养老金计划中股票投资的百分比;Bond是州养老金计划中固定收入投资的百分比;Realestate是州养老金计划中房地产投资的百分比;Return是养老金计划投资组合中一年期投资回报率的百分比;ARCPaid是州年度必需贡献(ARC)支付的百分比;Payroll是由州资助的养老金计划所涵盖的工资总额除以政府资产总额。公式(3)的残差表示对各州政府使用无基金养老金负债账户自由裁量权(Discretionary UAAL)的估计。

文章将模型(2)的因变量替换为(Discretionary UAAL)来检验选举年对无基金养老金负债的影响。回归结果与补偿缺勤负债账户类似,进一步验证了州长会在选举前进行会计操纵。

研究结论

文章研究了各州政府在州长选举前是否会对财务报表数字进行操纵。文章主要研究了各州政府对与州劳动力相关的负债的会计选择,研究发现各州政府在选举年会累积较低的补偿缺勤负债,特别是在预算受到严格限制或预期财务状况较差的情况下。独立的国家审计员和报表编制机构负责人可以抑制这种会计操纵。在补充测试中,文章还对无基金养老金负债进行了检验,并且发现了类似的证据。这些结果表明州政府在选举年进行会计选择来操纵财务报表数字。

Abstract

This paper investigates whether gubernatorial elections affect state governments’ accounting choices. We identify two accounts, the compensated absence liability account and the unfunded pension liability account, which pro-vide incumbent gubernatorial candidates with flexibility for manipulation.We find that, in an election year, the liability associated with compensated absences and unfunded pension liabilities are both systematically lower. We also find that the variation in these employment-related liabilities is correlated with proxies for the incumbent’s incentives and ability to manipulate their accounting reports. Jointly, these results suggest that state governments manipulate accounting numbers to present a healthier financial picture in an election year.