论文标题:The quality and conservatism of the accounting earnings of local governments

中文标题:地方政府会计盈余的质量与稳健性

原文来源:Matt Pinnuck and Bradley N. Potter. 2009. “The quality and conservatism of the accounting earnings of local governments.” Journal of Accounting & Public Policy 28(6):0-540.

供稿:周娴

封面图片来源:Pexels

编者按

文章旨在确定会计盈余在衡量澳大利亚各地方政府经济绩效方面的有用性,具体而言,探讨了权责发生制会计是否能够提供有用的信息,以及地方政府的收益是否具有稳健性。通过测定预测未来一年经营活动现金流的能力,文章发现权责发生制会计能够提供有用的信息,此外,地方政府的财务报告不具备稳健性,这是由于政府会计主体对高质量权责发生制财务报告的需求度较低,当地方政府产生对高质量财务报告的需求时,其权责发生制的质量与稳健性水平都会增加。

研究背景

传统上,政府会计主体基于收付实现制或修正的收付实现制编制财务报告。而现在,许多国家鼓励或要求政府会计主体根据一般公认会计原则编制基于权责发生制的财务报告。例如,美国政府会计准则委员会要求州政府和地方政府按权责发生制编制财务报告(GASB,1999)。同样,澳大利亚、英国、新西兰和加拿大等其他几个国家要求政府会计主体提交权责发生制财务报告,或是已将这一问题列入监管议程(Luder和Jones,2004)。

此类条例假定权责发生制财务报告能够更好地评估政府的受托责任与绩效(GASB,1999年;IFAC,2005年;波特,2002年)。然而,将一般公认会计原则用于政府会计主体是否具有经济效益尚未有定论(Barton,1999、2005;Walker等,1999、2000)。例如,美国扩大一般公认会计原则对政府会计主体披露要求的阻力主要源自执行与监测的成本,以及对此类信息是否存在充分的需求(Barton,1999;Copley等,1997;Jones和Puglisi,1997;Rowles等,1998)。如果遵守一般公认会计原则的成本很高,且权责发生制财务报告并没有明确的益处,那么将一般公认会计原则强加于地方政府可能会违背公共利益(Baber和Gore,2008)。

综上,对地方政府而言,权责发生制提供的信息是否有用仍是一个悬而未决的问题。因此,文章考察了在预测未来现金流时,地方政府当期收益与当期现金流相比,能否提供增量信息,并在此过程中考察了权责发生制是否能提供更好的经济绩效衡量标准。此外,为提供进一步的证据,文章研究了地方政府的收益是否具备稳健性,此处的稳健性指更及时的确认损失而不是收益。

假设提出

1.权责发生制的有用性

监管机构要求政府会计主体实行权责发生制是由于其认为权责发生制能够更及时的确认经济交易,从而更好地衡量真正的经济业绩。然而,政府组织的利益相关者是否有此类需求尚不可知。对于企业而言,管理者与利益相关者之间的信息不对称产生了对权责发生制财务报告的需求(Decimow,1994),但是政府会计主体的外部利益相关者可能不太倾向于通过财务报告直接监督地方政府,从而导致对政府高质量财务报告的较低需求(Zerman,1977)。由于权责发生制的编制成本较高,若是对地方政府财务报告信息的需求度较低,相应的,对权责发生制工作的投入也会较低。综上,权责发生制是否有利于衡量地方政府经济绩效尚不可知。因此,文章提出以下假设:

H1:在预测未来现金流时,地方政府基于权责发生制确认的收益能够提供有用的信息。

2.会计信息的质量

如果低质量的权责发生制表明对地方政府财务信息的需求度较低,则财务报告质量的其他属性也可能较低。文章研究的财务报告质量的第二个属性是财务报表确认经济损失的及时性,及时确认损失通常能够增加财务报表的的有用性。Ball和Shivakumar(2005)认为,由于潜在的诉讼成本,对上市公司高质量财务报表的需求促使管理者与审计师更及时的确认经济损失。Watts(2003)认为会计稳健性,即及时的确认损失能够减轻与管理者投资决策相关的代理问题。

在地方政府中,报告的利润没有作为股息直接分配给居民,也没有任何基于收入确认管理者报酬的证据。此外,与企业相比,政府利益相关者提起诉讼的可能性较小。因此,地方政府的财务报告不太可能在契约关系中发挥核心作用。文章预测契约关系不太可能对稳健性产生激励作用,并提出如下假设:

H2:与报告收益相比,地方政府报告损失的方式不会更具及时性

3.质量的截面变化

文章还测试了地方政府财务报告信息质量的横截面差异。由于地方政府的主要利益相关者是公民、立法与监督机构、债权人等,文章认为地方政府的相关特征导致对高质量财务信息的不同程度的需求,并预测地方政府财务报告的质量和稳健性会随对信息的需求程度而变化。

具体而言,文章预测,地方政府越大,拥有外部利益相关者越多,对其高质量信息的需求越高。这些政府主体也可能有更长的业务周期、更激烈的政治竞争与更高的代理成本。地方政府越大,在编制财务报表方面也可能具备更专业的知识技能,且由于规模经济,他们可能拥有更高质量的会计信息系统。文章还预测,契约动机表明外部利益相关者更可能为了监督目的而使用财务报表,此时对高质量财务信息的需求会更高。因此,文章选取债务水平与政府拨款水平较高的地方政府为对象,对其财务报告信息的质量与稳健性进行测试,此外,文章还对面临更大政治竞争的地方政府的财务报告的质量与稳健性进行了测试。综上,提出下列假设:

H3a:地方政府权责发生制的有用性与地方政府的特征无关。

H3b:地方政府确认损失的及时性与地方政府的特征无关。

研究设计

1.样本与数据

文章使用的数据来自澳大利亚各地方政府1996年至2003年的财务报告,经随机选样最终选取2058份报告作为研究对象。

2.模型

3.变量定义

表1 变量定义表

实证分析

模型(1)的结果显示,基于当期现金流预测未来的运营现金流时,权责发生制的会计收益能够提供增量信息。

表2 权责发生制的有用性

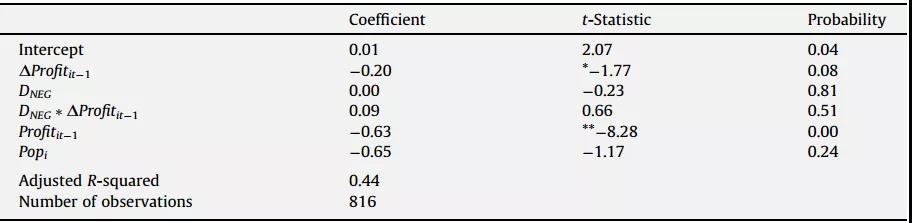

模型(2)的结果表明地方政府的财务报表中不存在稳健性。

表3 基于盈利能力的稳健性

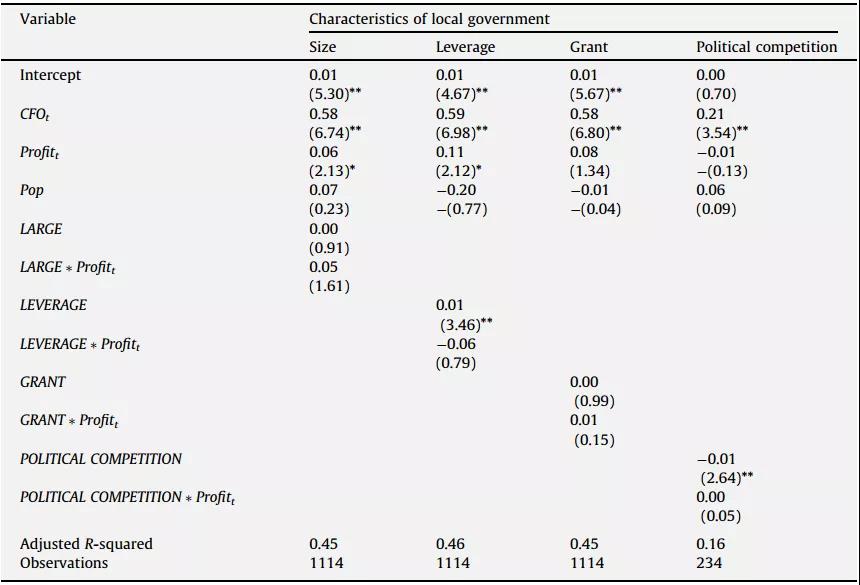

模型(3)考察了地方政府的相关特征对其权责发生制信息质量的影响,研究结果表明,地方政府的规模越大,其权责发生制会计信息为预测未来现金流提供的信息越多,而债务规模、政府拨款水平或政治竞争水平对权责发生制的有用性没有显著影响。

表4 地方政府的不同特征对权责发生制的影响

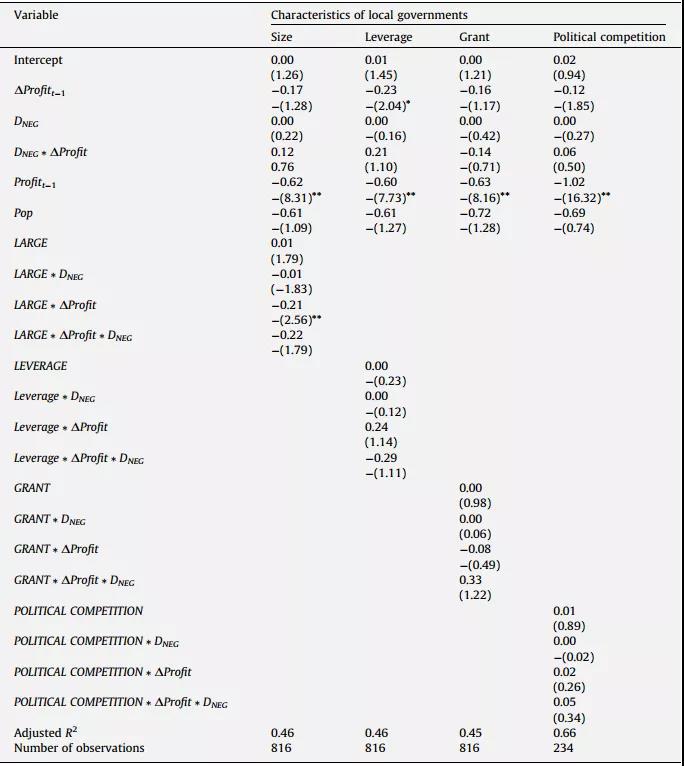

模型(4)考察了地方政府的相关特征对其权责发生制会计信息的稳健性的影响,研究结果表明地方政府规模越大,其财务报告的稳健性越强,而债务规模、政府拨款水平或政治竞争水平对财务报告的稳健性没有显著影响。

表5 地方政府的不同特征对稳健性的影响

研究结论

虽然会计监管机构与其他倡导者声称权责发生制会计提供了一种更好的绩效衡量标准,但其对于地方政府财务报告的有用性尚不可知,文章使用澳大利亚地方政府权责发生制财务报告的独特数据集对这一问题进行研究,既考察了权责发生制的有用性,又考察了所报告信息的稳健性。研究结果表明,权责发生制会计为预测未来现金流提供了有用的信息,且地方政府平均收益中不存在稳健性迹象,当地方政府的规模较大时,其财务报告具有稳健性,此结论也支持财务报告是经济产品,其质量取决于市场需求的理论观点。