论文标题:Public Accountability: a New Paradigm for College and University Annual Reports

中文标题:公共问责制:学院和大学年度报告的新范式

原文来源:David Coy.2001.“Public Accountability: a New Paradigm for College and University Annual Reports.” Critical Perspectives on Accounting 12 (1):1–31

供稿:黄莎

封面图片来源:Pexels

编者按

在过去的三十年中,美国和其他西方国家的高等教育和社会环境发生了重大变化,大量涉及最高级别公职人员丑闻的出现严重损害了公众的信心,因而加强对官员和机构的问责制成为社会广泛的要求,为了适应环境发展的需求,文章以美国大学年度报告为例阐述如何在高校报告中建立起公共问责制概念框架,使得其报告超越以往决策的范畴,体现出公共责任的特点。并据此提出应该建立起一种新的范式--公共问责制,在以往的决策有用观上做进一步的延伸,从而更好地适应美国和其他西方国家社会环境的变化和发展。

研究背景

理论基础

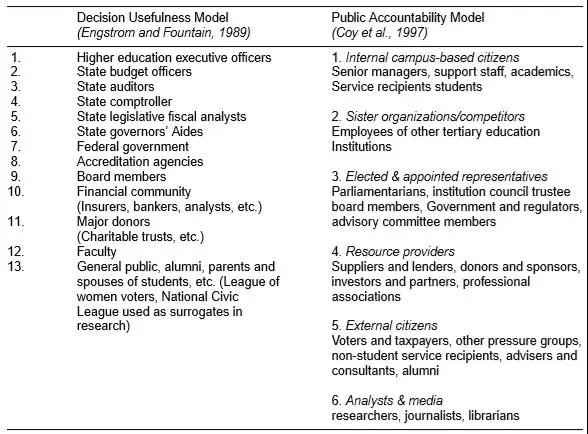

高等教育公共问责框架

表1 学院和大学的利益相关者模型比较

除了上述的四个问题,在高校问责制视角下,还需解决以下其他几个问题:一是高等教育行业需要应遵循相同报告标准吗?二是需要什么样的额外指导来解决非财务措施?三是如何解决成本效益问题?四是在额外报告中是否将商业性评价标准引入高校组织问责体系?首先,在报告标准方面,文章主张高等教育应与其他行业一样采用一套共同的标准进行报告;其次,关于如何进行绩效等非财务信息的衡量,文章建议从五个主要运营领域中提取绩效指标:一是组织在履行其使命时取得的成果;二是战略、空间和财务规划的有效性;三是机构实现财务稳定的能力;四是有效分配和使用资本资产;五是人力资源的使用和开发, 这五个领域可以很容易地分为财务和非财务两类条件和绩效;再次,针对成本效益问题,文章认为公共问责报告的重要额外费用是机构内的一次性启动费用,一旦系统到位,年度成本可能不会过高;最后,在是否引入商业性评价标准上,文章认为大学随着社会不断发展而发展,对大学教育结果的评估面临着经济思想的冲击。但相对于企业而言,大学的绩效评估除关注效率、效果和产出之外,还应考察社会资源在高校中是否得到更好的利用。因此,将营利性企业所采取的评价标准引入非营利组织的问责体系中并不是正确处理方式,高校应当更加强调利他主义、配合与协作精神。

研究结论

今天的学院和大学是美国和其他地方数百年来社会发展、增长和变化的产物,加强问责制是时代发展的需求,因此为了顺应环境变化,美国高校的年度报告应该采用公共问责制。文章中提倡的建立起公共问责制使得美国的学院和大学走向更加管理主义的方向,将年度报告的界限扩展到公共问责制,使得利益相关者能够更好地了解美国学院和大学之间存在的各种信息,这种变化对于教师和学校来说都是健康的。与此同时,通过主张提供更全面的年度报告,无疑增强了公众的信心。因此,建立起公共问责制的大学年度报告制度对于美国大学的发展至关重要。

Abstract

Thispaper argues that the decision usefulness paradigm,which currently dominates accounting theory, is not an adequate basis for considering external reporting. A theoretical foundation is developed that draws upon older ideas of stewardship, as well as more recent notions of public accountability and social responsibility. The specific case of college and university reporting is used to delineate the impact a public accountability conceptual framework could have. The new paradigm is needed to address changes in society and in the environment of higher education in the US and other Western-style countries during the last three decades of the twentieth century. Numerous scandals and other dubious affairs involving even the most senior public officials has brought about an erosion of public confidence, and led to widespread demands for improved accountability by public officials and institutions. Comprehensive disclosures on the condition and performance of institutions would move college and university external reporting beyond decision usefulness and towards true public accountability.