论文标题:Internal Control Reporting Differences among Public and Governmental Auditors: The Case of City and County Circular A-133 Audits

中文标题:注册会计师审计与政府审计的内部控制报告差异:基于A-133号公告对市、县级审计的分析

原文来源:Dennis M. López, Peters G F. 2010. “Internal Control Reporting Differences among Public and Governmental Auditors: The Case of City and County Circular A-133 Audits.” Journal of Accounting & Public Policy29(5):481-502.

供稿:李雪娣

图片来源:Pexels

编者按:

根据美国《单一审计法》(the Single Audit Act)和《管理与预算局 A-133号公告-州、政府、地方政府和非营利组织审计》(Office of Management and Budget Circular A-133,Audit of States,Local Governments,and Non-profit Organizations),每年直接或间接获得美国联邦政府财务援助超过50万(2003年以后为50万)美元的非联邦主体(包括州政府、地方政府和高等学校、医院等非营利组织)需接受符合公认政府审计准则独立性要求的公共会计师或联邦、州以及地方政府审计机构的审计。文章运用横截面样本,收集了2004年至2006年美国市级和县级的13386份单一审计报告,旨在研究审计师类型与审计师披露被审计单位存在的内部控制问题可能性之间的联系。研究发现:在萨班斯法案和A-133号公告颁布后,与政府审计相比,注册会计师审计更有可能发布识别出被审计单位内部控制缺陷的审计报告,且这种差异在大型的会计师事务所更为明显。

研究背景

在美国《单一审计法》(the Single Audit Act)和A-133号公告颁布之前,审计局面较为混乱,主要表现为每个联邦机构制定各自的审计指南与报告格式,并自行决定审计方式。随着联邦机构的增多,一些接受拨款的单位将有两个或三个机构同时进行审计。而另外一些单位由于拨款机构没有足够的财力,因而无需审计。《单一审计法》要求所有接受一定数额联邦财政资金的单位接受单一审计,解决了审计过程中出现的重复问题,同时该法案要求审计师披露被审计单位遵守适用法规和内部控制缺陷的情况,使得审计过程更具技术性。A-133 号公告解决了许多问责和合规与否的问题,但也增加了单一审计过程的复杂性,审计报告滞后性继续增加,许多单一审计项目仍存在审计质量问题。已有实证研究支持了美国审计署(GAO)早期对政府与非营利组织项目审计质量的担忧,审计行业的发展和新的审计标准的发布需要更新对政府以及非营利组织项目审计质量的评估。另外,虽然萨班斯法案明确其仅适用于上市公司,许多利益相关者表示萨班斯法案也可能影响非上市实体。

假设提出

1.政府审计质量

以往的实证研究表明政府审计质量比会计师事务所审计更高,主要在于政府与非营利组织项目审计本身具有的独特挑战和激励机制;另外,会计师事务所在执行政府项目审计时所面临的诉讼风险更低,因此他们会选择将资源投入到诉讼风险更高的项目。而另一方面,美国注册会计师协会职业行为准则要求审计师遵从美国一般公认审计准则(GAAS)和美国一般公认政府审计准则(GAGAS)的要求,在对政府项目进行审计的时候投入更多的关注。

与此同时,萨班斯法案要求会计师事务所投入更多致力于内部控制审计和报告的资源,文章的第一个研究假说是探究在萨班斯法案颁布后,不同审计师类型审计质量的差异是否仍然存在。鉴于文章前述对政府审计质量影响具有对立性影响因素的叙述,以及目前缺乏有效的实证证据,文章提出了一个非方向性假设。

H1:在A-133号公告涵盖的审计项目,会计师事务所披露被审计单位内部控制缺陷的可能性与政府审计相同。

2.会计师事务所规模与审计质量

Deis and Giroux(1992)以审计报告的质量作为审计质量的代理变量,发现会计师事务所规模和审计质量存在正相关关系。文章通过探究与报告内部控制缺陷相关的审计结果,将审计质量与会计师事务所规模相关联。文章预期审计质量差异与会计师事务投入的资源以及对员工的培训情况有关。基于以上分析,文章提出了假设2。

H2:在A-133号公告涵盖的审计项目中,披露内部控制缺陷的可能性与会计师事务所规模呈正相关。

实证设计

1.样本和数据来源

文章数据来源是美国人口普查局单一审计信息搜集所(the Single Audit Clearinghouse of the US Census Bureau),样本包含美国市、县政府的单个审计报告。为了探究萨班斯法案颁布后的影响,文章将研究期间定为2004年至2006年,样本包含了美国50个州,最终样本包含13386个横截面的实体-年度观测值。

2.模型

文章的logit模型如下式所示:

i代表市或县,t代表年度,被解释变量AUDIT_FINDING衡量内部控制缺陷的报告情况,文章衡量审计质量的方式为:如果审计师发现了被审计单位内部控制存在的缺陷,是取1,否则为0。

在政府与非营利组织审计项目的特定术语中,应报告事项是内部控制设计或执行中的一个重要缺陷,可能对实体根据适用的法律和法规管理联邦财务援助的能力产生不利影响。重大缺陷是应报告事项达到一定水平以致内部控制组成部分无法将重大不合规风险降至可接受的水平,更高质量的审计披露内部控制存在的应报告事项和重大缺陷的可能性更大。因此文章还采用了三个更详细的指标度量审计质量:RC代表审计至少披露一项应报告的内部控制缺陷事项;MW代表审计师披露的应报告的内部控制缺陷事项至少有一项为重大的内部控制缺陷事项;INDEX代表审计识别出的内部控制事项的重要程度,如果审计师没有识别出内部控制事项,则INDEX取0,如果审计师披露了应报告事项则取1,如果审计师披露的应报告事项包含了至少一项重大内部控制缺陷事项则取2。

文章的解释变量由以审计师类型(AUDITOR_TYPE)为代表的指示变量矩阵组成,围绕审计师类型,文章将解释变量细分为以下几个指标:政府审计师(GOVT_AUDITOR), 注册会计师(CPA_FIRM_AUD), 大型会计师事务所(LARGE_CPA),地方会计师事务所(LOCAL_CPA)。如果审计是由政府审计师实施的,则GOVT_AUDITOR取1,否则为0;如果审计师是由注册会计师审计的,则CPA_FIRM_AUD取1,否则取0。假设2探究审计质量在不同规模的会计师事务所之间是否存在差异,如果审计师属于审计署公布的前25大会计师事务所,则LARGE_CPA取1,否则为0;如果审计是由地方会计师事务所执行的,则 LOCAL_CPA取1,否则取0,另外文章还采用了区别于审计署对会计师事务所规模的划分作为补充检验,即按照四大和非四大会计师事务所进行大小规模的会计师事务所划分。

3.控制变量

文章选取了一系列可能影响内部控制的控制变量,SIZE取某市或县收到的联邦财务援助金额的对数;文章引入LOW_RISK变量,如果审计师将其客户划分为低风险,则LOW_RISK取1,否则取0;A-133号公告将重要审计项目定义为金额重大或者具有高风险的项目,MAJOR代表审计师将非联邦实体在对应年份中花费的联邦财务援助划分为重要审计项目部分所占的比例。美国管理与预算局(OMB)向花费超过 5000万美元的联邦财务援助接受者委派了一个主管机构,COG_AGENCY代表如果市或县被分配到了主管机构,则取1,否则取0。文章还控制了审计师个人层面的特征,CLIENTS代表审计师执行过的A-133号公告涵盖的审计项目的数量;此外如果是其他审计师进行了前一年的审计,或者市、县第一年接受A-133号公告审计,则 NEW_AUDITOR 为1。

实证结果

1.单变量分析

文章通过将披露控制缺陷(即应报告事项和重大缺陷)的审计项目数量除以每组总审计项目数量得到披露控制缺陷的项目数量占比,从表1中可以看出,大型会计师事务所执行的27.32%审计项目至少披露了一个应报告事项;然而,只有15.97%的地方会计师事务所执行项目和17.08%的政府审计师执行项目至少披露了一个应报告事项。这意味着大型会计师事务所比政府审计师更有可能发布披露应报告事项的内部控制报告。

表1 审计师类型与披露内部控制缺陷项目比例

2.多变量分析

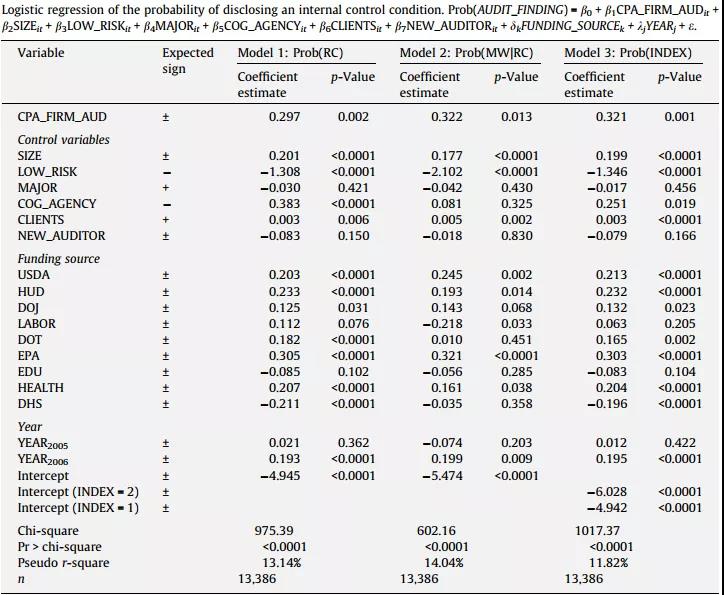

表2是假设1的回归结果,研究发现,会计师事务所注册会计师审计(CPA_FIRM_AUD) 的估计系数为显著正值,这表明注册会计师事务所审计更有可能披露内部控制应报告事项和重大内部控制缺陷,实证结果拒绝了假设1。

表2 假设1的回归分析结果

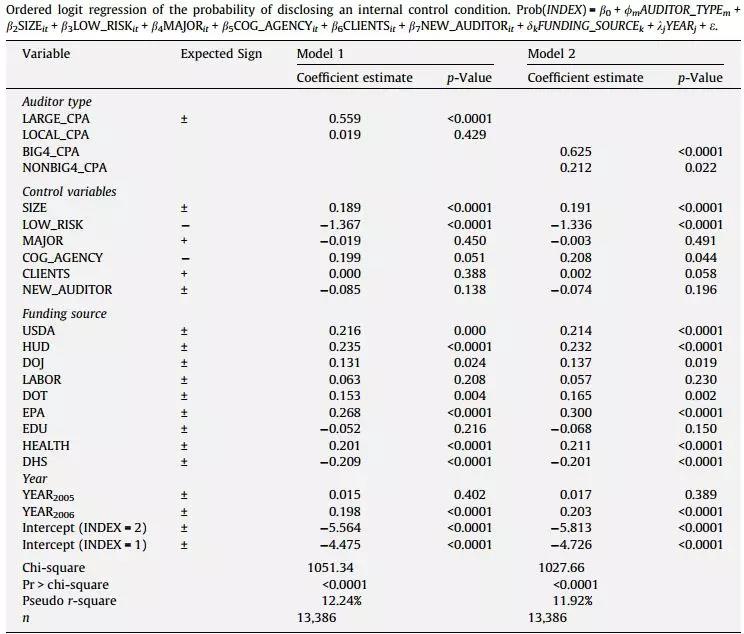

表3代表了不同规模的会计师事务所审计结果的差异。简便起见,文章使用审计识别出的内部控制事项的重要程度(INDEX)代表审计质量。以政府审计为基准,以会计师事务所细分的各个解释变量的估计系数代表了政府审计和注册会计师审计结果的差异。如表3所示,相比政府审计和地方会计师事务所审计,大型会计师事务所审计更有可能发布披露内部控制缺陷的报告。相比之下,小型会计师事务所与政府审计师在披露被审计单位内部控制缺陷上没有显著差异。同时,相比政府审计,四大和非四大会计师事务所都明显更有可能发布披露内部控制缺陷情况的审计报告,但是披露内部控制缺陷的程度在四大和非四大会计师事务所之间存在显著差异。

表3 不同规模的会计师事务所审计结果差异

3.敏感性分析

文章设定了不同的模型来检验结果的稳健性,首先以从每个机构收到的援助金额而不是区分授予机构对机构变量重新定义来进行估计,同时对该市或县收到的财务援助的度量,文章采用收到的联邦总财务援助金额或者取其开方后的值,文章还将先前安达信会计师事务所的审计客户排除在样本之外后,在改变了这些变量的设定之后,结果仍然保持不变。

接下来,文章更换了审计师专业化的控制变量(CLIENTS)的度量。以审计人员在市、县审计中的市场份额作为衡量标准,按由特定审计师审计的所有市、县接受的联邦财务援助占比计算。文章还纳入了审计市场规模变量,计算为由特定审计师审计的所有城市和县收到的联邦财务援助的自然对数。加入这些替代变量后,文章以审计师类型(AUDITOR_TYPE)为解释变量的主要回归结果依然保持不变。

为了探究审计师任期的影响,文章加入了度量任期的两个变量,文章衡量了自2000年以来,审计师执行A-133号公告审计项目的年数;此变量取介于 1 和 7 之间的值。文章还包括了一个虚拟变量,如果审计师在某审计项目中留任四年或四年以上,则取1,否则为0。任期变量的估计系数为正,但不显著,主要回归结果仍然保持不变.

考虑到某些市和县倾向于专门聘请政府审计师或注册会计师执行审计,此外,一些司法管辖区在选择审计师时遵循低成本原则,这些都可能会导致被审计单位在寻找审计师时忽略审计师经验和声誉等相关因素。因此文章加入了州层面的控制变量,研究结果表明,州层面的因素不影响文章主要结论。

考虑到爱达荷州,北达科他州,俄勒冈州以及犹他州披露出的内部控制重大缺陷的数量少于全国平均水平的50%,文章将这些州的样本删掉,回归结果保持不变。另外文章还发现弗吉尼亚州半数以上的审计项目是由当地一家会计师事务所审计的,而这些审计项目当中只有1.32%出现了应报告的内部控制缺陷事项的报告,远小于其他州的统计结果,文章将弗吉尼亚州的样本也进行了删除,回归结果保持不变。

4.局限性

特定类型的审计师的存在或选择可能与被审计单位的内部控制系统相关,这可能会影响文章的结果。另一个担忧是存在自选择问题,市、县未随机选择审计师,无法观察其他类型的审计师执行审计的结果。文章还注意到,大型的会计师事务所更可能与被指定为低风险的客户相关联。

研究结论

文章通过研究发现:会计师事务所更有可能出具识别出被审计单位内部控制问题的审计报告,审计质量和会计师事务所规模之间存在正相关关系。文章主要贡献在于通过研究萨班斯法案颁布后政府审计过程中披露内部控制应报告事项和重大缺陷的情况,丰富了对感知的政府审计质量差异以及内部控制的相关研究。

A-133号公告数十年来一直要求披露内部控制问题,萨班斯法案也要求上市公司在定期报告中披露管理层内部控制报告和审计师的内部控制鉴证意见,文章鼓励就萨班斯法案对政府及非营利组织项目和其他类似实体的审计质量以及内部控制报告的影响进行更多的研究,同时可就萨班斯法案实施对审计标准的影响进行深入研究。