论文标题:Corporate Political Contributions and Stock Returns

中文标题:公司政治献金与股票收益

原文来源:Michael J. Cooper, Huseyin Gulen and Alexei V. Ovtchinnikov. 2010. “Corporate Political Contributions and Stock Returns.” The Journal of Finance 65(2):687-724.

供稿:周娴

图片来源:Pexels

编者按:

文章旨在确定公司政治献金与未来超额收益之间是否具有相关性。在此基础上,进一步探讨了对两党与两院的政治献金如何影响公司股票收益与盈利能力,以及政治献金投资组合的影响程度。通过开发全新且全面的数据库,构建政治献金衡量指标,文章发现公司政治献金与未来超额收益之间呈显著正相关,但尚未能确定二者之间的作用路径,因此有待进一步研究。

研究背景

尽管一系列游说者和其他特殊利益集团事件对当选官员产生了不当影响,但与其他政府相比,美国的政治体系还是被许多人视为相对公平和公正的政府形式(Kaufmann et al.,2003)。虽然向政客捐款的公司能够更频繁接触政治家(Kroszner & Stratmann,1998;Langbein & Lotwis,1990;Durden et al.,1991;Stratmann,1991),但是政治捐款的公司以及其他具有政治关联的公司似乎并没有改变与企业相关的重要问题的投票结果。

公司政治献金可能不会使得其能够影响到投票结果,但有证据表明候选人筹集资金有助于赢得选举。Snyder(1990)研究发现来自特别利益集团的献金数额与立法者赢得选举的可能性之间呈正相关关系。此外,Grier & Munger(1991)、Romer & Snyder(1994)以及Ansolabehere & Snyder(1999)证实有影响力的立法者(即政党领袖、委员会主席和权力委员会成员)筹集的资金比其他立法者多得多。

综上,政治献金能够给候选人带来福利,但是政治献金是否与公司的价值增加相关仍是一个悬而未决的问题。因此,文章旨在研究公司政治献金与公司收益之间是否存在稳健关系。通过开发全新且全面的数据库,文章了解了公司在1979年至2004年对美国政治竞选活动的政治献金水平,进而构建出衡量公司对候选人支持程度的指标以验证二者之间的关系。此外,文章将献金数据划分为众议院和参议院两类以做进一步研究。

研究设计

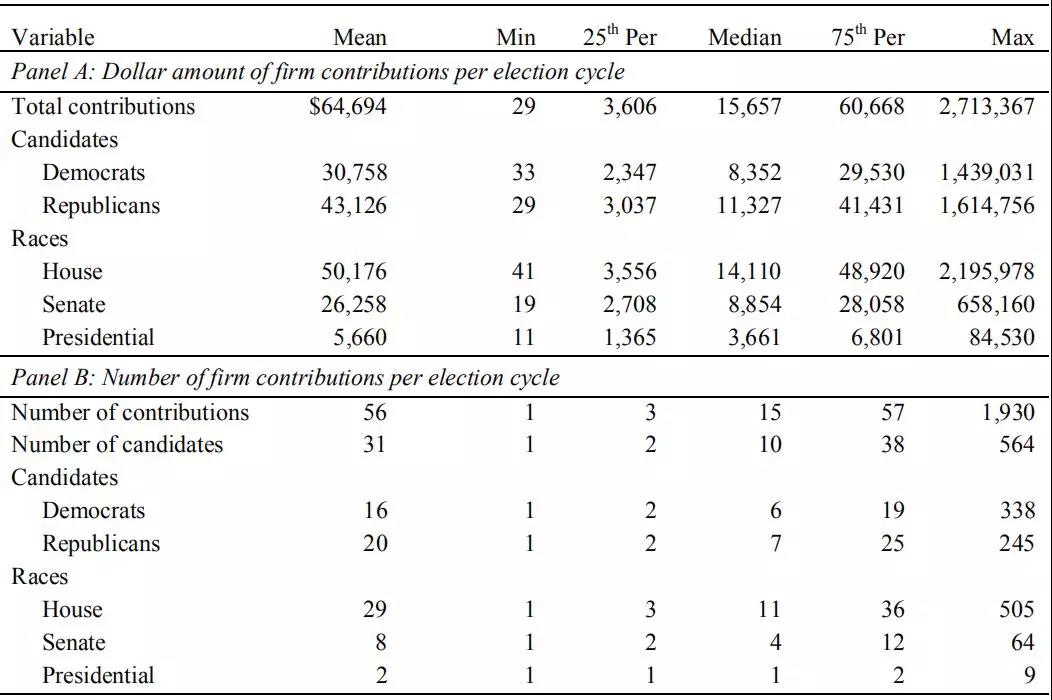

文章将1979年至2004年间的联邦选举委员会(FEC)数据与CRSP/Compustat数据进行合并,并建立了1984年至2005年公司政治献金、月收益和年度公司会计特征的综合数据库(政治献金需要5年数据,因此测试变量从1984年开始),相关数据如表1所示。

表1 公司政治献金描述性统计

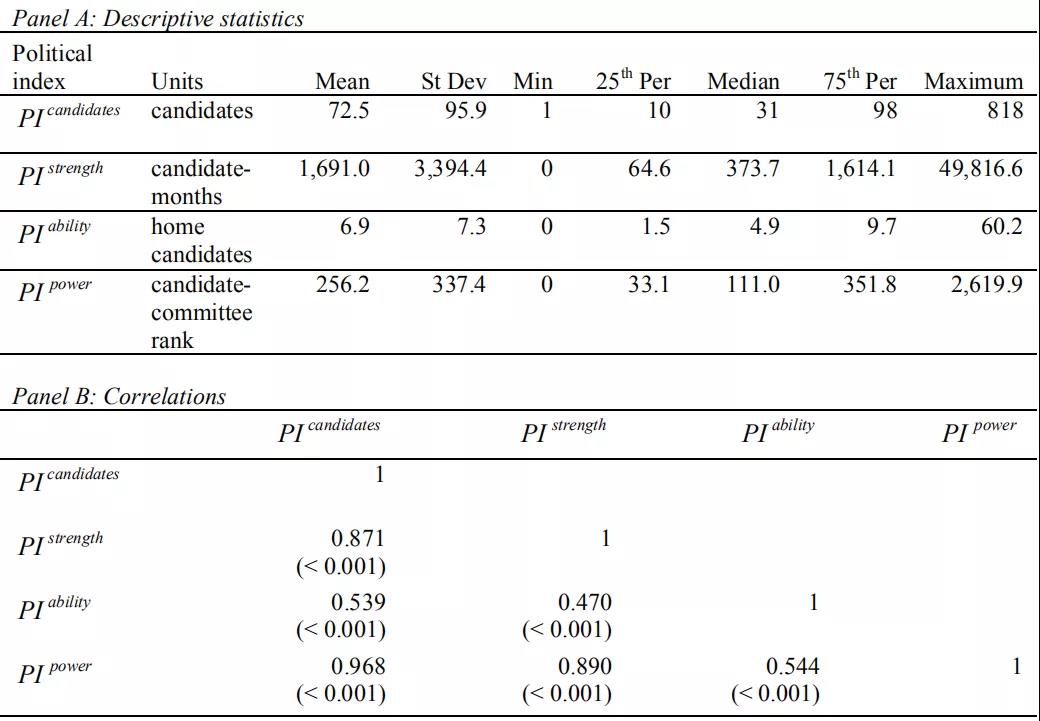

文章使用联邦选举委员会的数据构建指标以描述公司与政治候选人之间关系,主要包括如下四项政治指标,PIcandidates代表公司支持的候选人人数,PIstrength代表候选人与公司之间关系的强度,PIability代表候选人帮助公司的能力,PIpower代表候选人的权力,四项指标的数据统计如表2所示。

表2 政治关系描述性统计与相关系数

实证分析

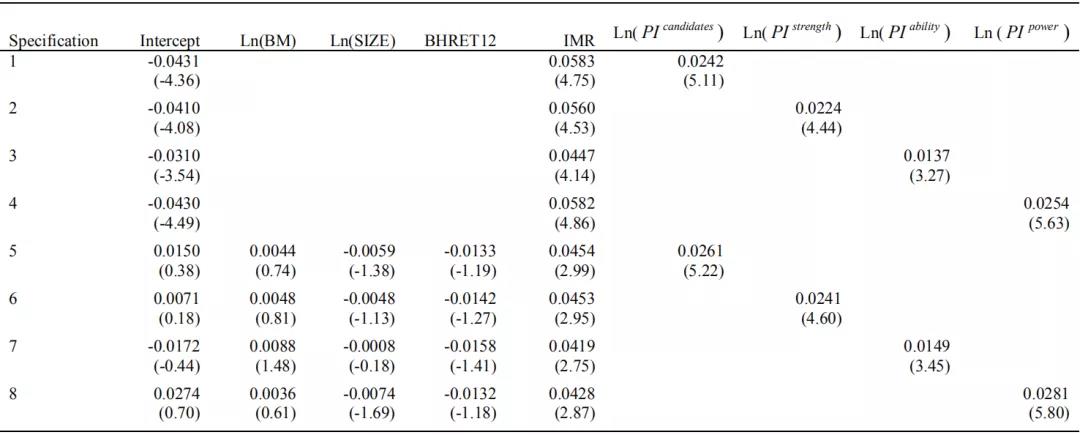

由于并非所有公司都参与政治献金,因此可能存在样本自选择偏差问题。为了控制潜在的自选择偏差,文章使用了两阶段回归方法,并估计了一家公司参与政治献金的可能性。第二阶段回归结果如表3所示。

表3 公司参与政治献金回归结果

结果显示,参与政治献金的公司所支持的候选人总数(PIcandidates)与公司未来超额收益呈正相关关系,即公司支持的候选人越多,未来获得的超额收益也会越多。公司与候选人关系强度(PIstrength)、候选人帮助公司的能力(PIability)、候选人权力(PIpower)的回归结果也均呈显著正相关。其中,受支持候选人总数标准差增加一个单位会使得年度超额收益增加2.61%。

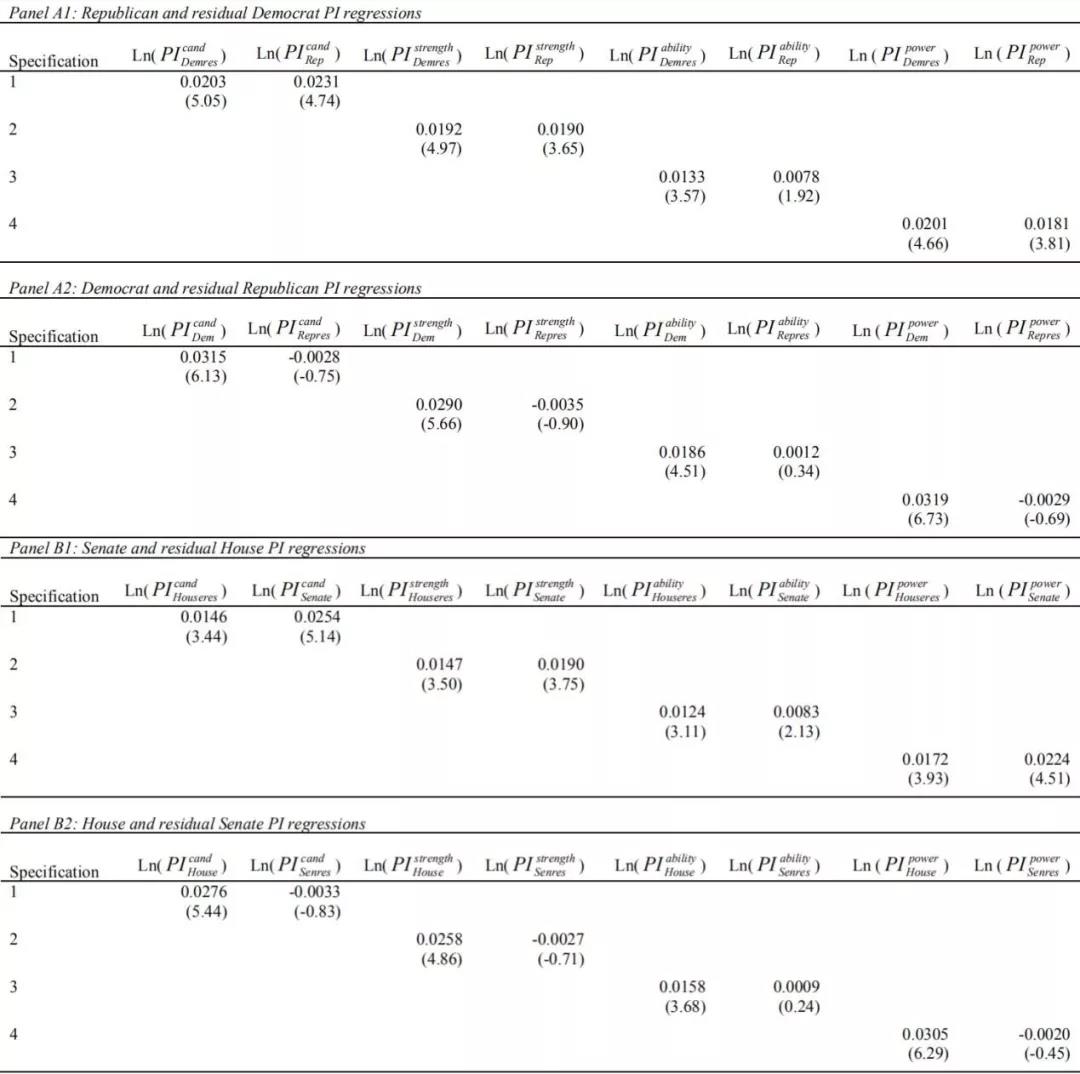

文章进一步按照政党路线以及参众两院对样本进行了分组。由于许多公司支持两党或两院的候选人,指标之间呈现高度相关性,为了解决多重共线性问题,文章使用了两阶段回归,作为稳健性检验,文章逆转正交化过程,计算出民主党和剩余共和党指数,回归结果如表4所示。

表4 政党与议院分组回归

在面板A1中,即使控制了共和党的影响,剩余民主党回归系数均显著;而在面板A2中,在控制了民主党的影响之后,剩余共和党回归系数系数并不显著。此结果表明,相对于共和党,民主党能为超额收益提供增量效应;而相对于民主党,共和党并不能产生此增量效应。同样,面板B1与B2的结果表明,相对于参议院,众议院能为超额收益提供增量效应;而相对于众议院,参议院并不能产生此增量效应。

综上,尽管对两党和两院的献金都与更高的回报相关,但相对于共和党和参议院候选人,公司对民主党和众议院候选人的献金能为股票收益提供增量效应。

通过对公司的政治献金指标的相对价值进行加权,文章创建了政治指标加权投资组合,在给定的政治指标中具有较大价值的公司,在投资组合中具有更大的权重。回归结果如表5所示。

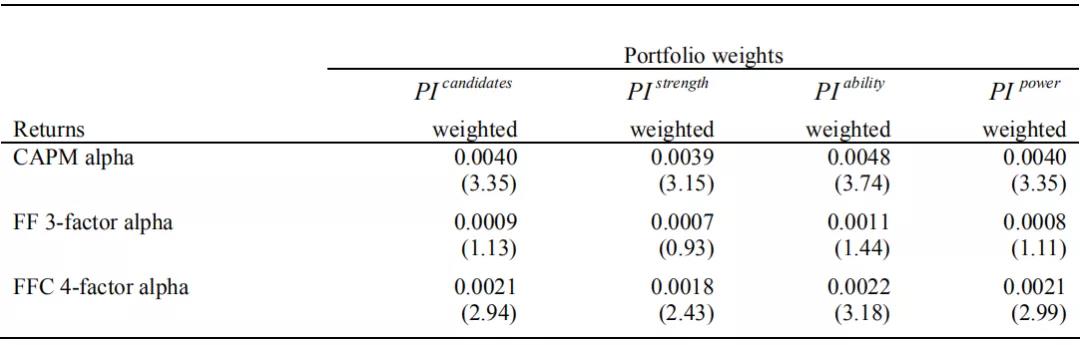

表5 政治献金公司月度超额收益

结果显示,资本资产定价模型和四因子模型均显著。在资本资产定价模型中,政治献金投资组合能够获得正的超额收益,并且超额收益相对于四个政治指标都是稳健的。

如果一家公司通过政治献金投资组合在经济上受益,就应该体现为公司基本绩效的提高,例如盈利能力的提高。因此,文章进一步分析了政治献金、公司盈利能力的提高以及公司其他特征之间的联系。结果如表6所示,结果表明,政治献金与公司盈利能力之间存在正相关关系。

表6 政治献金公司盈利能力

研究结论

文章使用来自美国联邦选举委员会的数据,创建了1979年至2004年公司政治献金的数据库。基于此数据库,文章研究结果表明公司政治献金与未来超额收益之间显著正相关。公司支持的候选人越多,未来获得的超额收益也会越多。相对于共和党和参议院候选人,公司对民主党和众议院候选人的献金能为股票收益提供增量效应。

Abstract:

We develop a new and comprehensive database of firm-level contributions to U.S. political campaigns from 1979 to 2004. We construct variables that measure the extent of firm support for candidates. We find that these measures are positively and significantly correlated with the cross-section of future returns. The effect is strongest for firms that support a greater number of candidates that hold office in the same state that the firm is based. In addition, there are stronger effects for firms whose contributions are slanted toward House candidates and Democrats.