论文标题:Does Government Ownership Affect the Cost of Debt? Evidence from Privatization

中文标题:政府所有权会影响债务成本吗?来自国企私有化的证据

原文来源: Borisova G, Megginson W L. 2011. “Does Government Ownership Affect the Cost of Debt? Evidence from Privatization”. Review of Financial Studies, 24(8):2693-2737.

供稿:曾晓慧

图片来源:Pexels

编者按:

文章使用完全以及部分私有化公司的样本研究政府所有权是否会对公司债务成本产生影响。平均而言,公司中政府所有权比重的降低会伴随着其债务成本的上升,但是已经完成私有化的公司比部分私有化的公司的债务成本更低。这些结果与以下几方面原因相关:一是私有化过程中政府的隐性担保逐步弱化,二是所有权的变化会带来有关公司发展方向的重大不确定性,三是私有化过程中可能存在股东与债权人冲突激化的问题,四是完成私有化的公司其业绩表现与经营管理能力更佳

研究背景

在过去的二十多年间,政府剥离国有企业的私有化过程得到学者以及政策制定者的广泛关注,尽管关于私有化是否有益的观点尚未统一,但是已有研究普遍表明,私有化使公司在盈利能力以及资源配置效率等方面得到提升。

现有文献关于私有化对公司经营业绩的改善作用的研究已经比较充分,但尚未有文献对私有化与公司债务成本间的关系进行直接检验,考虑到以下原因,研究这一问题十分重要。第一,国有企业以及部分私有化的公司在新兴市场经济体中占据主导地位,这类企业在欧洲经济体中同样有着非常重要的地位。第二,近年来国有企业以及投资基金大幅增持私有化上市公司的股票,但尚未有实证研究对这种现象可能产生的影响进行探究。第三,受金融危机影响,近来有些国家的政府进入原来的私营部门,关于私有化如何影响债务成本的研究结论可以外推到此类情形中去。

理论分析

文章的分析聚焦于剩余的政府所有权如何影响私有化公司的债务成本,具体的作用机制可能有下面几种。

1.隐形政府担保

由于存在政府的隐性担保,国有企业的债券持有者认为收回投资是有保障的,投资者预期,即使这些公司破产,政府也会承担托底责任。另外,国有企业往往涉及对于国家具有战略意义的领域,其破产的可能性比较小。在部分私有化的情形下,剩余的政府所有权越多,债券投资者对公司本身及其发展前景会更有信心;一旦剩余的政府所有权大幅下降,信贷息差可能由于债券投资者对企业发展前景以及政府是否仍会履行托底责任的担忧而上升。

2.私有化带来的业绩提升

如果说私有化以前公司仅受制于预算软约束,那么私有化程度变高以后,公司会更多地受到市场规则的约束,更加充分地参与到市场竞争中去。债券持有者往往认为,私有化程度更高的公司可以作出审慎的投资决策,其经营管理更加高效,也有着更高的竞争力,因此,债券持有者要求的回报会相应的下降,在文章中表现为信贷息差的降低。

3.所有权变化带来的不确定性

所有权的重大变动通常会引发与公司控制权以及发展方向有关的重大不确定性。处于私有化过程中的公司的债券投资者需要同时考虑政府期望达到的干预水平以及新股东对公司信誉产生的影响。具体来说,在其持股比例大幅下降以后,政府不会再扮演财务支持者的角色,然而新股东未必能替代政府的财务支持者角色,那么公司债券的信用评级可能会下调。此外,私有化过程中的公司往往会发行更多债券,尽管存在债券投资者保护条款,公司仍可能设法规避它们,从而将债券投资者置于更大的风险中,其要求的投资回报随之上升。

4.债券持有者与股东的冲突

私有化过程中,债券持有者与股东间冲突的激化可能使信贷息差上升,特别是那些政府持股比例处于中低水平的公司。具体来说,一方面,政府可能会牺牲债券持有者利益以迎合股东利益,以使其从私有化过程中取得的收益最大化;另一方面,私有化过程中股权资本地位上升,债权资本地位下降,债券投资者可能出于对这种不安全性的感知而要求更高的回报。

研究设计

1.数据与样本

文章的样本公司是私有化的欧洲国有企业,样本期间是2001年至2009年,这主要是考虑到欧洲现代私有化浪潮始于20世纪80年代,至2000年私有化浪潮基本结束。在剔除具有可转换、可赎回、可回售以及有偿债基金等特征的债券以后,样本数据共包含1651个公司与债券层面观测值。文章的分析聚焦于私有化的欧洲国有企业,主要有以下原因。第一,欧盟的形成使得欧洲有着几乎统一的债券市场,同时,由于其成员国各自保持着主权完整性,债券市场又存在显著的截面差异。第二,大陆法系在欧洲大陆占据主导地位,样本中的公司大多位于大陆法系国家,与此同时,样本中也包含属于普通法系的英国公司。第三,样本公司所在国家基本上都属于发达经济体,债券市场比较发达。

文章使用的数据主要来自Privatization Barometer、Bloomberg以及Thomson ONE Banker等数据库。

2.主要模型与变量

为检验剩余政府所有权对公司债务成本的影响,文章使用模型(1)进行多元回归分析:

被解释变量yit表示信贷息差,Xit表示解释变量矩阵,rit表示信用评级,vt表示年份固定效应,为控制其他自变量对信用评级变量可能产生的影响,文章中采用正交化处理。

文章的分析用到以下几类变量。第一类是与私有化有关的变量,文章的主要解释变量是公司是否保留政府所有权以及剩余政府所有权比例,在文章中分别用Partially privatized以及Govt ownership表示,考虑到黄金股作为政府用于在国有企业私有化过程中保留控制权的特殊工具,文章中引入一个虚拟变量Golden share控制其潜在影响。此外,文章对私有化的速度也予以考虑,包括私有化已经持续的时间以及完成私有化进程耗费的时间,分别用Length initial和Length fully表示。第二类是公司层面的变量,这些变量考虑到包括公司规模、市值账面比率、盈利能力、杠杆水平、是否经历并购、国家的法律环境、公司总部是否处于欧洲货币联盟国家、盈余和披露的质量、大股东持股比例以及股东与债权人冲突等因素。值得注意的是,实证研究中银行业样本往往会被予以谨慎对待,因为这类企业通常有与众不同的资本结构,同时可能享受政府的特殊待遇。在文章的回归分析中,部分回归采用的是包含银行业的全样本(在这种情况下会引入虚拟变量,即公司所在行业是否是银行业)部分回归则采用剔除银行业公司的子样本。第三类是债券层面的变量,主要包括债券信用评级变量以及主权信用评级变量,另外,文章引入虚拟变量以控制抵押品及票据类别的影响。

实证分析

1.私有化因素

表1列(1)-(3)分别使用的是全样本、公司总部位于欧洲货币联盟国家的样本以及非银行公司样本,列(5)包含Govt ownership与Fin.crisis交互项,研究发现,Govt ownership的系数显著为正,剩余的政府所有权比例越高,公司的债务成本越低,该效应在金融危机期间更为显著,因为经济下行时期政府提供的偿付保障显得更有价值。这与政府隐性担保假说保持一致。与此同时,Partially privatized的系数显著为正,表明完全私有化的公司其债务成本更低,这种效应对总部位于欧洲货币联盟国家的公司以及银行来说尤为显著。这与私有化带来业绩提升假说保持一致。此外,黄金股对于总部处于欧洲货币联盟国家的公司来说具有降低债务成本的效应。列(4)包含Golden share与Partially privatized交互项,实证结果表明,Golden share与Partially privatized交互项系数是负数,在1%的水平上显著,表明对于部分私有化的公司来说,黄金股的存在有助于刻画政府在公司中的形象,从而增强债券投资者对公司的信任感。列(6)剔除所有债券层面的变量以检验上述结果的稳健性。

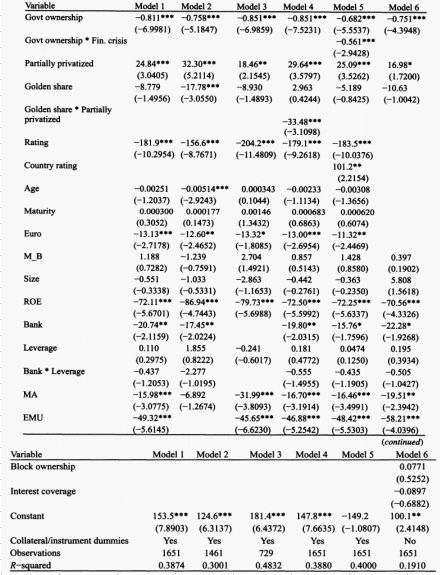

表1 剩余的政府所有权与公司债务成本

文章中进一步考虑了私有化速度对公司债务成本的影响。实证结果显示,如果私有化已经持续的时间以及完成私有化进程耗费的时间越长,那么公司债务成本越高。另外,文章也特别考虑到一次交易完成私有化的情形对债务成本的影响,研究发现,通过一次交易来迅速实现私有化的公司可以享受更低的债务成本。上述研究发现同所有权不确定以及股东与债权人冲突假说具有一致性,也就是说,一旦公司开始私有化,那么迅速完成私有化进程对债务成本的降低是有利的;反之,如果私有化过程持续时间较长,政府所有权逐步下降,则债权人反倒会因为可能存在的政府迎合股东的行为(出于保障下次股权转让交易顺利实施的考虑)而感到不安,这对债务成本的降低是不利的。

2.与剩余的政府所有权相关的内生性问题

政府可能根据公司债券价格及其影响因素来选择其保留的所有权比重,文章使用工具变量法以缓解这种潜在的内生性问题。文章中的工具变量包括除主要解释变量Govt ownership与Partially privatized以外主回归模型中其他自变量,以及影响剩余的政府所有权水平的外生变量,包括私有化已经持续的时间、一般政府结余占GDP比重、公司雇员数量以及行业分类。二阶段回归结果表明,与剩余的政府所有权相关的内生性问题并未对主回归结果产生明显影响,主要解释变量Govt ownership与Partially privatized的回归系数仍然显著。

3.不确定性以及股东与债权人的冲突

通常来说,资产回报率的大幅波动更容易激发股东与债权人的冲突,文章分别使用资产回报率的标准差以及该标准差是否高于中位数水平的虚拟变量作为股东与债权人冲突的代理变量,实证结果表明,资产回报率更大幅度的波动会带来债务成本的上升,与股东和债权人冲突假说具有一致性。

稳健性检验

1.考虑政府所有权水平的平方项

研究发现,Govt ownership以及Partially privatized的回归系数符号相反,即私有化过程中有两种竞争性力量作用于公司的债务成本,为进一步研究政府所有权水平与公司债务成本间的非单调关系,文章在主回归模型的基础上引入Govt ownership的平方项。实证结果表明,政府所有权水平与公司债务成本之间呈倒U型关系,拐点出现在政府所有权水平为26%的位置,这与所有权变动带来的不确定性观点是契合的。

2.采用债券发行时的数据

文章采用债券发行时的数据对主回归结果的稳健性加以检验。结果显示,政府所有权比例与信贷息差间的负相关关系仍然显著,另外,国家层面的固定效应会影响政府所有权对债务成本产生的影响,也就是说政府所有权对债务成本的影响依赖于政府本身的特征。

3.采用公司层面的债务总成本指标

文章采用度量债务成本的替代性指标,以检验剩余的政府所有权比例是否对公司债务总成本产生影响,在此情况下,债券层面的变量予以剔除。结果表明,政府所有权水平与债务总成本间仍然存在显著的负相关关系。

4.政府所有权水平的组内差异

文章在主回归模型的基础上剔除是否保留政府所有权的虚拟变量以及不随时间变化而变化的虚拟变量,加入剩余的政府所有权比例的平方项,控制公司层面的固定效应,以更好地捕捉政府所有权水平的组内差异对结果可能产生的影响。在这种情况下,平方项系数显著为负,也就是说政府所有权处于中间区域时信贷息差更高。

5.公司层面的因素

作为稳健性检验的一部分,文章在主回归模型的基础上加入衡量债权人保护水平的变量以及用ROS替代ROE作为盈利能力的度量指标。研究发现,债权人权利保护水平与信贷息差间呈显著的负相关关系,表明债权人更愿意在债权人权利保障体系更完善的国家以相对较低的利率借出资金。另外,用ROS替代ROE作为盈利能力的度量指标的结果依然是稳健的,即盈利能力更强的公司违约概率更低,信贷息差也更低。

6.债券层面的因素

作为稳健性检验的一部分,文章基于公司所在国的主权信用评级水平对样本公司进行分组,主权信用评级为Aaa的为高水平组,主权信用评级低于Aaa的为低水平组。研究发现,对于高水平组公司来说,其回归结果与主回归模型保持一致,对于低水平组公司来说,其剩余的政府所有权比例变量的系数符号与主回归结果刚好相反,即如果公司处在主权信用评级水平较低的国家,那么政府所有权的保留反倒会对公司从资本市场借入资金的能力产生负面影响。

研究结论

政府所有权本身以及政府剥离国有企业的私有化过程具有政治和经济上的重要性,文章的研究发现,在伴随着政府所有权比重降低的私有化过程中公司的信贷息差会上升,但是在完成私有化过程以后信贷息差会重新下降。这主要是因为,当政府所有权处于较高水平时,政府的隐性担保有助于降低债务成本,当公司完成私有化以后,公司整体竞争力与绩效的提高对债务成本的降低是有利的,但是如果剩余的政府所有权水平处于中间区域,公司则无法从上述两种机制中受益,因此需要承担更高的债务成本。对于剩余的政府所有权水平处于中间区域的公司来说,所有权变化带来的不确定性以及股东与债权人冲突使得债务成本上升。具体来说,私有化过程中,风险厌恶型的债券投资者对公司层面的诸多变化更为敏感,同时政府可能会牺牲债券持有者利益以迎合股东利益,股东与债权人间冲突加剧,债务成本上升。文章的发现可以为处于私有化浪潮中的公司、债券投资者以及政府的决策提供有益参考。

Abstract:

We explore whether government ownership affects the cost of debt using a sample of fully and partially privatized companies. On average across firms, a one-percentage-point decrease in government ownership is associated with an increase in the credit spread, used as a proxy for the cost of debt, by three-quarters of a basis point. However, fully privatized companies exhibit lower credit spreads than partially privatized firms, indicating the cost of a lengthy privatization process. Empirical evidence suggests that these findings result from decreasing government guarantees, firm performance improvements, ownership uncertainty, and bondholder-shareholder conflicts.