论文标题: Government and managerial influence on auditor switching under partial privatization

中文标题:部分私有化条件下政府和企业管理对审计师变更的影响

原文来源:MA Bagherpour, GS Monroe, G Shailer. 2014. “Government and managerial influence on auditor switching under partial privatization.” Journal of Accounting & Public Policy, 33 (4): 372-390.

封面图片来源:Pexels

编者按

与发达国家相比,新兴市场国家的资本市场发展较慢,投资者保护机制不健全,各方信息不对称程度较大。因此,审计师在缓和相关者利益冲突方面发挥着更重要的作用。企业在选择审计师时容易受到不同内外部因素的影响,其中一个重要因素就是政府因素,尤其是在新兴市场,政府发挥的作用更大。政府因素对审计的影响主要与国有股份控制权地位以及外部审计市场受政府影响的程度有关,前者可能造成审计师-控股股东错配,后者可能造成审计师-管理层错配。因此文章基于伊朗私有化及审计市场化改革初期的上市公司数据,研究了政府直接影响和管理效应(分为审计师-控股股东错配和审计师-管理层)对审计师变更的影响,并进一步研究了政府因素对审计师变更的管理效应的影响。

研究背景

新兴市场国家的私有化改革通常是渐进的,同时也伴随着审计市场化改革。以伊朗为例,在1979年伊斯兰革命后,政府将大部分企业收归国有,审计工作由政府组织负责。随着经济的发展和资本市场的建立,从20世纪90年代开始,伊朗政府着手进行私有化改革。但改革初期,私有化进程缓慢,政府在许多公司依然保留着重大的所有权利益。出于政治目的,政府会干预公司管理经营决策和重大人事任免,造成部分私有化的现象。

伊朗的审计市场化进程与私有化改革同步进行。20世纪90年代初,伊朗政府开始允许私营会计师事务所存在。2001年,伊朗政府宣布市场审计由民间组织“伊朗注册会计师协会”管理,并颁布了一系列审计市场化政策。

因此,2001年前后的伊朗成为一个研究部分私有化条件下政府因素影响和审计师变更管理效应的理想的自然实验环境。第一,市场仍处于部分私有化进程中,政府对企业审计师变更仍有着重要影响;第二,政府不再垄断审计市场,审计市场化程度大幅提高,企业管理层依据管理需要自主选择审计人员的能力得到增强,审计师变更受到管理效应的影响。

此外,会计师事务所特征对伊朗企业选择审计师的影响很小,文章可以从审计需求方对审计师变更原因进行一个强有力的检验。第一,伊朗政府限制了国际会计师事务所进入国内市场,且本土会计师事务所未形成明显的规模分化,这使得会计师事务所声誉对企业选择审计师的影响很小。第二,由于伊朗国内未出台针对审计舞弊的民事法规,且多年未出现审计师被刑事起诉的实例,因此伊朗审计师所面临的审计风险很小,这使得会计师事务所保守程度对企业选择审计师的影响也很小。

理论分析

在市场化的审计行业中,上市公司会综合考虑以聘请最为适合的审计师,即审计师-控股股东匹配、审计师-管理层匹配。然而当政府直接干预或控股股东及管理层人员或激励发生变化时,其聘请审计师的动机和要求也会随之变化,匹配情况就会变为错配情况,从而引发审计师变更。

第一,政府的直接影响。在新兴市场的部分私有化情况下,由于政府的影响可能使得上市公司违背股东利益最大化以追求政治目标,比如促进就业、过度履行社会责任等。少数股东与政治关联的管理者或国有控股股东之间存在潜在代理冲突。政府有很强的动机掩盖公司真实的财务状况及经营成果,直接利用国有控股权地位或其对管理层任免的重大影响力,保留原政府任免的审计师以达到操纵会计信息的目的。因此,政府影响力越大,审计师变更的可能性越小。

第二,控股股东的影响。不同性质的控股股东对审计师的要求是不一致的。文章认为审计师-控股股东错配是指二者控制权性质不同,即民营企业聘请政府控制的审计师或国有企业聘请非政府控制审计师。当控股股东由国有变为非国有时,其追求政治目标的激励减弱,会更加重视投资者利益,维护现有股东的利益及吸引潜在投资者,更倾向于聘请专业能力较强、社会声誉更好的非政府控制审计师。反之,国有控股股东需要政府控制的审计师配合以达到其政治目标。因此,当审计师-控股股东错配时,审计师变更的可能性更大。

第三,管理层的影响。管理层会基于自身偏好和企业需要来聘请审计师。当经济或会计政策变更或管理层更换时,现有审计师-管理层的匹配状态会被打破,从而引发审计师变更。因此,当审计师-管理层错配时,审计师变更的可能性更大。

研究设计

文章使用的数据均来自于TSE library数据库并辅以google手工搜集,包括企业的财务会计信息、治理结构信息、管理层更替信息、资本市场处罚信息及审计市场竞争信息。由于伊朗注册会计师协会成立于2001年,因此文章样本区间为1999年至2003年。为排除伪私有化可能造成的误差,文章剔除了非国有股权小于5%的样本,得到1654个企业年度的样本。

2.回归模型

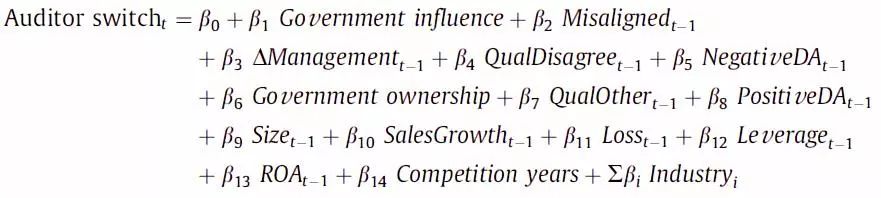

文章主回归采用logit模型。其中,政府影响变量为哑变量,当国有持股超过20%时取1。审计师-控股股东错配变量为哑变量,当企业控股股东不为政府控制但审计师为政府控制时取1。审计师-管理层错配由三个变量度量:管理层变更、审计师和管理层对于会计信息质量的分歧(哑变量,当审计师出具非无保留的审计意见时取1)以及会计选择偏好(代理变量为企业负的可操纵性应计项目数额)。控制变量包括政府持股比例、审计结果是否为无保留、正的可操纵性应计项目数额、企业规模、销售增长率、是否亏损、资产负债率、资产收益率、审计行业竞争程度和行业因素。

实证分析

文章研究了政府直接影响、管理效应(审计师-控股股东错配、审计师-管理层错配)对审计师变更可能性的影响,并分别检验了全样本、政府直接影响显著和政府直接影响不显著两个子样本的情况,主回归结果见表1。

-表1- 主回归结果

结果显示:(1)在全样本中,政府影响与上市公司审计师变更的可能性显著负相关,审计师-控股股东错配、审计师-管理层错配与审计师变更可能性显著正相关;(2)在政府直接影响不显著的子样本中,管理效应的影响依然显著,而在政府直接影响显著的子样本中,只有审计师-管理层错配的代理变量之一:审计人员和管理人员间对于会计信息质量的分歧变量系数显著,其余变量系数均不显著。结果表明,政府影响和管理效应均是影响上市公司审计师变更决策的重要因素,但相对于政府影响来说,管理效应是次要的,只有在政府对上市公司经营管理决策没有重大影响的情况下才有效。

为增强结果的稳健性,文章分别基于以下因素进行了稳健性检验:(1)采用其他方式度量政府影响力,将划分标准定为10%-50%的任意整十比例,回归结果依然显著。(2)衡量政府控制权变化的影响,构造一个指示变量,如果上一年该上市公司的国有持股比例下降到50%以下,则取1。将该变量分别加入到全样本和政府影响显著的子样本回归中,回归结果一致。(3)删除控制变量中的政府持股比例。由于政府持股比例与政府影响变量可能存在多重共线性,因此将控制变量中的政府持股比例删除后重新回归,回归结果一致。(4)考虑在政府控股的公司中,审计师-控股股东错位的情况。文章重新搜集了国有控股企业聘请私营审计师的情况,仅有4%的样本符合,更新审计师-控股股东错位变量重新回归,回归结果一致。

研究结论

文章通过研究发现,两种审计师错位造成的企业管理需要的变化会使得企业产生更换审计师的动机,但其效应的显著性通常受到政府影响的制约,在私有化改革不完全的新兴市场国家尤甚。政府会通过保留其控股权地位或干预管理层任免等行为来影响企业审计师的选择和变更。

Abstract:

We investigate how auditor switching is affected by government influence, misalignment between type of auditor (government vs. private) and type of controlling shareholder (government vs. private), and misalignment between an incumbent auditor and imputed preferences of managers in a market characterized by continued substantial government ownership in listed entities. We exploit a natural policy and regulatory experiment in Iran that allows us to investigate what happens when previously government-owned entities are partially privatized as listed entities where, in many cases, the government retains significant ownership interests. At the same time, there were significant changes in the audit market, resulting in large increases in the number of private sector auditors competing for previously state-administered audits. We find the likelihood of auditor switches is strongly associated with measures of misalignment between type of auditor and type of controlling shareholder and auditor–managerial misalignment, but these associations are constrained by significant government influence. Exposing the constraining effect of significant government influence on auditor switching is an important contribution to our understanding of privatizations, government shareholder influence and auditor choice. These results have implications for policy development in other emerging and transition economies where privatization remains largely partial, and competition among private sector auditors is still emergent.