论文标题:Flight to Quality in International Markets: Investors’ Demand for Financial Reporting Quality during Political Uncertainty Events

中文标题:国际市场的质量导向: 投资者在政治不确定性事件中对财务报告质量的需求

原文来源:Feng Chen, Ole-Kristian Hope, Qingyuan Li, Xin Wang. 2018. "Flight to Quality in International Markets: Investors’ Demand for Financial Reporting Quality during Political Uncertainty Events " Contemporary Accounting Research, 35(1): 117–155.

供稿:张悦悦

封面图片来源:Pexels

编者按:

文章将全国选举作为当地市场系统风险的外生变量,并利用集中于当地市场的共同基金样本研究了政治不确定性对基金投资组合的影响。结论表明,在政治不确定性较高的选举期间,共同基金经理(mutual fund managers)更青睐于高FRQ(财务报告质量)公司的股票。对于选举获胜幅度较高以及交易成本较高的国家而言,这种FQ(质量导向)效应受到抑制;而当政府更多地参与当地经济时,FQ效应更为强烈。

研究背景

共同基金经理在制定投资策略时非常关注市场风险。以往研究表明,政治不确定性越高,市场风险越强,基金经理将更可能失利。在这种情况下,高FRQ企业的股票是否更受基金经理的青睐成为了文章的关注焦点。因此,文章首次探讨了政治不确定对共同基金经理投资组合的FQ水平的影响。

假设提出

1.FQ水平与政治不确定性

政治不确定性会导致股票价格下跌、股票收益波动性上升、市场风险增高,从而增加了基金经理表现不佳的可能性。以往研究将FRQ描述为未来现金流的信息精确度,FRQ越高,对企业未来现金流的评估越准确,评估风险越低。为了减少政治不确定性引起的不良后果、降低投资组合的评估风险,基金经理倾向于增加高FRQ公司股票的投资组合比例,此时基金的FQ水平更高。文章推论假设一:

H1:在其他条件不变的情况下,基金层面的FQ水平与政治不确定性正相关。

2.选举获胜幅度的角度

文章将选举获胜幅度定义为选举前的在任政府(或总统)与最大反对方(或总统候选人)的预期得票份额之间的差异,代表在任政府连任的可能性。当现任官员更可能赢得大选时,即选举获胜幅度更高时,获胜方不太可能改变现有的经济政策,此时选举所固有的政治不确定性较低,削弱了对基金层面FQ的正向影响。假设二如下:

H2:在其他条件不变的情况下,现任政府(或总统)享有更大的选举获胜幅度时,基金层面的FQ水平与政治不确定性之间的正相关性更弱。

3.政府参与经济的角度

如果政府更多地参与经济,预计政治不确定性将更显著地增加市场风险,从而加强了基金经理转向高FRQ股票的动力。从而推出假设三:

H3:在其他条件不变的情况下,当政府更多地参与经济时,基金层面的FQ水平与政治不确定性之间的正相关性更强。

4.交易成本的角度

文章预计高交易成本会制约质量导向效应。较高的交易成本不仅增加了基金经理调整其投资组合的成本,还降低了股票的市场流动性,导致基金经理缺乏调整其投资组合的交易机会。假设四如下:

H4:在其他条件不变的情况下,交易成本较高时,基金层面的FQ水平与政治不确定性之间的正相关性更弱。

研究设计

1.样本和数据

文章从Thomson Reuters获得1996年至2009年的共同基金持股数据,所选取的共同基金样本,至少80%的股权投资必须在一个国家,以保证政治不确定性是样本难以分散的风险。文章使用Worldscope数据库获得公司特定财务信息以计算股票的FRQ水平,并将其与基金持股数据库中的公司进行匹配。最终样本包括来自23个国家(拥有选举事件数据)的1,948个基金的8,835个基金申报观测值,包括选举前、选举期间和选举后的基金持有数据。

2.FQ水平的计量

文章使用调整后的可自由支配的应计利润的绝对值作为公司层面FRQ的代理变量,并按照投资组合的权重加权汇总基金持有的所有股票的公司层面FRQ值,以制定基金层面的FQ指标,变量符号为FQKLWj,k,t。高FQKLWj,k,t表示基金经理倾向于投资高FRQ企业的股票。

3.模型构建

文章为了验证基金层面的FQ水平与政治不确定性的正相关性,采用了回归模型(1):

其中,若国家k的基金数据观测时点t位于选举月的前四个月或后两个月,Electionk,t等于1,否则为0。Electionk,t为1时,政治不确定性水平更高。

文章利用模型(2)检验了假设二、三、四:

在验证选举获胜幅度对质量导向效应的影时,CondVark,t为现任政府(或总统)的选举获胜幅度(Margink,t),定义为选举前在任政府与最大竞争对手的预期得票份额差异,差异越大,现任政府被替换的可能性越低。在验证政府参与经济程度对质量导向效应的影响时,CondVark,t为政府参与指数(Govtk,t),定义为政府企业产出与政府投资之和占国家GDP的百分比,数值越大,政府参与当地市场经济的程度越高;在验证交易成本对质量导向效应的影响时,CondVark,t为国家层次的股权平均交易成本(TradeCostk,t)。

实证分析

1.主假设的检验

文章分别加入基金层面、个体投资策略层面、国家层面的控制变量后,Electionk,t的系数为0.022,显著性水平为1%,即在其他条件不变的情况下,基金层面的FQ水平与政治不确定性显著正相关,H1得证。

2.其它假设的检验

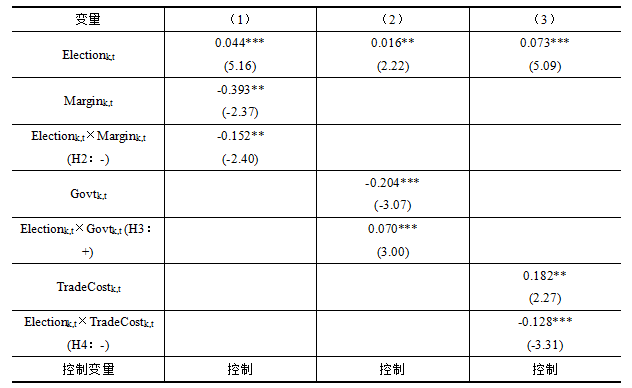

表1第(1)栏中,Electionk,t的系数显著为正,Electionk,t×Margink,t的系数显著为负,表明现任政府(或总统)的选举获胜幅度抑制了基金层面的FQ水平与政治不确定性之间的正相关性,H2得证。第(2)栏中,Electionk,t×Govtk,t的系数显著为正,表明政府参与当地市场经济增强了政治不确定性对基金层面的FQ水平的正向影响,H3成立。第(3)栏中,Electionk,t×TradeCostk,t的系数显著为负,表明交易成本越高,基金层面的FQ水平与政治不确定性之间的正相关性越弱,H4得证。

-表1- 回归结果简表

3.稳健性检验

文章通过替代样本和替代变量来进行稳健性检验。有两种方法确定替代样本,第一,扩大选举期间的窗口,从而增加样本量;第二,将美国基金以及美国选举活动纳入样本之中,两种方式得到的替代样本均支持假设。

政治不确定性的替代变量有两种选择。第一,以国际风险指南(ICRG)的政治风险评级衡量政治不确定性;第二,使用全球治理指标(WGI)汇编的政治不稳定和暴力/恐怖主义的国家级指数。两种替代变量验证了文章结论。此外,FRQ的替代变量也增强了结论的可信度。

文章进一步发现了,当一个国家的总体披露水平较高时,政治不确定性对基金经理质量导向的促进作用较弱;全国选举的时间和类型不影响以上结论的成立;质量导向效应在选举后存在粘性,政治不确定性对基金经理质量导向具有长期的影响;减少对政治敏感性股票的投资并不影响结论;基金经理在选举期间实施的质量导向投资策略,有效地减少了市场风险,并提高了资金回报。

研究结论

文章利用全国选举事件衡量高度政治不确定性,并使用来自23个国家的共同基金样本,首次提出并检验了在政治不确定性加剧期间,基金经理将其投资组合调整至更高FRQ股票组合这一结论。该结论在加入众多控制变量和固定效应后,使用FRQ和政治不确定性的替代变量以及替代样本后,仍然成立。进一步研究发现,选举获胜幅度更低、政府更多地参与当地经济以及交易成本更低时,质量导向效应更为强烈。总体而言,国际股票市场存在质量导向效应,共同基金经理认为公司的FRQ水平构成了其投资组合整体质量水平的重要方面。

Abstract

We examine whether international equity mutual fund managers shift their portfolios toward stocks with higher financial reporting quality (FRQ) during periods of high political uncertainty. Our study is motivated by two primary factors. First, prior research shows evidence of fund managers’ “flight to quality” (e.g., to less risky securities) during periods of uncertainty. Second, recent theoretical research concludes that stocks with higher FRQ are assessed as less sensitive to systematic risk (such as political uncertainty). We employ national elections as exogenous increases in systematic risk in the local markets and accordingly use an international sample of mutual funds that focus on local markets. We find that mutual fund managers shift their equity holdings to stocks with higher FRQ during election periods when political uncertainty is higher. Such a flight-to-quality effect is less pronounced for elections with larger expected electoral margins in the pre-election period (i.e., when the incumbent is more likely to win the election) and for countries with higher transactions costs. In contrast, the effect is more pronounced when governments have greater involvement in the local economy. Our inferences are robust to alternative proxies for political uncertainty and FRQ and to numerous other sensitivity analyses.