论文标题:Political Incentives to Suppress Negative Information: Evidence from Chinese Listed Firms

中文标题:抑制负面信息的政治动机:来自中国上市公司的证据

原文来源:Piotroski JD, Wong TJ, Zhang T. “Political Incentives to Suppress Negative Information: Evidence from Chinese Listed Firms” Journal of Accounting Research, 2015, 53(2): 405-459.

供稿:谭志东

封面图片来源:Upspash

编者按

信息披露存在择时现象,以往的研究主要聚焦企业盈余预告、股权激励、高管持股变化等的择时披露,鲜有文献关注政治事件期间官员和企业择时披露问题。Piotroski等发表在JAR的这篇文章试图关注这一问题,作者运用中国上市公司样本和政治事件(全国党代会召开和省级官员晋升),检验官员和辖区内企业是否在政治激励下会暂时压制负面信息发布。在政治事件期间辖区内企业股价崩盘风险显著降低,政治事件后,股价崩盘风险增加。进一步研究发现,该结果在政治关联企业中更明显,且既存在于国有企业,也存在于非国有企业。文章还发现,在政治事件发生之前,报纸对企业的报道大幅减少。

研究背景

以往的研究发现,政治因素会影响企业的财务报告。Watts and Zimmerman(1978)发现,会计方法选择会受到与财务报告相关预期政治成本的影响,这些政治成本表现为增加税收负担、没收公司生产性资产、增加间接税,对企业经营活动进行更强干预等。Bushman(2004)等多位学者发现企业在强大的政治经济力量面前保持信息不透明。Ramanna and Roychowdhury (2010) 发现有政治关联的美国公司使用可自由支配应计利润来掩盖国会选举活动的影响。Han and Wang (1998) 发现大型石油公司在波斯湾危机(1990年)期间利用会计审慎原则累积额外费用。Jones(1991)发现在联邦进口救济调查期间,国内生产商使用会计审慎原则报告较低的盈利能力。本篇文章是对以往研究的补充,以中国上市企业为样本,考察政治事件是否会产生抑制负面信息传播的动机。

在中国,上市企业的信息环境最终取决于提高透明度的成本与收益间的权衡。虽然提高透明度能提高监管效率和资本分配效率,但官员及其关联公司倾向保持信息环境不透明,特别是在负面信息披露方面。例如,2003年和2005年对SARS病毒和禽流感病毒的相关报道缓慢,2008年奥运会期间石家庄市官员压制了三鹿集团负面信息的传播。造成这种现象有多个原因,第一,中国政府和官员对长期政策决策和日常经济活动拥有重大控制权;第二,当政府和官员直接控制的企业业绩不佳时,官员需承担声誉成本;第三,中国法律体系和投资者保护体系不健全;第四,中国更重视维护社会关系,更追求和谐。

研究设计

利用中国上市企业1993至2011年的样本,共12723个企业-年度观测值(8608个国有企业观测值和4115个非国有企业观测值)。借鉴Chen等(2001)的研究,采用负收益偏态系数(Ncskew)来度量上市企业的股价崩盘风险。构建了以下模型:

文章的政治事件为全国党代会和省级官员晋升。Political为虚拟变量,如果企业-年度在政治事件期间内,则取1,否则为0,若存在抑制负面信息发布的动机,则虚拟变量Political的系数应为负。Post-Political也为虚拟变量,如果企业-年度在政治事件发生后,则取1,否则为0,如果企业在政治事件之后发布负面信息,则虚拟变量Post-Political的系数应该应为正。借鉴Chen等(2001)的研究,控制企业规模(Logsize),股票年度周收益率的标准差(Sigma),企业增长(Growth),企业贝塔系数(Beta),平均每周股票周转率(Turnover)和年度股票收益率(Return)的同期和滞后项。

实证分析

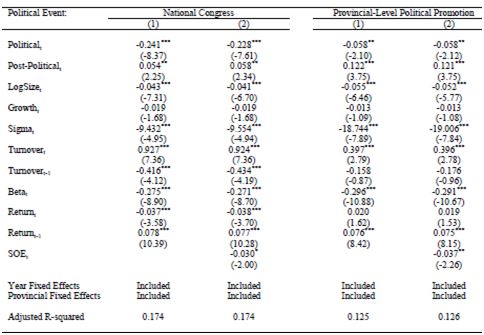

回归结果如表1所示,与非政治事件期间相比,上市企业在政治事件期间遭遇股价崩盘风险显著降低,这说明官员和企业暂时抑制发布负面信息,而政治事件后,股价崩盘风险显著增加。

-表1- 政治事件对信息披露的抑制效应

抑制发布负面财务信息的激励机制存在两种可能:(1)官员有强烈的动机对其直接和间接控制下的公司施加影响,以尽量减少在敏感时期报告坏消息的个人成本;(2)企业高管出于保护政治联系的动机会抑制负面信息的发布。为验证激励机制,作者检验了有政治关联企业在政治事件期间是否有股价崩盘风险,文章用两种方法度量政治关联,第一种方法用企业CEO的政治背景衡量,CEO过去或现在在政府或政党中有无工作经验,有取1,否则取0;第二种方法用企业从政府获得优惠待遇的程度衡量,用企业是否获得政府补贴和企业是否获得国家银行融资来定义,企业获得政府补贴取1,否则取0,企业获得国家银行融资取1,否则取0。检验结果发现企业CEO的政治背景对股价崩盘风险没有影响,原因可能是CEO的政治背景不能充分反映中国政治关系的差异;获得政府补贴和获得国家银行融资的企业在政治事件前,尤其是党代会前股价崩盘风险显著降低。

作者还按企业产权性质做了分组检验,结果发现在全国党代会期间,国有企业和非国有企业均受影响,但国有企业受影响的程度更大;在省级官员晋升期间,国有企业和非国有企业均受影响,且两者之间无明显差异。

进一步分析

1.政治事件对负面信息的抑制效应:短窗口期检验

引入因变量Crash,如果调整后的股票收益率在t个月小于-20%,Crash取1,否则取0。回归结果显示包括政治事件在内的前三个月和当月,股票收益率出现大幅下降的可能性为27%。此外,全国党代会结束后抑制负面消息发布的效应仍持续几个月,这与党代会后的几个月仍是政治敏感期有关,党代会后对官员的任命还需进行审查。与此形成对比的是,省级官员晋升期间,负面信息的减少集中在事件发生前的几个月(前的三个月影响最明显),官员晋升之后,抑制负面信息的效应随即消逝,这与官员晋升一旦公布实施,官员抑制负面消息的动机随之减弱有关。

2.外国(地)上市对抑制负面新闻动机的影响

文章还检验了企业在外国(地)上市是否也具有抑制负面新闻发布的动机,并选取在H股上市的大陆企业样本,发现这种效应依然存在。

3.政治事件与股票价格同步性

Morck等(2000)多位学者发现中国的股票价格波动高度同步,作者检验企业特定资讯是否受到政治事件的影响。结果显示,上市企业在全国党代会召开和省级官员晋升前后的股票回报同步性显著提高,这与在这一期间发布企业特定资讯总量暂时减少相一致。

4.政治事件和媒体报道

为了提供政治事件和媒体报道间的证据,作者考察了政治事件期间官方(即党报)和专业(即金融类)报纸对企业的报道。结果显示,在政治事件期间,对上市企业报道的平均数量显著减少。这种影响既存在于官方报纸,也存在于专业报纸。

研究结论

文章考察了政治力量对股票价格负向波动的影响,并以中国上市公司为例,检验发现官员和企业管理者有动机暂时抑制政治事件期间(全国党代会召开和省级官员晋升)负面信息的传播。并通过对企业信息环境--报纸的发表、审查来补充这一证据,发现在政治事件期间,对企业的新闻报道暂时减少。

Abstract:

This paper tests the proposition that politicians and their affiliated firms (i.e., firms operating in their province) temporarily suppress negative information in response to political incentives. We examine the stock price behavior of Chinese listed firms around two visible political events-meetings of the National Congress of the Chinese Communist Party and promotions of high-level provincial politicians-that are expected to asymmetrically increase the costs of releasing bad news. The costs create an incentive for local politicians and their affiliated firms to temporarily restrict the flow of negative information about the companies. The result will be fewer stock price crashes for the affiliated firms during these event windows, followed by an increase in crashes after the event. Consistent with these predictions, we find that the affiliated firms experience a reduction (an increase) in negative stock return skewness before (after) the event. These effects are strongest in the three-month period directly preceding the event, among firms that are more politically connected, and when the province is dominated by faction politics and cronyism. Additional tests document a significant reduction in published newspaper articles about affected firms in advance of these political events, suggestive of a link between our observed stock price behavior and temporary shifts in the listed firms’ information environment.