论文标题:Political Connections and the Cost of Bank Loans

中文标题:政治关联与银行借款成本

原文来源:Joel F. Houston, Liangliang Jiang, Chen Lin, Yue Ma. 2014. “Political Connections and the Cost of Bank Loans.” Journal of Accounting Research, 52(1): 193-243.

供稿:肖杨洋

封面图片来源:Pexels

编者按

Krueger于1974年开创性地指出企业家花费时间和金钱与政府官员建立关系能给企业带来利益,此后政治关联一直是学术界的热门话题,其中,政治关联与银行借款是最为经典的话题之一。文章在前人研究的基础上,对理论进行了进一步挖掘:其一,为政治关联降低银行借款定价提供了证据支持;其二,文章验证了5个创新的调节效应,使得政治关联影响银行借款定价的故事更加丰富;其三,文章检验了政治关联对借款合同条款的影响。

研究背景

1. 政治关联越来越为企业重视

政府政策对企业绩效有着深远的影响,因此,近年来越来越多的企业使出浑身解数以建立与关键政府官员的政治关联。在美国,构建政治关联的主要途径有游说活动、政治献金和聘请拥有政治资源的个人担任公司高管。Kan和Zhang在2011年的研究中发现,上市公司中拥有政治关联公司的占比由1990年的31.5%增长到2007年的54.5%。无独有偶,今日美国也在相关报道指出,财富美国1000强公司中拥有政治关联公司的占比从1992年的39%迅速增长到2000年的55%。

2. 政治关联对企业银行借款的影响

政治关联本身就是企业重要的政治资源,能够提升企业的价值。2009年Goldman以标普500上市公司作为样本研究,发现提名拥有政治关联高管的公告能在资本市场上为企业股价带来正的超额异常收益(CAR)。以往研究表明,政治关联给关联企业带来的融资优势主要体现在政策倾斜和资源配置两个方面。

政策倾斜会给关联企业带来政策优势,从而影响银行对企业信贷风险的评估。Drope和Hansen在2004年研究发现,政治关联企业更易受到政府贸易政策的偏向和竞争保护,以缓解其在国际竞争中的压力,降低企业发生财务危机或破产的可能性。2006年Faccio等研究发现,当企业遭遇财务危机时,政治关联企业更可能受到政府帮助,从而更容易度过难关。

政治关联会增加政治资源的配置,为企业带来经济资源的流入,从而影响银行对企业盈利能力的评价。Atlas等在1995年的研究发现,企业如果拥有政治关联,可能会对政府投资和政策制定产生更大影响,使其向企业倾斜。此外,2011年Goldman等研究发现,政治关联企业更容易获得政府采购合同,这对企业盈利能力及持续性有着重要影响。

然而,政治关联对企业银行借款也存在这负面影响。2011年Chaney等研究发现,政治关联企业不会因信息披露质量差而遭受很大的不利影响,所以相比于非关联企业,其盈利信息披露质量显著较差。由此可以看出,政治关联可能会增强企业与银行间的信息不对称,从而影响银行借款利率和审批。

因此,政治关联与银行借款的关系仍存在不同解释,值得学术界进一步实证研究。

研究设计

文章主回归采用普通OLS模型,如下:

银行借款定价的替代变量loan spread定义为借款利率超过伦敦同业拆借利率(LIBOR)的部分加上借款费用率。政治关联的度量方式分为三种:是否拥有政治关联、政治关联强度和政治关联新鲜度。控制变量包括借款人财务指标、借款特征、年度固定效应和行业固定效应。

为解决内生性问题,文章还使用了工具变量法(IV)、倾向匹配得分法(PSM)和双重差分模型(DID)进行了稳健性检验。文章检验调节效应时采用的方法是将调节变量与因变量交乘。

实证分析

-表1- 政治关联和银行借款定价

政治关联和银行借款定价的实证结果可能存在两方面的内生性问题:一是遗漏变量问题,可能存在同时影响企业建立政治关联和银行借款定价的因素;二是反向因果问题,企业可能是为获得更低的银行借款定价而去主动建立政治关联。

首先,文章采用了工具变量法(IV),回归结果见表2。将企业总部是否位于华盛顿特区、企业总部距华盛顿特区的距离和距所在州州府的距离作为政治关联的工具变量,回归结果依然与前文一致。

-表2- 工具变量回归结果

此后,文章采用了倾向匹配得分法(PSM)重新对假设进行检验,结果见表3。文章将所有的控制变量作为匹配变量,在政治关联组和非政治关联组间找到匹配的样本加以比较,结果显示政治关联组的银行借款定价显著更低。

-表3- 倾向匹配得分法结果

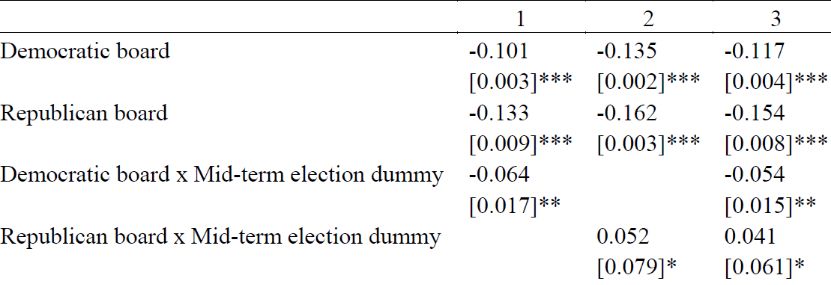

最后,文章采用了双重差分模型(DID),回归结果见表4。利用2006年政治权力从共和党转移到民主党的美国中期选举作为研究事件,文章检验事件前后,相较于仅有共和党政治关联企业,仅有民主党政治关联企业银行借款定价变化的不同。2006年美国中期选举一次外部冲击,对政治关联情况不同的样本产生不同的影响,但不直接影响银行借款定价,以此来排除互为因果的疑虑。回归结果显示,中期选举后仅有民主党政治关联企业的银行借款定价下降幅度显著更大。

-表4- 2006中期选举事件研究结果

进一步分析

此外,文章还研究了政治关联对借款合同条款的影响。银行为保证借出款项的安全性,通常会对借款企业的流动性提出要求,并限制企业在获得借款后的资本支出,这些都会在签订借款合同前协商一致并在合同条款中反映。文章将合同是否写明流动性限制和资本支出限制作为因变量,研究结果显示,拥有政治关联的企业,其借款合同中出现流动性要求和资本支出限制条款的比例显著更低。

研究结论

文章通过研究发现,政治关联能够降低企业银行借款定价,且行业对政府采购依赖程度、行业内国际竞争水平、借款历史关系、借款企业信用评级和金融危机在该影响中发挥调节作用。进一步分析发现,对政治关联企业,银行更不可能在借款合同中提出流动性要求或资本支出限制。

Abstract:

This paper analyzes whether the political connections of listed firms in the United States affect the cost and terms of loan contracts. Using a hand-collected data set of the political connections of S&P 500 companies over the 2003-2008 time period, we find that the cost of bank loans is significantly lower for companies that have board members with political ties. This negative link between political connections and the costs of bank loans is more profound for firms with more government procurement dependence, less relationship lending, lower credit ratings, for firms facing stronger foreign competition and for firms during the recent financial crisis period. Moreover, focusing on the sample period from 2005 to 2007 and the firms that borrowed from banks both before and after the Democratic victories in the mid-term election of 2006, we find that firms connected to the Democratic Party experience a decrease in cost of borrowing after the election while firms connected to the Republican Party experience an increase in the loan spread after the election. We also find that political connection reduces the likelihood of a capital expenditure restriction or liquidity requirement commanded by banks at the origination of the loan. Taken together, our results suggest that political connections increase the value of U.S. companies and reduce monitoring costs and credit risks faced by banks and, in turn, reduce the borrower’s cost of debt.