论文标题:The financial reporting consequences of proximity to political power

中文标题:盈余管理中的政治地理效应

原文来源: Christian Gross, Roland Königsgruber, Christos Pantzalis, Pietro Perotti. 2016. “The financial reporting consequences of proximity to political power”. Journal of Accounting and Public Policy, 35(6): 609-634.

供稿:罗莎

图片来源:Pexels.

编者按

《盈余管理中的政治地理效应》采用州一级当选的政治家与联邦当选总统之间党派路线的一致性作为政治地理因素的度量,在此基础上研究政治地理因素对企业盈余管理的影响。文章具有两大亮点:首先,构建了政治资源调整指数(PAI)来衡量州两位参议员与总统在党派路线上的一致程度,从政治地理角度研究政治与企业行为的关系;其次,文章将政治关联的衡量由人际层面扩展到地区层面,将政治关联与地理因素相结合,解释由政治地理因素带来的间接政治关联对企业行为的影响。

研究背景

政治关联会对企业的信息环境产生影响。诸多学者发现,政治关联能够对企业产生积极的影响,包括更可能获得政府救助、更多的银行贷款、更低的税率以及更容易获得政府采购合同等。同时,也有证据表明政治关联的一些消极后果,具体表现为政治关联服务于企业内部人员而损害外部投资者利益、政治关联的私营企业收购者参与企业掏空、以游说来规避欺诈行为被发现的公司平均寿命比其他公司长117天、证交会执法往往对那些对政治行动委员会做过贡献的公司更为宽松。此外,位于政治资源调整指数(PAI)更高地区的企业可能会面临更大的政策风险,而且现任政府为在选举时获得支持也可能会诱使企业过度投资。总之,政治关联对企业运营和资本市场表现既有积极又有消极的影响。

现有文献已发现企业的政治关联具有多种表现形式,其中包括对竞选活动和游说开支的财务捐助、高层管理人员过去在政府或军队中服务以及有影响力的政治家持有企业股权。大多数政治关联方式是企业有意识的行为,但企业也可以通过政治地理因素的作用被动地建立起政治关联。例如政治家基于选举动机会去关心他们选区的经济状况,因此有动力将国家资金引导到他们的选民区。除了将财政资金转移到所在州外,政治家还可能依靠监管机构为选举上重要的企业(如在选区雇用大量劳动力的公司)提供更宽松的执法。虽然企业享受上述收益,但由于政治地理因素建立起间接政治关联的企业也会面临较高的政策风险。当企业总部位于政治资源调整指数(PAI)较高的州时,州两位参议员与总统在党派路线上的一致程度使得企业面临较高的政策风险。因为否决者理论认为,党派分裂的政府一般不太能够实施大规模的政策变革,这意味着统一政府期下金融市场面临的政策风险比党派分裂时期的政策风险更大。

假说提出

前述分析表明,政治地理因素会对企业信息环境产生不利影响,这可能会增加信息的不确定性。与此同时,政治地理因素带来的政策风险意味着未来盈余预期波动性的增加,这大大增加企业违反会计准则的可能性,也会导致企业盈余的不平滑。研究发现信息的不确定性以及未来盈余波动性的增加都会激发企业的盈余管理。因此,文章认为政治地理因素可能增加企业的盈余管理水平,并提出第一个假设:

H1:政治地理因素与盈余管理正相关,即总部位于政治资源调整指数(PAI)较高的州,企业的盈余管理程度越大。

更为有趣的是,公司通过政治地理因素间接建立政治关联与企业主动建立政治关联这两种方式之间的相互作用。Antia et al. (2013)发现,企业会通过游说支出或对政治行动委员会做出贡献来谋求地区政治资源支持以规避政策风险,而且会根据政治地理因素的变化调整游说支出。Bradley et al. 研究发现,进行游说或对政治行动委员会做出贡献的公司在政治地理因素与债务成本之间未发现显著的联系,而没有实施这种政治战略的公司有显著的联系。基于这些考虑,文章认为,对于那些积极寻求政治资源支持的公司来说,政治地理因素的影响可能会有所降低,进而提出第二个假设:

H2:对于积极寻求地区政治资源支持的企业而言,政治地理因素和盈余管理之间的联系并不显著。

研究设计

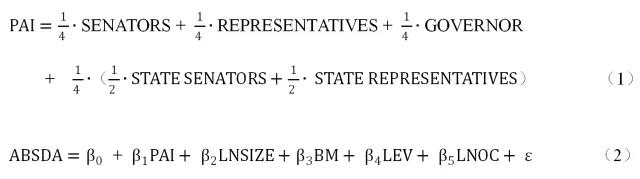

1.模型

2.变量定义

-表1- 主要变量名称与定义

实证分析

1.政治地理因素与盈余管理的关系

全样本中实证检验企业总部所在州的政治资源调整指数(PAI)与企业盈余管理之间的关系发现,政治资源调整指数(PAI)系数为正且在1%的水平上显著。当分别只关注向上和向下的操控性应计利润时,结果与全样本的结果一致,各自回归的政治资源调整指数(PAI)系数均显著为正,但两者在系数上没有显著的差异。这说明由于政治地理因素进行盈余管理的目标并不是单纯的向下的盈余管理或者向上的盈余管理,这与基于政治成本动机进行向下的盈余管理目标不一致。

文章的分析是基于党派路线的一致性会加速政策的变更从而使政策环境更加的动荡的假设。州市民与联邦政府意识形态的一致性以及州市民与州政府意识形态的一致性可能会产生相似的影响。为了验证这一假设,文章根据Berry et al.(1998)提出的意识形态指数构建IPFG和IPSG,分别度量州市民与联邦政府意识形态的一致性和州市民与州政府意识形态的一致性。用IPFG和IPSG分别替代PAI重新回归,结果显示,IPFG和IPSG的系数显著为正。结果进一步支持了主回归的结果,即如果政治地理因素的改变增强了政治一致性,就可能导致企业进行更大程度的盈余管理。

2.企业是否积极寻求地区政治资源的支持对政治地理因素与盈余管理关系的影响

企业是否积极寻求地区政治资源支持可能受到总部所在州政治地理因素的影响,文章采用了PSM模型和Heckman两阶段模型来排除潜在的选择性偏差。表2报告了企业是否寻求地区政治资源支持对政治地理因素与盈余管理关联的影响。由表2可以看出,不寻求地区政治资源支持的企业,政治资源调整指数(PAI)系数显著为正。回归结果说明如果企业积极寻求政治资源支持,则政治地理与盈余管理之间的关联在统计上并不显著。

-表2- 企业积极寻求地区政治资源支持的影响

进一步分析

实证分析部分发现由于政治地理因素进行盈余管理的目标并不是单纯的向下的盈余管理或者向上的盈余管理。为了进一步检验政治地理因素是否与基于收益平滑动机的盈余管理存在关联,文章根据Pincus and Rajgopal (2002)提出的衡量收益平滑的指标SMR(SMR值越大表明更多的使用操控性应计利润平滑收益),实证检验了政治地理因素与SMR之间的关系,回归结果发现政治资源调整指数(PAI)系数显著为正,说明由于政治地理因素带来政策风险增加,管理者会通过操控盈余来平滑利润。

研究结论

文章基于党派路线的一致性会加速政策变更从而使政策环境更加动荡的假设,通过构建政治资源调整指数来度量政治地理因素,然后考察了政治地理因素对企业盈余管理的影响。研究结果表明,政治地理因素与盈余管理之间存在正相关关系,即当企业总部位于政治资源调整指数较高的地区时,较高的政策风险加大了企业进行盈余管理的可能性。并且如果企业积极寻求地区政治资源的支持,政治地理因素对企业盈余管理的影响会得到显著降低。

Abstract:

In this study, we apply a new concept, corporate proximity to political power, to accounting research and examine its consequences on corporate financial reporting. Prior literature shows that higher proximity to political power leads to higher policy risk, i.e., uncertainty regarding the impact of future administration policies on the cash flow of the firm. An increase in policy risk implies an increase in the opaqueness of the information environment and in the expected volatility of future operating profitability; we argue that these effects both encourage and facilitate earnings management. Drawing on recent research in finance and political science, we use a measure of the alignment along party lines between politicians elected at the state level and the federally elected President as our main measure of proximity to political power. We find a significant positive association between the political alignment of firms’ home states and their level of absolute discretionary accruals. Consistent with the idea that firms engage in corporate political activities (lobbying and financial contributions) to hedge against policy risk, our results only hold for firms not engaging in such activities.