论文标题:Municipal Market Measures and Reporting Practices: An Extension

中文标题:市政市场计量与报告规范:一个拓展研究

原文来源: Rw Ingram, Rm Copeland. 1982. “Municipal Market Measures and Reporting Practices: An Extension.” Journal of Accounting Research, 20(2): 766-772

供稿:李丞

图片来源:Pexels

编者按:

《市政市场计量与报告规范:一个拓展研究》是较早发表于JAR的政府会计文献。文章在已有研究的基础上将考察范围拓展至全美多个州,并着重关注不同政府的会计、审计和财务管理规范对市政债券风险与收益的影响。在债券的风险测度方面更是独具匠心,将文章所使用的所有市政债券构建为一个市场组合,分别计算某市债券相对于市场组合的风险波动程度,更加精确地刻画了风险偏离的程度。文章从一个独特的角度阐释政府规范计量与报告的意义,构思新异,脉络清晰,为政府会计相关研究提供思路。

研究背景

Wallace(1981)发现,在对市政债券的利息成本和债券评级做预测时,加入会计与审计指标后预测效果显著提高,这也就意味着市政债券发行人的会计和审计特征与其所发行的债券利息成本和债券评级密切相关。然而,该研究所使用的样本仅局限于佛罗里达州内的市政债券,无法得出适用于全美不同州的一般性的结论。文章作者从以下几个方面对Wallace的研究进行拓展:(1)以市政府对会计、审计和财务管理的计量与报告作出的规范为切入点,研究市政府相关规范与其所发行市政债券的风险与收益的关系;(2)选取更具代表性的全美国不同地区市政债券为研究对象;(3)对债券风险与收益采取不同的衡量方式。

研究设计

1.样本选择

文章选择美国122个市作为样本,为了防止由于赎回特点和与债券发行相关的违约风险差异影响文章结论,文章所观测的都是不可赎回(只能按债券期限到期还本,而不能提前偿还本金予以收回)、不可保险(债券保险是一项由债券保险商为债券的发行方提供的金融保险服务,一旦债券发行方无法履行偿还义务,债券保险商负责偿清剩余债务)的一般责任债券。此外,因为市政府的经济情况与该市发行的市政债券的风险密切相关,所以评级机构对每个市政府发行的不同一般责任债券的评级基本一致。

2.被解释变量

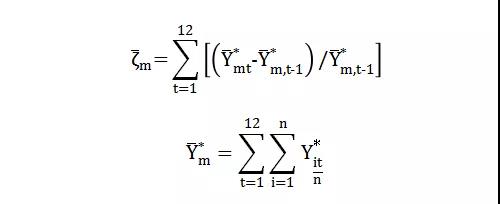

文章选择了债券收益率溢价、收益率溢价的一阶差分和系统性风险作为被解释变量。被解释变量都是基于Blue List提供的到期收益率数据计算所得。变量定义见表1。

-表1- 变量定义表

债券收益率溢价计算如下:

由于长期国库券与市政债券的票面利率和债券剩余期限无法完全匹配,文章构建了如下模型对长期国库券收益率进行估计:

收益率溢价的一阶差分计算如下:

系统性风险计算如下:

3.控制变量

参照Petersen(1977)的研究,文章作者在衡量市政府规范的严格程度时,设置了三个变量作为主观测变量,分别是会计规范严格程度、审计规范严格程度和财务管理规范严格程度,在量化规范的严格程度时,文章作者依据规范中的条款,来对严格程度进行打分,得分越高表示规范越严格。以审计规范为例,如果政府未强制要求审计,则得分为0;如果政府允许被审计单位在外部审计和政府审计之间任意选择,则得分为1;如果政府强制要求外部审计,则得分为2。

其他控制变量还包括债券评级和28个反映市政府经济情况的财务会计指标。

4.假说提出

作者对同一时间不同市的规定及债券风险收益情况进行分析,并提出假说:市政府规范越严格,市政债券的收益率溢价越低,债券的收益率溢价波动越小,债券的系统性风险越低。

实证分析

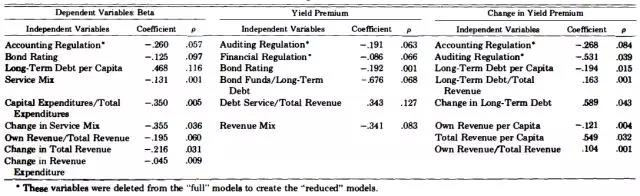

文章作者建立了两个模型,每个模型中,都包含前述三个被解释变量,然后将模型结果进行对比来判断市政府会计规范严格程度变量对债券风险收益的边际影响。文章作者首先建立了完全模型(Full Model),解释变量包括3个市政府规范严格程度变量、债券评级和28个财务会计指标变量,用逐步回归方法,将32个解释变量分别对三个被解释变量进行逐步回归;其次建立简化模型(Reduced Model),在完全模型逐步回归后保留的显著的控制变量基础上,剔除市政府规范严格程度的三个控制变量,保留剩下的作为简化模型的解释变量,并分别对三个被解释变量进行多元回归;最后,使用两次回归结果的标准误构造F Improvement统计量来判断市政府规范变量是否显著提高了模型的解释程度。

表2结果显示,会计规范严格程度在被解释变量为系统性风险和收益率溢价变动时显著为负;审计规范严格程度在被解释变量为收益率溢价和收益率溢价变动时显著为负;财务管理规范严格程度仅在被解释变量为收益率溢价时显著为负。变量前的系数都为负,表明市政府规范越严格,市政债券的风险与收益越小。

-表2- 完全模型回归结果

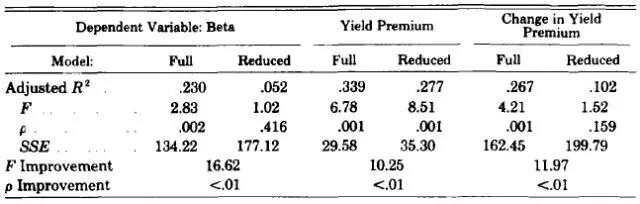

表3结果显示,全模型调整后的全部高于简化模型,且F Improvement统计量在1%的水平上显著,表明加入市政府规范严格程度变量显著提高了模型的解释程度。

-表3- 回归模型的描述性统计

研究结论

文章运用不同的风险和收益的度量方法进一步完善了Wallace对二级市场环境的刻画,并将研究样本扩大至全美多个州,证实并拓展了Wallace的发现,表明严格的会计与审计规范对市政债券的风险与收益具有积极的影响,并且这种影响关系存在于全美多个州。