论文标题:The Association Between Municipal Accounting Information and Bond Rating Changes

中文标题:市政会计信息与债券评级变更

原文来源:Ronald M. Copeland and Robert W. Ingram.1982. “The Association Between Municipal Accounting Information and Bond Rating Changes.” Journal of Accounting Research 20 (2): 275-289.

供稿:周娴

图片来源:Pexels

编者按

《市政会计信息与债券评级变更》是早期发表于JAR的政府会计文献。文章对市政债券评级变更与市政会计信息的关系进行了研究,在以下两个方面提供了全新见解:一是债券评级机构对获取的市政会计信息的使用,二是债券评级机构分别根据债券风险特征与会计信息评估市政债券时所得结果的差异。既为债权人与商业银行投资组合管理者评估债券提供了新的思路,也为市政会计报告框架的修正指明了方向。

研究背景

1.会计信息和债券评级变更

市政债券风险特征变化的主要信息来源是债券评级机构的评估与会计报告。由于评级机构可以控制与发布和修正债券评级相关的信息,能够更全面与持续地获取市政披露信息,导致市政债权人与债券评级机构之间存在信息的不对称,使得债权人会更依赖市政当局或评级机构发布的正式报告。

早期关于公司债券市场的研究表明,市场对评级变更的预测与评级变更事件本身都只能说明投资决策使用了更为及时的信息,而人们可能会质疑此类及时信息是否是由评级变更事件所提供,以及对债券进行评级是否符合成本效益原则。检测评级过程有用性的一种方法是确定评级变更之前可用的会计信息与该变更之间是否存在关联,以对比在评级变更后可获得的会计信息与变更之间的关联。若前者存在关联则表示评级过程的效用低或不存在,若后者存在关联则表示评级机构能够提供新的信息;若两者都不具有关联,则需要进一步研究债券市场对替代信息源的使用。

2.债券风险特征和债券评级

早前的文献提出了债券风险溢价的四个决定要素:违约风险,市场化风险,到期风险和商业周期。对市政债券质量的实证研究发现,在20世纪40年代之前,市政债券评级是评估违约概率的较差指标,且自那时起市政债券的违约数量太少以至于无法确定是否能以评级来估计违约风险。尽管如此,评级机构仍然依据评级来评估各市政债券的违约概率。

无风险收益率与市政收益率之间的差异也可能反映了市场性差异,即持有者将证券转换为现金的能力。一般而言,其他条件不变,市场化程度越低,吸引投资者所需的收益率就越高。Hastie(1972)和Shannon(1974)都强烈支持市政债券收益率的市场化效应,Shannon还表明,除了违约风险之外,穆迪的债券评级还可以反映市场风险。因此,债券评级也可作为这一要素的有效替代指标。

市政债券收益率的期限结构描述了所有其他因素不变情况下,由于到期日不同导致的收益率差异。Dougall和Gaumnitz (1980)发现,市政收益率反映了比国债收益率更大的期限结构效应。Robinson(1960)表明市政债券收益率的期限结构体现在债券评级不同级别之中。因此,债券评级也可用于获取期限结构相似的债券的违约风险和市场化风险信息。

Ingram, Brooks and Copeland(1982)研究了市政债券评级变化与债券收益之间的关系。他们的研究表明,债券评级变化对债权人而言是重要信息,而且在评级变化的大致日期之前,关于风险变化的其他信息来源(如会计指标)不会被市场所影响。

研究设计

1.问题提出

文章致力于考察市政债券评级变更与会计信息之间的关系,基于此提出了如下问题:

(1)债券评级变更之前可获取的市政会计信息是否有助于预测该变更的发生?

(2)债券评级变更之后所获取的市政会计信息是否能够反映出导致评级发生变更的经济形势?

2.样本与数据

文章使用的市政数据主要来自人口普查局的数据库,包括在1976年发生了一般债务债券评级变动(采用穆迪评级)的112座城市,以及在剩余城市中随机挑选的在1975年至1977年没有发生债券评级变动的56座城市。文章将这168个样本分为三个类别:评级不变的城市(56个)、评级上升的城市(35个)、评级下降的城市(77个)。

为了验证会计信息是否能够分辨不同评级类别,文章使用收入、支出、债务和投资数据计算了28项比率指标,分为四个经济维度:债务需求、偿债需求、其他市政服务需求和收入充足性,以此衡量市政债券的违约风险与市场化风险。

3.模型设定

文章使用的判别模型基本形式如下:

其中:Group=1,2,3(对应三类评级变化:上升,不变,下降);R=会计比率(1到28项);t=比率测量的时点(评级事件之前或之后)。

为了控制评级变更事件本身带来的影响,文章分别采取了两组不同时段的会计比率分组进行判别分析,一组为发生评级变更的前一个财政年度末的会计比率,称作上年度模型,另一组为评级变更发生后的财政年度末的会计比率,称作次年度模型。此外,文章采用了Lachenbruch分类程序来确定判别模型的分类精度。

实证分析

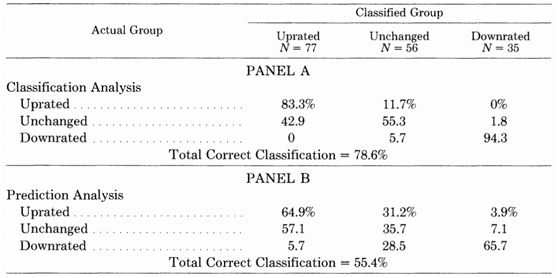

上年度模型中,分类分析阶段的总体正确比率为78.6%,评级上升组与下降组能够被准确地分类,但评级不变组往往被错判为评级上升组,样本大小的差异导致不变组的分类错误多于上升组。预测分析阶段的总体正确比率为55.4%,显著优于预期结果,且与公司评级变更预测准确性的研究结果相当。

-表1- 上年度模型判别结果

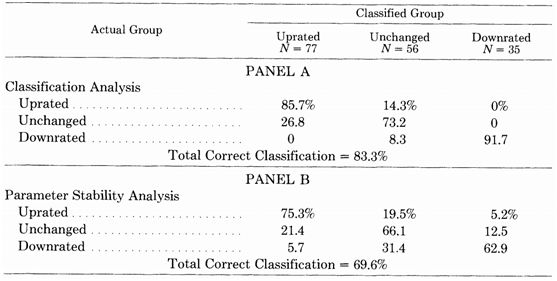

次年度模型中,多重判别函数正确分类了168个等级变化中的83.3%,等级上升组与下降组的分类精度同样超越了等级不变组,且被错误分类的城市更少。参数稳定性为69.6%,比率的下降表明模型参数对样本的敏感性,与上年度模型相比,评级上升组与不变组的分类精度显著提高,下降组精度略有下降,但总体准确率仍旧优于预期结果。

-表2- 次年度模型判别结果

由以上分析可知:会计比率有助于对不同评级变动组别进行区分;次年度模型的判别能力优于上年度模型,说明评级过程能够提供新的信息。

进一步分析

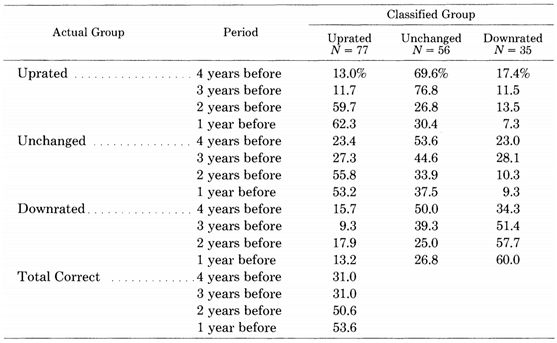

由于某些会计比率在所研究年份内保持相对稳定,文章将判别分析扩展到前几年以确定模型参数在此期间是否依旧保持稳定,以及是否可以在变更发生数年前对其进行预测。

将次年度模型设定为保留样本,以其参数对评级变更发生之前的四个财政年度的会计比率进行判别分析,分析结果显示评级变更前一年至两年的分类结果与上年度模型没有显著差异,但分类结果在评级变更前三年至四年内迅速变差。这些研究结果表明模型参数在超出一定期限后不再保持稳定,且对债券评级变更进行长期预测并不可靠。

-表3- 进一步分析判别结果

研究结论

文章研究结果佐证了如下论点:债券评级变更发生后所获取的市政会计数据能够可靠衡量债券评级变更所反映的债券质量变化,在对变更后的数据进行分析时发现债券违约风险与市场化风险具有显著相关性。此外,文章在一定程度上证明了会计信息是衡量风险变化的及时性指标(以其预测评级变化的能力来衡量)。虽然评级变更发生前可获取的会计信息的对评级变更的分辨能力明显优于随机预测,但其准确性水平仍不足以证明其可作为预测风险变化的有效指标。