论文标题:The Association between Municipal Market Measures and Selected Financial Reporting Practices

中文标题:市政债券定价与选择性财务报告行为

原文来源:Wanda A. Wallace. 1981. “The Association between Municipal Market Measures and Selected Financial Reporting Practices. ” Journal of Accounting Research, 19(2): 502-520.

供稿:沈彦杰

图片来源:Pexels

编者按

会计信息披露和审计有利于资本市场的准确定价,但建立完善的会计系统和聘请外部审计师需要花费较高的成本。当法律法规没有进行强制性要求时,是否采取特定会计审计行为由地方政府决策者来决定。在此背景下,文章研究地方政府的自愿性财务报告行为与市政债券市场定价之间的关系,即地方政府的会计信息和审计特征是否可以显著提高债券信用评级或降低债券融资成本,从而使地方政府受益。文章主要有以下两个亮点:第一,以往文献大多对债券信用评级和债券融资成本影响因素进行理论分析,鲜有采用实证的方法检验财务报告行为与市场定价指标之间的关系。这篇文章以佛罗里达州发行的106只债券为样本,在基准模型中加入会计审计相关变量作为解释变量,以信用评级和净利息费用为被解释变量建立模型,研究哪些会计审计指标可以显著提高债券的信用评级、降低融资成本,这有利于地方政府在发行债券时更准确的估计收益。第二,在回归方法上,由于债券的信用评级是有序变量,以往研究都采用普通最小二乘法,其结果并不准确。文章对模型设定进行了改进,采用Probit模型进行回归,使结论更为可靠。

研究背景

在美国债券市场,只有企业发行债券时才会被要求进行审计,并且其会计信息披露也受到严格约束。对于政府部门而言,既没有统一规范的会计信息披露制度,也没有强制性审计的要求。是否聘请会计师事务所进行审计以及披露哪些会计信息均取决于地方政府的意愿,一般只有会计信息披露和外部审计带来的收益大于成本,地方政府才愿意聘请外部审计师审计并对外披露相关信息。然而,政府决策者并没有准确意识到会计审计信息对于债券市场定价的作用,导致许多地方政府缺乏信息披露及聘请外部审计的动力,这不利于资本市场的健康发展。近几年,美国监管机构对政府部门审计的呼声越来越高。美国地方财政援助修正案(Local Fiscal Assistance Amendments)要求,地方政府与联邦政府分享税收收入后需接受三年的审计,美国证监会也呼吁对地方政府发行的市政债券进行强制性审计。文章通过研究会计信息及审计报告特征能否提高市政债券信用评级、降低债券融资成本,从而估计政府披露会计信息及聘请会计师事务所进行审计带来的收益,为地方政府决策者及监管机构提供一定的参考。

理论分析

对于投资者来说,在特定会计系统下生成并经过审计的会计信息更为可靠。代理理论也认为会计信息披露和财务报告审计是对债务人行为的有效监督,可以降低双方的信息不对称,从而减少债务人对投资者的利益损害。在企业债券市场,债券发行人通过披露会计信息和审计报告可以获得更高的信用评级以及更低的债券发行利率。由于投资者既可以进入企业债券市场,也可以进入市政债券市场,所以在企业债券市场得出的结论也可以推广到市政债券市场,即披露会计信息及审计报告的地方政府也可以获得更高的信用评级和较低的融资成本。因此,在缺乏强制信息披露制度情况下,地方政府有动机去提供特定的会计和审计信息。

对于地方政府而言,选择复杂的会计系统和聘请会计师事务所进行审计需要花费较高的成本。地方政府是理性的“经济人”,只有当自己获得的收益大于付出的成本时,才会采取这些特定的财务报告行为。当地方政府采用了一套完整的会计系统和审计程序时,表明这些特定的财务报告行为是可以提高市政债券信用评级和降低市政债券融资成本的,从而能给地方政府带来收益,并且这些收益已经超过了采取这些财务报告行为所需花费的成本。

研究设计

文章以佛罗里达州1974年、1975年和1976年三年间发行的市政债券为样本,剔除数据缺失的样本后共106只债券,发行人包括32个市政府、14个县政府以及2个学校董事会。仅选取来自佛罗里达州的单一样本是为了控制州层面的影响因素对债券利率和信用评级的影响,如各州的法律环境、税收能力等。

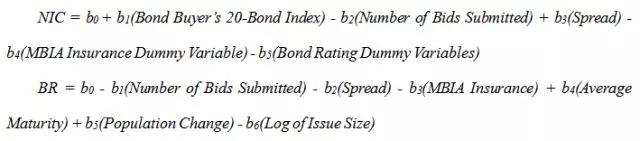

为了衡量债券融资成本,文章选取了净利息费用(NIC)作为衡量指标,并对信用评级(BR)进行赋值,评级最高的AAA级赋值为1,然后依次递增,评级最低的BA1级赋值为9。由于信用评级是有序的,文章对已有研究进行了改进,采用了Probit模型进行回归。在解释变量的选取上,文章整理了已有研究成果并列出了所有会影响债券评级和融资成本的因素,包括人口因素和财务指标,然后将这些因素放到模型中回归并删除结果不显著的指标,最后得到以下两个基准模型:

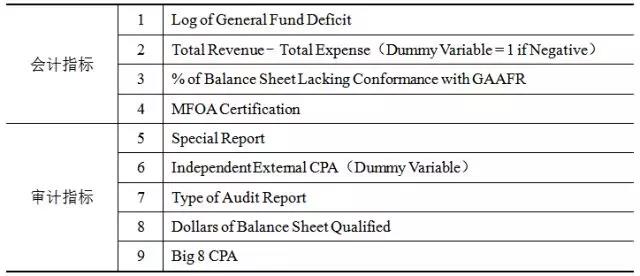

在基准模型的基础上,文章选取了一些政府部门可以进行选择性披露的会计和审计指标放入模型中。根据Wallace(1978)的研究,当地方政府符合以下条件时,其发行的市政债券将获得更高的评级和更低的融资成本:(1)聘请了会计师事务所进行审计;(2)被“八大”而不是地方事务所审计;(3)聘请注册会计师审计而非政府审计;(4)被出具无保留的审计意见;(5)遵循政府会计、审计和财务报告准则(GAAFR);(6)与会计人员协商对财务信息做特别的报告;(7)具有市政财务官员协会的资格(MFOA);(8)没有发生财政赤字。文章在此基础上整理出会计审计相关指标进行检验(如表1所示),相关数据来源于佛罗里达州地方政府财务报告、政府审计报告及官方统计网站。

-表1- 会计审计相关指标

实证分析

文章首先对NIC基准模型进行回归,然后将所有会计和审计指标放入模型中回归,回归结果显示会计和审计指标并不显著,对模型并没有很强的解释力,但信用评级(BR)对净利息费用的影响显著。文章认为出现这种情况可能是因为信用评级已经包含了部分会计审计信息,因而降低了会计审计指标的显著性。所以文章在NIC基准模型中删除了信用评级的指标,然后加入会计审计变量重新进行回归,结果显示会计指标在1%水平上显著,而审计指标并不显著。在BR模型的回归结果中,会计指标和审计指标对信用评级具有显著影响,但单独把会计指标放入模型却不显著,而单独把审计指标放入模型的回归结果在5%水平上显著。

研究结论

文章通过研究发现,会计指标与净利息费用显著相关,而审计指标与市政债券评级显著相关。当地方政府披露的财务报告符合GAAFR准则,并由全国性执业资格的审计师出具了无保留的审计意见时,其发行的市政债券可以获得更高的信用评级和更低的融资成本。因此,在市政债券市场建立强制性会计信息披露制度,不仅有助于地方政府以更低的成本进行融资,也有利于保护投资者并维护资本市场的健康运转。