论文标题:A Contingency Model of Governmental Accounting Innovations in the Political Administrative Environment

中文标题:政治行政环境下政府会计创新的权变模型

原文来源:Lüder. Klaus G. 1992. “A Contingency Model of Governmental Accounting Innovations in the Political Administrative Environment.” Research in Governmental and Nonprofit Accounting 7 (4): 99-127.

供稿:杨雨佳

图片来源:Pexels

编者按:

《政治行政环境下政府会计创新的权变模型》是较早发表于国际顶尖期刊的政府会计文献。本文通过对已有文献的归纳分析,基于代理理论和组织权变理论,提出引入政府公共部门会计创新权变模型,通过促进因素、社会结构变量、政治体制结构变量和实施壁垒四个模块,比较分析了在加拿大、丹麦、瑞典、美国、德国以及法国是否容易进行政府会计创新及其影响因素。该文为政府会计创新研究奠定了基础,提供了研究方向,值得相关学者仔细研读。

研究背景

20世纪70年代中期,Zimmerman第一次尝试分析和解释了美国各州公共部门会计制度之间的异同之处,其研究目的主要是调查美国各州和地方政府在准备年度财务报告时,遵守一般公认会计原则(GAAP)的原因和决定因素。此后,影响政府会计准则接受程度的原因和决定因素成为热门研究话题,常见的研究主题大致可以分为以下几方面:政治竞争;政府公共部门选择会计人员的方法;政府规模的大小;资本市场和评级机构的影响;财务报告的信号和监控作用;信息使用者的社会经济地位;专业性。

大多数研究显示政治竞争会促使政府使用GAAP,因为在政治竞争中,政治家需要更好地满足选民对信息的需求以获得选票支持。会计人员的选择和任命将影响到会计信息的披露程度以及公共部门会计的进一步发展。随着政府规模(政府规模大小是用地区人口的绝对数量和人口密度来衡量的)的扩大,关注政府会计准则有效性的人数也在增加,因此,遵循GAAP的程度也会增加。美国最大的评级机构之一 标准普尔(Standard & Poor's)曾在1980年发布一份声明,认为不使用GAAP将被视为评估政府信誉的一个负面因素,因此,资本市场会激励政府接受GAAP。政治市场是利益集团(委托人)和公职官员(公共代理人)之间存在契约关系的纽带,假设双方都是理性的利己主义者,财务报告会在委托人与公共代理人试图实现各自利益最大化的情况下起到相互牵制和监督的作用。信息使用者的社会经济地位不同导致他们对信息的需求不同,随着社会经济地位的提高,信息使用者对信息的要求也会提高。例如,高收入的个人承担更多的税负,成为公共服务的“净贡献者”,而收入较低、纳税义务较低的个人成为“净受益者”,因此承担高税负的个人有更大的动机去关注税收是如何使用的。在政治竞争非常激烈的情况下,执政府为了证明其公共管理的资格与质量,会利用遵守GAAP来显示其专业性,以便增加被再次选为执政府的可能性。

问题提出

本文通过归纳和分析已有的研究,认为存在以下三个方面值得进一步探讨和研究。

第一,GAAP作为因变量与政治竞争、会计人员选择方法、政府规模的大小、资本市场和评级机构的影响、财务报告的信号和监控作用、信息使用者的社会经济地位、专业性这些自变量之间的关系不是单项的而是多项的,独立变量之间可能存在额外的相互影响。

第二,政治竞争、会计人员选择方法、政府规模的大小、资本市场和评级机构的影响、财务报告的信号和监控作用、信息使用者的社会经济地位、专业性这些变量往往难以直接测量,因此,有必要通过可观察和可测量的代理变量来衡量它们。

第三,是否遵守GAAP能否真的被看作一个二元变量是值得继续探讨的。

理论分析

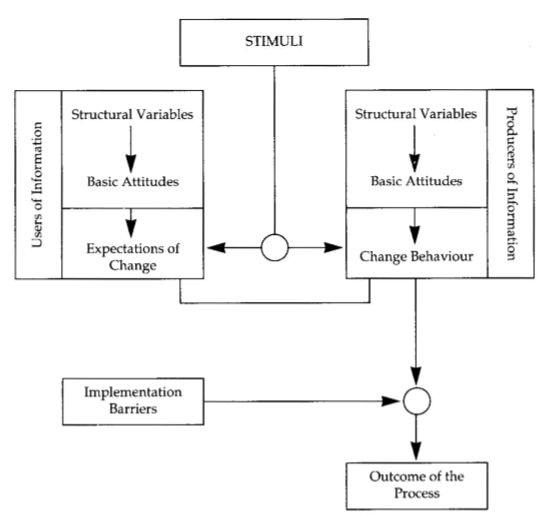

本文提出了政府会计创新的权变模型--基本模型和政府会计创新的权变模型--详细模型。基本模型解释了从传统的政府会计到信息更全面可靠的政府会计的转变。信息更全面可靠的政府会计体现在两个方面:它提供更全面和可靠的公共财政信息,它为改进财务控制政府活动提供了基础。模型的包括四个模块:促进因素模块、信息提供者的结构变量模块、信息使用者的结构变量模块、实施障碍模块。图1(基本模型)描述了它们的位置关系。

图1 公共部门会计创新的权变模型(基本模型)

促进因素在创新过程的初始阶段发生,创造了对会计信息使用者的改进信息的需求,并增加了提供者提供此类信息的准备。结构变量影响信息使用者和信息提供者的基本态度,信息使用者产生改进信息的期望,信息提供者产生改进信息的行为。实施壁垒是阻碍实施过程的环境条件,如果所有影响实施的因素都是中性的,那么就由接受创新的意愿程度来决定是否创新,如果所有影响实施的因素都抑制了创新,那么就需要更强程度的意愿来实施创新,或者根本无法实施创新。

但是基本模型可能不包括所有可能和相关的自变量,因此这个模型存在一些投机性和偶然性。

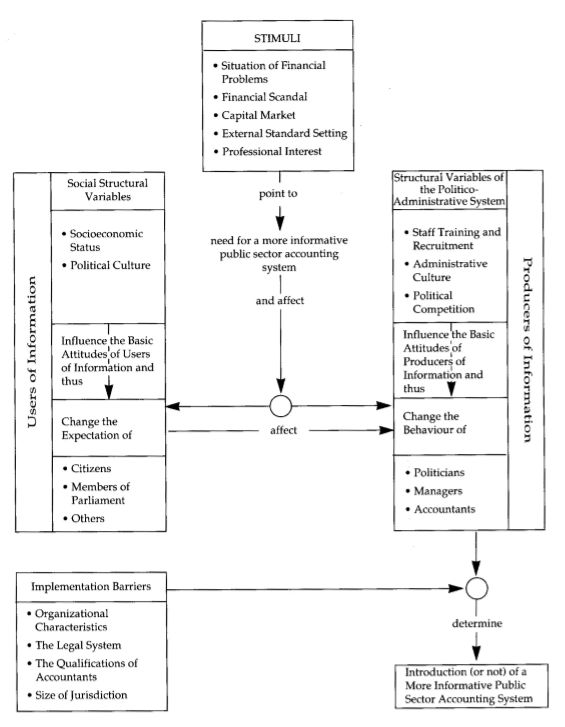

详细模型由相同的四个模块组成,每个模块的组成部分、它们之间的关系以及它们对创新过程结果的影响,如图2所示。它假设,正如组织权变理论一样,特定的配置或机构的组成部分会影响参与者的态度和行为,包括公共生活、政治和行政。

图2 公共部门会计创新的权变模型(详细模型)

促进因素包括财政压力、金融丑闻、资本市场、外部标准制定和专业机构兴趣。财政压力是指当公共债务的增加或绝对水平被认为在利息负担、利率或信誉方面不再具有可持续性时,就会出现财政困难。在这种情况下,财务状况的全面披露以及财务管理都变得更加重要。但与此同时,传统公共部门会计制度的缺陷却更加强烈地体现在参与者的意识上,这促使人们要求建立一个信息更丰富的会计体系。金融丑闻吸引了公众和那些立即参与其中的人的注意力,从而发现了会计系统的缺陷。这可能会引发系统的重塑,使其更有意义。资本市场可以成为激励机制,因为债券发行需要评级,而评级机构主要利用年度报告和经济背景数据作为其信息来源,若使用普遍接受的会计准则会提高政府年度报告中的信息质量。同时,外部标准制定机构(例如,加拿大特许会计师协会和审计委员会)和专业机构(例如,会计师事务所)对政府会计系统的发展和引进也具有促进作用。

社会结构变量包括社会经济地位和政治文化。社会经济地位反映在许多变量上,如收入和教育水平,有较高收入和教育水平的个人对公共部门披露的财务管理信息有更大的兴趣。政治文化影响了信息使用者对公共部门财务管理信息披露的基本态度,也影响了他们对信息系统的需求,政治文化越开放,越倾向于公众参与,信息使用者对公共部门财务信息的期望越高。

政治体制的结构变量包括员工培训和招聘、行政文化和政治竞争。会计人员的培训以及为高级财务职位(如财务总监)招聘人员会影响信息提供者的基本态度,只接受传统公共部门会计培训的人往往缺乏提出创新的动机。行政文化对行政人员开放公共政策和公众参与的基本态度产生了影响。在开放的行政文化中,信息提供者对政府会计和财务报告制度的概念具有积极的基本态度。激烈的政治竞争会导致信息提供者对创新政府会计制度持积极态度。

实施转变的壁垒包括政府组织的特点、法律体系、会计人员的资格、政府管辖范围的大小。在政府中,对会计制度变化负责的权力下放似乎是一个重要的实施障碍。大陆法系国家的法律制度比普通法国家法律制度的灵活性弱,因此更容易阻碍政府会计制度的改革。在一些国家中,非专业人员担任会计职位,因缺乏专业技能,可能无法在短时期内消除实施障碍,可能会导致实施失败。随着管辖范围的扩大,实施新会计和财务报告系统的技术和行政问题成倍增加,实施成本上升,也会成为实施障碍。

研究设计

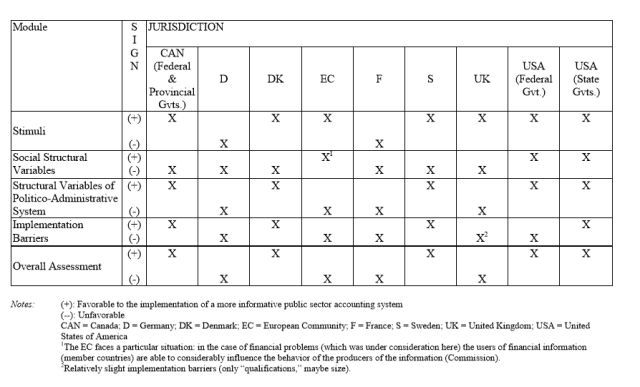

本文样本为1987年和1988年的加拿大、德国、丹麦、欧洲共同体、法国、瑞典、英国和美国政府,分别评估各国在促进因素、社会结构变量、政治体制结构变量和实施转变的壁垒这四个模块中,是否有利于政府会计改革。

实证分析

本文为简单起见,假设每个模块只展示两种不同的表现形式,一种是有利于政府会计改革的(+),另一种是不利于政府会计改革的(-),由于该模型包含4个模块,总共有16种不同的环境条件模式(如图3所示)。

图3 地区分类

在加拿大、丹麦、瑞典和美国,对政府会计信息系统进行介绍的政治、行政背景条件比较有利,人们容易在政府会计和财务报告中进行改革创新。在德国和法国,对政府会计信息系统进行介绍的政治、行政背景条件比较不利,对政府会计和财务报告的创新是不太可能的。

研究结论

本文将在20世纪80年代计划对其政府会计制度进行根本性变革的国家称为“进步的实体”,例如加拿大、丹麦、瑞典和美国,将保持政府会计制度在问题期间基本没有变化或仅仅进行程序性变化的国家称为“传统的实体”,例如德国和法国。先进的实体所使用的政府会计系统具有以下特点:(1)用净负债或接近净债务的方法来取代净货币债务的概念;(2)将政府财务报告的使用者扩大到议会成员之外,特别是向公众提供更多、更好的公共财政管理的目标;(3)使年度财务报告更加“友好”,改进其解释说明并编制摘要报告;(4)相对较强的政治竞争(行政部门与议会之间的竞争,尤其是美国的州一级);(5)外部标准设置机构(例如美国的GASB和加拿大的CICA公共部门会计和审计委员会);(6)拥有专业的会计人员并接受培训;(7)资本市场存在激励机制;(8)灵活的法律体系。而“传统的实体”所使用的政府会计系统具有以下特点:(1)基于净货币债务概念或近似货币债务的方法;(2)财务报告使用者主要或完全以议会为导向,关于年度报告的解释性说明相对不多,对公众的可用性相对不高;(3)公众要求改善财务信息状况的意愿显然不够强大;(4)政治竞争程度低(没有直接民主的要素),议会和行政部门之间缺乏竞争;(5)专业组织对政府会计制度影响不大;(6)会计人员缺乏专业经验;(7)资本市场缺乏激励机制;(8)法律体系缺乏灵活性。

Abstract

This paper proposes a comprehensive contingency model of introducing accounting innovations in the public sector. Based on a comparative study of the United States, Canada, and several European countries, the model consists of four modules: stimuli, social structural variables about information users, structural variables describing the politico-administrative system, and implementation barriers. Whether a more informative accounting system is introduced depends on the specific combination of favorable and unfavorable conditions in these modules. Favorable conditions exist in Canada, Denmark, Sweden, the United States at the federal level, and those states that adopted GAAP. Conditions unfavorable to innovations prevail in Germany and France, and to a lesser extent in the United Kingdom and the European Community.