论文标题:Credit Ratings and the Cost of Municipal Financing

中文标题:信用评级与市政融资成本

原文来源:J.Cornaggia, K.J.Cornaggia and R.D.Israelsen. 2018. “Credit Ratings and the Cost of Municipal Financing.” Review of Financial Studies, 31(6): 2038–2079.

供稿:黄莎

封面图片来源:Pexels

编者按

文章以市政债券市场为研究背景,利用穆迪2010年对市政债券的重新评级考察了信用评级对投资者和发行人的影响。文章研究发现,信用评级对投资者和发行人都具有实际的经济影响。投资者仍然依赖评级来评估信用风险,发行人在重新调整后由于债券升级,信用利差降低,融资成本降低,市政借款与市政投资增加。此外,文章还研究了针对本文结果的五种可能解释,发现:重新调整之前不存在回报差异;不是由于重新调整带来信贷质量改善从而增加市政债券流动性;未升级债券在重新调整前后未经历回报率的降低;未反映出重新调整前后对特定级别政府债券需求的变化;重新调整前后发行人基本面保持不变。同时,在进一步研究中,文章研究发现,投资者可供选择的信息越少,信用评级的影响力越大。

研究背景

已有文献研究了信用评级与证券价格之间的关系,但都存在内生性问题。具体而言,先前的研究很难确定投资者是直接依赖信用评级,还是基于对债券发行人基本面的观察来评估风险。已有文献也探讨了信用评级是否仍然具有实际的经济影响,研究发现,由于监管部门对评级的高度利用和依赖,促使市场对信用评级的需求膨胀,主张信用评级因其监管影响而重要。

历史上,穆迪采用双重评级的模式。对市政债券根据市政当局需要上级政府财政支持的可能性进行评级。对其他资产类别的债券则采用全球统一的标准,根据其预期损失进行评级。2010年,穆迪改变了以往的双重评级模式,市政债券的评级也开始依据其预期损失进行。此次重新调整导致部分市政债券评级升级,且穆迪指出重新调整旨在提高各资产类别评级的可比性,不代表信贷质量的变化,不涉及发行人基本面的变化。这一事件使文章的研究能够克服大多数先前研究所面临的内生性挑战。与此同时,与之前以公司债券市场为研究背景不同,文章以市政债券市场为研究背景,市政债券市场由不受监管的散户投资者主导,从而能够在除开监管依赖的影响下,研究评级是否仍然具有实际的经济影响。

数据与样本

文章数据包括市政债券数据、二级市场数据、新发行债券数据与配套国债收益率。

市政债券数据包括穆迪(Moody’s)和标准普尔(S&P)评级,债券市场交易价格和交易量数据来自于MSRB数据库,发行/发行人特征数据来自Ipreo数据库。文章从穆迪公司收集2010年4月16日、4月23日、5月1日、5月7日这四个调整日,州或地方政府已发行且在重新调整后发生级别变动的债券评级数据,以及同一发行人过去和未来发行的所有债券的评级数据。由于保险债券反映了单一险种的信用质量,因而文章在实证分析中只关注未投保债券。

二级市场数据来自MSRB的电子市政市场准入(EMMA)数据库,交易数据包括价格、美元交易量、交易时间、交易是“客户买入”、“客户卖出”还是“交易商间交易”。该数据库不区分散户投资者和机构投资者,由于文章只关注散户投资者,参照Lando(2012)的做法,将交易规模小于或等于100000美元的投资者归为散户投资者。与此同时,还包括报告的收益率数据,用买入收益率和到期收益率两者中较低者来衡量。文章中市政债券交易商由贴现经纪公司、全套服务经纪公司、市政顾问公司和投资银行构成。并采用美国保险专员协会(NAIC)提供的年度兄弟会、人寿保险、财产保险、独立账户以及产权和健康数据来衡量保险公司在穆迪重新调整时持有的每种债券本金的百分比。

文章从Ipreo i-Deal数据库收集从2009年4月至2011年4月间新发行的数据,包括发行收益率、出售日期、到期日、票面价值、票面利率以及保险和其他支持信息,出于与二级市场数据一样的原因,文章在实证分析中剔除了投保债券。文章采用债券收益率减去期限匹配的国债收益率的差额来衡量信用利差,对国债期限采用两种衡量方法:一、无论债券是否可赎回,根据每种债券的到期时间计算;二、用可赎回债券的赎回日期代替到期日来计算。

实证分析

1.评级重新调整对价格的影响

(1)累计异常收益率(CARs)

文章将升级债券分为升级零级、一级、二级和三级四类,为零级、一级、二级和三级升级债券形成等权重投资组合,计算每个投资组合在重新调整日期前60个交易日到之后60个交易日,即共120个交易日窗口内的累计收益率。并通过减去零级投资组合的累计收益率来衡量投资组合的累计异常收益率(CARs)。最后,文章通过绘制升级债券投资组合在2010年4月16日、4月23日、5月1日、5月7日这四个调整日的CARs图,发现在前三个重新调整日期中,每一个都有显著为正的累计异常收益(CARs),只有第四次重新调整日期没有明显的影响(主要是由于与前三个日期相比,只有一小部分债券获得了升级),从而揭示了市政债券评级的重新调整对市场产生了影响。

(2)多元回归

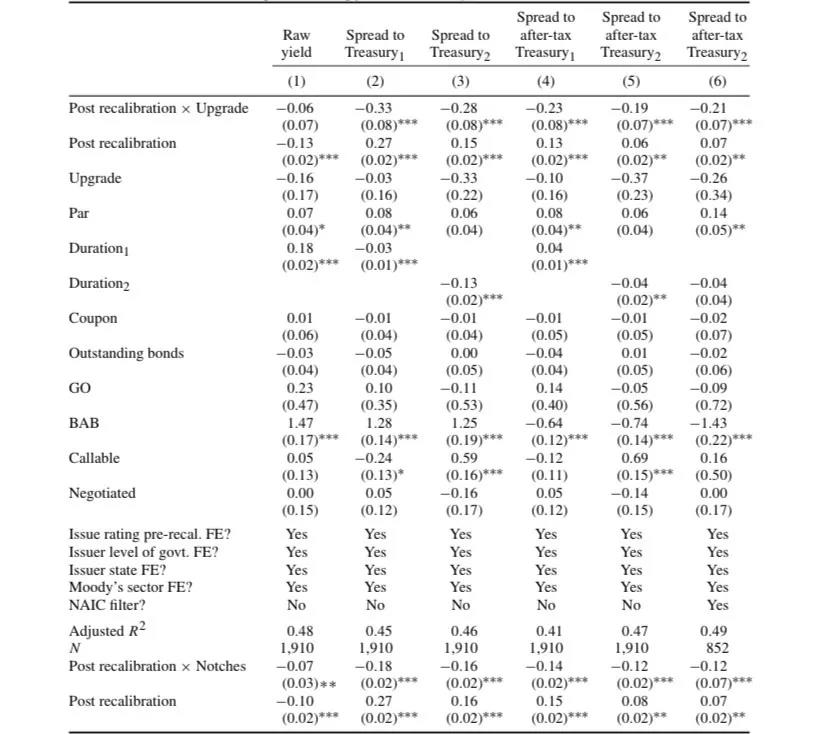

文章在实证分析中只包含未保险债券,将因重新调整而升级的未保险债券作为实验组,未升级的未保险债券作为对照组。采用普通最小二乘法(OLS)将收益率(yields)和信用利差(credit spreads)作为因变量,并将其在穆迪公布主要算法前30天或债券评级重新调整后30天内,把两个时期都有交易的无保险债券纳入回归。

其中,Raw yield采用买入收益率和到期收益率两者中的较低者来衡量;Spread to Treasury1 采用债券收益率减去期限匹配的国债收益率的差额来衡量,国债的期限是根据每种债券的到期时间来衡量;Spread to Treasury2采用债券收益率减去期限匹配的国债收益率的差额来衡量,国债的期限是用可赎回债券的赎回日期代替到期日来计算;Spread to after-tax Treasury1与Spread to after-tax Treasury2衡量的是税后的信用利差;Upgrade为哑变量,如果债券发行人在任何重新调整事件中经历了债券的升级,则取1,否则取0;Post recalibration为哑变量,如果观察是从债券的重新调整日期后的30天开始的,则取值为1。如果观测值来自穆迪原始算法发布前30天,则取0。同时文章还对一些列发行特征进行了控制,包括票面价值、期限、票面利率、发行是否是可赎回的等,并控制了固定效应。为了结论稳健,样本中剔除了保险公司持有的任何债券。实证结果如表1第(6)列所示。研究发现,与对照组相比,实验组的收益率下降了,信用利差也下降了。回归结果如表(1)所示,表明市政债券评级的重新调整对市场产生了影响。

同时,文章采用离散变量Notches代替先前的哑变量Upgrade,来捕捉评级重新调整对收益率和信用利差的影响。其中,Notches代表重新调整后债券等级与重新调整前债券等级的差。研究发现,收益率下降了,信用利差也下降了,并且为了结论稳健,文章剔除了保险公司持有的任何债券,进行了检验。结果均表明,市政债券评级的重新调整对市场产生了影响,投资者对穆迪的重新调整做出了反应。

表1 基本回归结果

研究结果表明,投资者对穆迪的重新调整做出了反应。对此,文章考虑了这一发现的五种替代解释:一、结果是否反映了重新调整之前已经存在的回报差异?二、结果是否反映了流动性的变化?三、结果是否由未升级债券的收益率突然下降所驱动?四、结果是否受到对某些级别政府债券需求变化的推动?五、结果是否受升级债券和未升级债券基本面差异变化的驱动?

文章通过进行安慰剂检验,将四个重新调整日期中的每一个替换为从第一个实际重新调整日期前180到30天随机抽取的错误日期,研究发现,市场对实际执行日期的反应具有唯一性,即重新调整之前不存在回报差异。Harris和Piwowar(2006)表明,市政债券流动性随着信贷质量的提高而增加。文章以Daily volume作为因变量,将其定义为对在债券重新调整日之前或之后购买市政债券的客户的平均日交易量取自然对数;研究发现,Upgrade × Post recalibration with delay交乘项系数不显著,表明升级后的债券交易量与重新调整前的水平在统计上没有差别。其中,Post recalibration with delay为哑变量,如果观察值是在相对于债券重新调整日期的[90,179]天窗口观察到的则取1,如果观察值是在穆迪主算法公布前的[-90,-1]天窗口观察到的,则取0。文章通过提供更多关于未升级债券的累计收益的详细信息以及比较在重新调整前后和穆迪公布其主要算法之前,未升级债券的利差变化,发现不存在未升级债券的收益率突然下降。文章通过加入发行人层面的政府固定效应,结果表明没有反映出投资者在重新调整期间对来自不同级别政府债券的不同的需求。最后,文章通过考察穆迪重新调整前后标普评级的行为,发现没有明显证据表明标普对穆迪的重新调整做出了回应,即不存在基本面差异变化。

文章采用双重差分模型,在实证分析中只包含未保险债券样本,将至少上升一级的市政债券作为实验组,重新调整后,未发生评级级别变动的市政债券作为对照组,研究穆迪重新调整对新债定价和新债发行的影响。根据以上二级市场的结果,文章预测,由于评级提高,升级后的市政当局在一级市场面临较低的借贷成本,升级后的市政当局之间的借贷将增加。

文章首先采用Upgrade哑变量,以收益率(yields)和信用利差(spreads)作为因变量。首先,计算重新调整日期之前和之后每个发行人所有债券的平均评级,每个发行人在重新调整的前一年和后一年新发行的债券的平均特征,对发行特征进行控制并控制固定效应。然后,采用Notches离散变量代替先前的哑变量Upgrade。研究发现,在重新调整之后,与对照组相比,升级后的市政当局收益率下降,信用利差下降,故面临较低的融资成本。与此同时,文章研究发现,与未升级的发行人相比,在重新调整两年后,升级的发行人的发行量增长明显更高。文章还将债券具体分为一般义务债券和收益债券两类,研究结论不变。由此可见,市场对信用评级的依赖会影响实际投资以及纳税人的融资成本。

文章进一步考虑了信息环境的影响,研究当替代信息来源的数量和质量较低时,投资者是否更依赖信用评级。研究发现,投资者依赖信用评级来评估风险,而且这种依赖在薄弱的信息环境中是较大的。同时,先前的研究认为,评级的重要性主要是因为它们的监管含义,文章通过研究证实了,除开监管依赖,信用评级仍然具有实际的经济影响。

研究结论

文章研究了信用评级对投资者和发行人的影响。以市政债券市场为研究背景,文章利用穆迪2010年对市政债券的重新评级,研究发现,信用评级对投资者和发行人都具有实际的经济影响。投资者仍然依赖评级来评估信用风险,发行人在重新调整后由于债券升级,信用利差降低,融资成本降低,市政借款与市政投资增加。与此同时,文章还进一步考虑了信息环境的影响,发现投资者依赖信用评级来评估,而且这种依赖在薄弱的信息环境中较大。

Abstract

A common belief held among researchers and policy makers is that regulatory reliance has inflflated market demand for credit ratings, despite their decreasing informational value. Advances in information technology, coupled with reputation losses following the subprime crisis, renew the question of whether investors still rely on ratings to assess credit risk. Using Moody’s 2010 scale recalibration, which was unrelated to changing issuer fundamentals, we fifind that ratings still matter to investors and to issuers-apart from any regulatory implications. Our results commend improved disclosure to mitigate mechanistic reliance on ratings and ineffificiencies due to rating standards that vary across asset classes.