论文标题:Government Ownership, Informed trading, and Private Information

中文标题:政府所有权、知情交易与私有信息

原文来源:Ginka Borisova, Pradeep K.Yadav. 2015. “Government Ownership, Informed trading, and Private Information.” Journal of Corporate Finance, 33: 196-211

供稿:田甜

封面图片来源:Pexels

编者按

文章研究了政府所有权对公司知情交易的影响。文章认为知情交易来源于信息优势,这种信息优势可以分为通过对公开信息进行熟练分析建立的信息优势和获取私有信息建立的信息优势。通过将私有化公司分为部分私有化公司和完全私有化公司,文章检验了政府所有权对与两种不同信息优势有关的知情交易的影响。文章发现,存在政府所有权的公司更有可能发生与私有信息有关的知情交易,同时更差的信息环境抑制了投资者对公开信息进行熟练分析来建立信息优势的能力,导致存在政府所有权的公司的整体知情交易水平更低。

研究背景

已有的关于上市公司和政府所有权的文献主要涉及的公司有两类,即政府持有部分所有权的公司和曾由政府控制但后来完全私有化的公司。政府通常通过出售资产或发行股票来减少政府持股比例来实现私有化。然而,即使在公司实现完全私有化后,政府仍可以通过各种方式(如持有黄金股)来保留对公司的部分控制权(Perotti and Guney, 1993)。通过持有上市公司股份,政府可以参与到各行业的生产经营活动中并施加一定的影响。在这个过程中,存在政府所有权的公司中的政府利益相关者的目标可能会与股东价值最大化目标产生冲突,政府利益相关者可以利用其能够获取或接触到的资源来实现有关目标。

知情交易是指交易者通过建立信息优势在股票买卖中获益的行为。交易中的信息优势可以通过两种方式来建立:①对正式披露的信息或其他公开可获取的信息进行熟练分析;②获取未公开的私有信息。为实现有关目标,存在政府所有权的公司中的政府利益相关者有动机利用其获取的私有信息来进行知情交易。由于政治等方面的原因,存在政府所有权的公司的信息透明度往往较低。这种较低的信息透明度掩盖了政府利益相关者利用私有信息进行交易的行为(Gul et al., 2010; Shleifer and Vishny, 1994),同时限制了投资者通过对公开信息进行熟练分析来建立信息优势的能力。

假说提出

与其他类型的公司相比,存在政府所有权的公司的知情交易有很大不同。这是因为,一方面,当前或曾经存在政府所有权的公司的信息环境更加不透明,因此股价中包含的有关公司的特定信息较少(Ben-Nasr and Cosset, 2014; Gul et al., 2010)。与存在政府所有权的公司有关的信息流的缺乏削弱了投资者通过对公开信息进行熟练分析来建立信息优势的能力,在这种情况下,非知情交易者面临的信息不对称程度更低。基于此,文章提出了第一个假设H1:

当公司存在政府所有权(或政府对公司的控制更强)时,与对公开信息进行熟练分析有关的知情交易更少。

另一方面,由于政府利益相关者可能利用私有信息来进行知情交易,政府所有权的存在可能并不会减少知情交易。官僚、政客和相关利益集团的领导人可以通过与公司董事和管理层建立强有力的关系网络以获取私有信息优势。Boubakri et al(2008)提供证据表明,政府会通过任命政客和官员担任公司的关键职位以保持对保留部分政府所有权的公司的控制。Su (2003), Ziobrowski et al(2004)表示,政府官员会利用他们的私有信息优势进行交易。基于此,文章提出了第二个假设H2:

当公司存在政府所有权(或政府对公司的控制更强)时,由私有信息导致的信息不对称程度更高。

政府不仅能够获取公司层面的私有信息,还了解其他影响公司前景的宏观事件。这些信息的非公开使得政府在保持对多数投资者更加不透明的信息环境的同时,其利益相关者仍可以利用私有信息进行交易。由于假设H1和假设H2考虑的是两种不同的知情交易来源,且在存在政府所有权的公司中,与私有信息有关的知情交易的增加和与对公开信息进行熟练分析有关的知情交易的减少并存,文章的假设H1和H2并不相互冲突。

研究设计

1.数据与样本

文章对部分私有化和完全私有化公司的知情交易进行了区分,这不仅有利于揭示不同程度的知情交易水平与政府所有权的关系,还有利于使选择的样本中的政府都作为部分私有化公司的剩余所有者,而不是根据公司特征选择持股的积极投资者,减轻了反向因果关系。

文章从Privatization Barometer数据库获取了2007年年初在泛欧交易所交易的54家私有化公司,包括完全私有化公司29家,部分私有化公司25家。此外,为了进行比较分析,文章以国家、行业和市值为配对指标为这些样本构建了配对样本作为控制组。满足国家和行业条件后的备选样本以市值排名,与已有的私有化公司样本市值最接近的公司即被选为配对样本。这些配对样本都是从未被政府持股过的完全私有公司(以下简称为“自始私有公司”)。配对后得到的控制组包括45家自始私有公司,于是,文章得到了包含99家在泛欧交易所交易的公司样本。

在后续分析中,文章将完全私有化公司和自始私有公司组合成没有政府所有权的公司组,并与存在政府所有权的公司组(即部分私有化公司组)进行比较,以分析政府所有权的影响。

2.主要模型与变量

文章以反映在股票交易买卖价差中的知情交易水平来衡量信息不对称程度,并以买卖价差中的逆向选择部分(AS)作为知情交易的代理变量。因此,文章的主要因变量为买卖价差中的逆向选择部分(AS)。AS反映了潜在的知情交易者以流动性供应商的损失为代价而获取的平均利润,其计算为泛欧交易所中有效交易的中间价和未来15分钟的中间价之间的差价乘以交易方向,用有效交易的中间价的百分比表示。其中,中间价是指最佳买价和最佳卖价的中间价。在泛欧交易所发生连续交易的时间段里,每秒钟保留在电子订单簿中的最高出价为最佳买价,最低卖价为最佳卖价。交易方向取决于后进入电子订单簿的订单,当交易方向为购买时取值为1,为出售时交易方向为-1。利用上述方法,文章对样本期间与样本公司有关的750万笔交易计算了AS值。

文章的主要解释变量与政府所有权有关,包括政府所有权百分比,以及部分私有化、完全私有化和自始私有三个虚拟变量和一个区分完全私有化和部分私有化公司的虚拟变量。此外,在分析政府官员作为董事会成员的影响时,文章还将政府任命的董事会成员数量作为一个主要解释变量。

除上述主要变量外,文章还控制了大股东所有权、收益波动率、企业规模、盈利能力、资本支出和股利支付等有关变量。

实证分析

1.多元回归分析

文章用多元回归分析检验了政府所有权对知情交易的影响。所有的回归都控制了国家和行业,并使用稳健的标准误。回归结果如表1所示。

表1的回归结果显示,私有化的公司(包括部分私有化和完全私有化)整体上的知情交易水平并不比自始私有公司更低,但部分私有化公司的知情交易水平比自始私有公司显著更低;另一方面,完全私有化公司与自始私有公司之间的知情交易水平差异并不显著,这说明在完全剥离政府所有权后,完全私有化公司的信息环境变得与自始私有公司类似。政府所有权比例和政府任命的董事会成员数量的系数表明,政府所有权留存比例越大或政府任命的董事会成员数量更多,知情交易水平更低。这些结果表明,当公司存在政府所有权(或政府对公司的控制更强)时,通过对公开信息进行熟练分析来建立信息优势的成本越来越高,与之相关的知情交易水平更低。该结果支持了文章的假设H1。

表 1 多元回归分析

表1的回归结果显示,私有化的公司(包括部分私有化和完全私有化)整体上的知情交易水平并不比自始私有公司更低,但部分私有化公司的知情交易水平比自始私有公司显著更低;另一方面,完全私有化公司与自始私有公司之间的知情交易水平差异并不显著,这说明在完全剥离政府所有权后,完全私有化公司的信息环境变得与自始私有公司类似。政府所有权比例和政府任命的董事会成员数量的系数表明,政府所有权留存比例越大或政府任命的董事会成员数量更多,知情交易水平更低。这些结果表明,当公司存在政府所有权(或政府对公司的控制更强)时,通过对公开信息进行熟练分析来建立信息优势的成本越来越高,与之相关的知情交易水平更低。该结果支持了文章的假设H1。

2.盈余公告日前后的知情交易

考虑到信息环境在盈余公告日前后会发生变化(Krinsky and Lee, 1996; Lee et al., 1993),文章采用事件研究法来检验盈余公告信息的发布对知情交易的影响。文章认为,与对公开信息进行熟练分析有关的知情交易发生在盈余公告日及之后(Barron et al., 2002; Kim and Verrecchia, 1994, 1997),而盈余公告前发生的知情交易更有可能与私有信息有关。文章将事件期分为事件前(盈余公告日前5天)、事件日(盈余公告日)和事件后(盈余公告日后5天)期间。样本期内的非事件期间被认为是普通交易日,以该期间内的样本作为基准组用于后续检验中的比较分析。

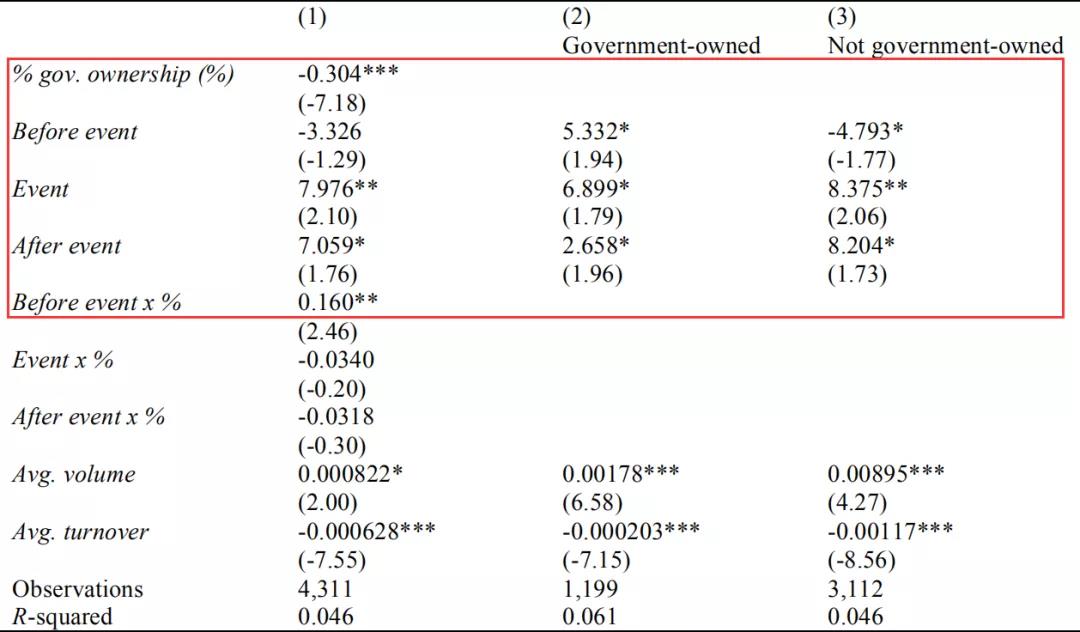

表2 盈余公告日前后的知情交易

对全样本的回归结果显示,盈余公告日及之后的知情交易水平显著更高。政府所有权百分比与表示事件日前的哑变量(如果时间处于盈余公告日的前5日,则该变量取1)的交互项系数显著为正。该结果表明,与普通交易日相比,部分私有化公司中更高的政府所有权比例与更高水平的知情交易相关,利用私有信息进行知情交易的行为更可能发生在盈余公告日前。

对根据有无政府所有权分组的子样本的回归结果显示,存在政府所有权的公司中,普通交易日的知情交易水平更低,在盈余公告日前的知情交易水平是盈余公告日后的大约2倍。该结果表明存在政府所有权的公司的知情交易很可能是由私有信息导致,且由于较差的信息环境限制了交易者通过熟练分析公开信息建立信息优势的能力,盈余公告日后的知情交易水平反而降低了。在没有政府所有权的公司中,盈余公告日前的知情交易水平比普通交易日低,文章将该结果解释为,投资者在盈余公告日前进行内幕交易的行为更容易被监管发现,因此变得更加谨慎,即盈余公告日前的内幕交易行为较少(Korczak et al., 2010)。而由于通常负责监管的主体为政府本身,因此在存在政府所有权的企业中,政府利益相关者受到监管的可能性更低,其减少内幕交易的可能性更低。

表3 事件研究结果

文章对AS变量以小时聚类,并使用聚类标准误。事件研究结果如表3所示。表3显示,全样本在事件日及事件日后的5天都呈现出更高水平的知情交易。在事件日的前一天,AS值随着政府持股比例的增加而显著增加,但对全样本的回归结果显示,在事件前一天的系数显著为负,这表明事件日前一天中AS增加归因于存在政府所有权的公司,这与假设H2一致。

3.知情交易分解

文章进一步将知情交易分为两部分来进行有关检验,一部分反映交易者通过对公开信息进行熟练分析建立的信息优势,另一部分反映利用私有信息建立的信息优势。

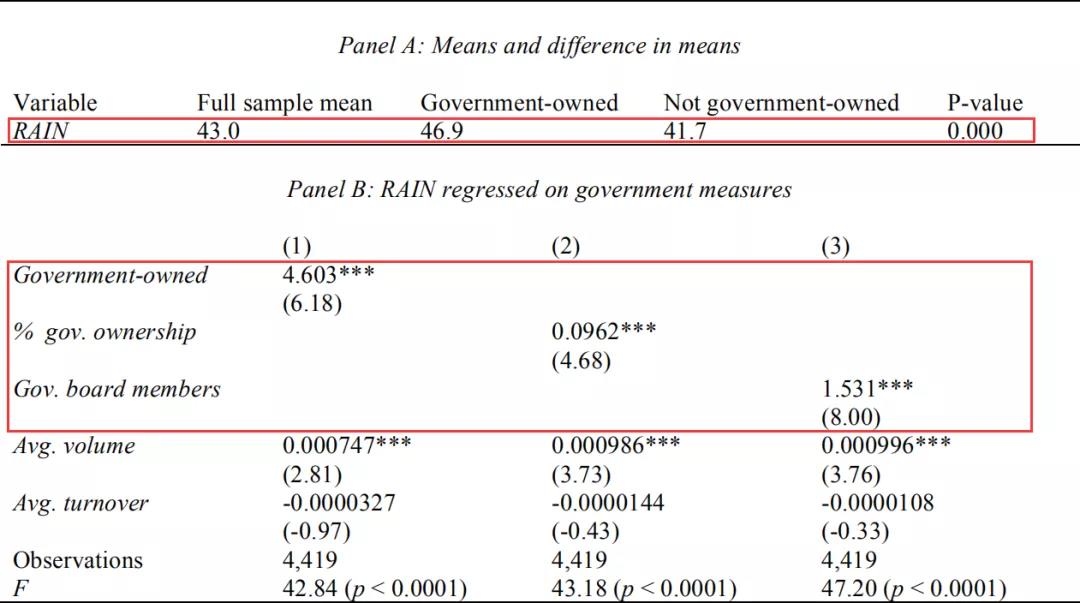

文章认为,投资者通过对公开信息进行熟练分析建立的信息优势与以下三组变量相关:①与整个市场交易特征有关的变量(随时间变化);②与单个公司交易特征有关的变量(随时间和横截面变化);③与公司结构属性有关的变量(随横截面变化)。于是,能够被上述变量解释的信息不对称(AS)的一部分反映交易者通过对公开信息进行熟练分析建立的信息优势,而不能被上述变量解释的剩余部分(RAIN)就反映了基于私有信息建立的信息优势。

文章对AS变量以每个交易日进行聚类,并使用三步骤回归对知情交易进行分解。首先,用与整个市场交易特征有关的变量对逆向选择指标变量AS进行回归,用AS的拟合值减去常数项后得到一个结果,再用AS的实际值减去该结果后得到的部分就代表了未能被与整个市场交易特征有关的变量解释的部分,将该部分作为第二步回归的因变量。第二步回归的解释变量为与单个公司交易特征有关的变量,用与第一步回归中同样的方法再次计算得到的结果作为第三步回归的因变量。最后一步回归的解释变量为与公司结构属性有关的变量,再次用与前两步回归中同样的方法计算得到的结果即为最终未能被前述三组变量所解释的知情交易部分(RAIN)。回归结果如表4所示。

表4 知情交易分解

表4的面板A显示,在整个样本中有43%的知情交易仍不能被前述三组变量解释;存在政府所有权的公司的这一比率显著高于没有政府所有权的公司,这表明存在政府所有权的公司基于私有信息产生的信息不对称程度更高。从相反的角度来看,整个样本中有57%的知情交易可以被前述三组变量解释,但在存在政府所有权的公司中,这一比例显著更低,表明与对公开信息进行熟练分析有关的知情交易水平更低。上述结果支持了假设H1和H2。

表4的面板B为对RAIN变量进行Tobit回归的结果。在该回归中,解释变量为表示部分私有化的哑变量、政府持股百分比和政府任命的董事会成员数量,控制变量包括每日交易水平、国家和行业固定效应。该回归使用了稳健的标准误。回归结果表明3个与政府所有权有关的解释变量的系数均显著为正,说明存在政府所有权的公司有着显著更高水平的与私有信息相关的知情交易,进一步支持了假设H2。

研究结论

文章研究了政府所有权对公司知情交易的影响。通过实证分析,文章发现存在政府所有权的公司整体知情交易水平较低。通过将引起知情交易的信息优势来源分为对公开信息进行熟练分析和获取私有信息,文章发现存在政府所有权的公司更有可能发生与私有信息有关的知情交易,同时更差的信息环境抑制了投资者对公开信息进行熟练分析来获取信息优势的能力,导致存在政府所有权的公司的整体知情交易水平更低。

Abstract

We investigate the nature and extent of information asymmetry among traders in companies with government ownership. Consistent with a less transparent information environment, we find relatively less informed trading in the shares of firms with government presence, and specifically, fewer informed trades related to the skilled analysis of public information. At the same time, we also find that firms with government presence have a significantly higher proportion of informed trading that arises from explicitly private information, consistent with the literature on the self-serving influence of government stakeholders not necessarily committed to maximizing firm value.