论文标题:Political Representation and Governance: Evidence from the Investment Decisions of Public Pension Funds

中文标题:政治代表与治理:来自公共养老基金投资决策的证据

原文来源:Aleksandar Andonov, Yael V. Hochberg and Joshua D. Rauh. 2018. “Political Representation and Governance: Evidence from the Investment Decisions of Public Pension Funds.” The Journal OF Finance, 73(5): 2041-2086.

供稿:李志琴

封面图片来源:Pexels

编者按

文章利用美国公共养老基金对私募股权(PE)投资的数据,研究了公共养老基金董事会的政治代表程度是否会影响基金的投资绩效。文章研究发现,尽管政府官员的金融教育经历和经验相对较强,但在养老基金董事会中的高政治代表程度会降低养老基金的私募股权投资业绩。此外,养老基金投资表现也与来自金融业的政治献金负相关。研究还表明,选举产生的参与者受托人的财务经验较少,由其组成的董事会也会表现不佳,但比由政府官员组成的养老金董事会业绩更好。

研究背景

大量文献表明,政治关系会影响企业价值(Fisman, 2001; Johnson and Mitton, 2003),但现有文献侧重于将资本成本和采购合同作为政治关系的影响渠道,尚未考虑公共资产管理委员会的影响。为了探究公共资产管理委员会是否为政治关系的影响渠道,文章将政府官员在公共养老基金董事会中所占比例作为董事会的政治代表程度,研究其是否会影响基金的投资决策和结果。

公共养老基金董事会负责美国公共养老基金的管理和控制,其职责包括确定雇主缴款率、确定投资资产分配、提供精算估值等,因此公共养老基金董事会的成员有权利和义务代表该基金制定投资决策。文章将董事会成员分为三个主要类别:官员、参与者和公众。官员受托人来自于州、县、市或其他公共实体的政府官员;参与者受托人来自于目前受雇或退休的计划参加者;公众受托人来自于不为国家工作或参加养老金计划的公众人士。文章进一步根据成员获得董事会席位的方式进行分类:州政府任命、凭借其他职务获得任职或由计划成员选举产生。因此,养老基金董事会成员可以分为9种类型,其中有5种占绝大多数:州政府任命的官员受托人、凭借职务的官员受托人、任命的参与者受托人、选举的参与者受托人和任命的公众受托人。总而言之,养老基金的董事会组成成员存在很大的异质性。

理论分析

公共养老基金董事会的组成成员类别通常是长期固定的,其政治代表的平均水平很高,但各个基金董事会政治代表程度存在相当大的异质性。同时,养老基金投资政策已明显转向私募股权投资,且不同养老基金在私募资产类别中的收购、风险投资(VC)和房地产(RE)的投资绩效存在很大的异质性。之前的文献研究了不同类型的机构投资者(Lerner et al., 2007; Sensoy et al., 2014)的绩效差异,这些差异的存在是由于投资目标、动机或投资者经验的不同。然而,公共养老基金至少有一个共同的目标:尽可能有效地为纳税人提供向参与者承诺的福利。公共养老基金董事会代表基金做出投资决策,他们在董事会中政治代表程度不同会导致各养老基金的激励机制不同。因此,文章关注是政府官员在董事会中所占比例与养老基金PE投资的配置和绩效之间的关系。

Shleifer(1996)总结了政府官员决策不力的三个理论渠道:(1)控制渠道,如果官员出于增加政治支持的愿望而追求立法、监管或其他促进特定行业、工会或贸易团体利益的政治行动,他们可能会做出次优决策;(2)腐败渠道,如果对个人利益的渴望导致官员追求交换条件、贿赂或回扣,他们可能会做出次优决策(Shleifer and Vishny, 1994; Fisman et al., 2014);(3)混淆渠道,如果缺乏专业知识或能力导致官员在决策时使用不正确的经济模型或参数,他们可能会做出次优决策。基于上述三种渠道,以及董事会成员的有限薪酬,文章认为,在公共养老基金投资中,为政治利益(控制假设)或为个人利益(腐败假设)投资的激励机制发挥了主导作用。如果政府官员的金融知识或专业技能较少,则政府官员也可能表现不佳(混淆假说)。

数据与样本

文章数据有四个主要来源:(1)文章从公共养老基金的综合年度财务报告(CAFRs)中收集关于其董事会构成的数据,该报告在“简介”部分报告了董事会组成,并在报告的“财务”部分阐明了明确的规定。文章还检查州或市政法规和条例,以核实董事会组成并获取有关选举和任命程序的信息;(2)文章通过网络搜索收集受托人的简历信息。具体而言,文章收集了样本中最大的46家公共养老基金的董事会受托人的信息。该受托人的信息包括教育背景、工会成员资格、执行经验和其他相关的先前经验;(3)对于在董事会任职期间又在地方、州或联邦进行政治选举的董事会成员,文章计算了该类受托人在上次选举周期中收到的政治献金,并确定这类受托人是否在竞选期间从与行业相关的机构中获得了政治献金。文章从国家政治局的金钱追踪(www.followthemoney.org)数据库中收集到这些数据。(4)文章从Preqin获得关于PE投资的数据。绝大多数机构对PE的投资都是通过普通合伙人(简称GPs)运营的合法独立基金进行的,养老基金投资者为有限合伙人(简称LP),在基金成立之初进行投资,通常称为成立年份。

文章收集了基金成立年在1990年至2011年的公共养老基金对PE投资的数据,样本包含了212个独特的公共养老基金有限合伙人的13559笔投资,它们投资在1430家普通合伙人管理的3959只PE基金中。

文章将主要的五种养老基金受托人中的四种基金受托人(州任命的官员,凭借职务的官员,选举的参与者和州任命的公众)的所占比例作为自变量,省略的类别为州任命的参与者。因变量投资绩效以净内部收益率(IRR)或投资资本的倍数来衡量,控制变量主要有养老基金的资产管理规模、董事会规模的自然对数以及承诺资产占资产管理规模的百分比的自然对数。

实证分析

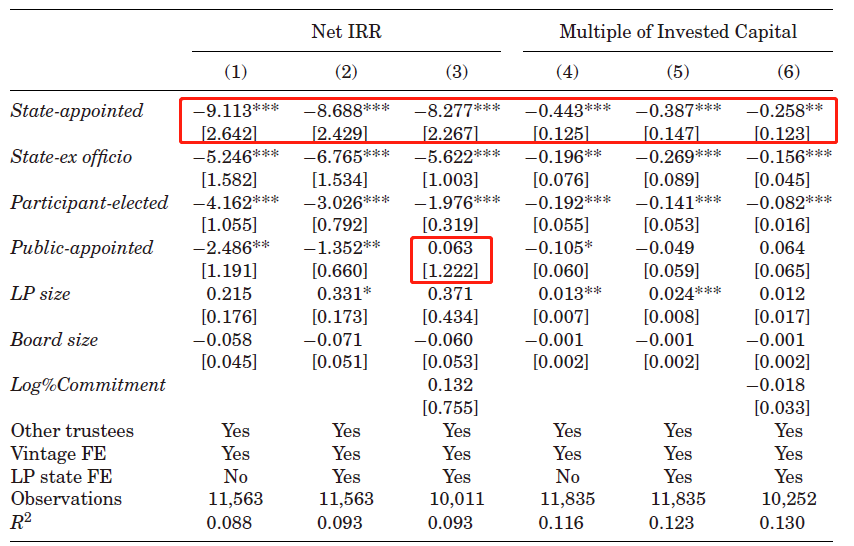

表1是董事会投资绩效的回归结果。表1列(1)-(3)使用净内部回报率衡量绩效,列(4)-(6)使用投资资本倍数衡量绩效,并在每列中控制了年份固定效应和按养老基金和年份计算的双重聚类标准误。实证结果表明,相比于州任命的参与者,如果董事会中州任命官员、凭借职务或选举的参与者受托人比例较高,那么养老基金在净内部回报率和投资资本倍数方面的结果较差。在表现不佳的三类受托人中,由州任命的官员受托人表现最差。文章还发现,尽管在某些分析中任命的公众受托人的系数为负,但在控制承诺资产规模和LP状态的固定效应后,任命的公众受托人的绩效与被忽略类别的绩效之间没有显著差异。

表1 董事会组成对投资绩效的影响

文章为防止董事会组成是养老基金业绩的内生因素,分别对两个子样本展开分析:(1)在样本期内不改变其董事会组成的养老基金子样本,排除由PE绩效引起董事会组成变化的情况;(2)在样本期间更改其董事会组成,并在模型中控制养老基金(LP)的固定效应。子样本回归结果与全样本的结果一致,支持董事会组成导致较低基金投资绩效的结论。

文章还进行了一些附加的稳健性检验。第一,为排除投资选择由顾问制定的替代性假设,文章收集了206个养老基金的投资顾问的数据,还控制了董事会组织结构的差异,最终回归结果与表1结果一致。第二,为了解决由于合伙人缺乏经验而导致业绩不佳的担忧,文章控制了有限合伙人在PE投资领域的经验以及合伙人首次投资PE的年份,实证结果也与表1结果保持一致。第三,为了解决绩效差异可能是由获得业绩更好的基金渠道差异造成的担忧,文章将投资样本限制为由普通合伙人筹集的第一笔PE基金,并对资产管理规模低于中位数的有限合伙人的子样本进行分析,最终结果也与表1结果保持一致。第四,当投资进一步促进了计划参与者的长期利益,经济目标投资(ETI)允许养老基金不仅可以进行财务回报,还可以支持当地经济和就业,这带来了一个担忧:经济目标投资(ETI)指令可能会导致业绩不佳。文章剔除了样本中所有有关ETI的观测值,并在此基础上剔除了可能代表经济发展驱动型投资的州内资金,最终观察到的回归结果均与表1一致。

进一步分析

文章根据Shleifer(1996)提出政府官员决策不力的三个理论渠道,即控制渠道、腐败渠道和混淆渠道,进一步分析了养老基金董事会中受托人投资表现不佳的原因。

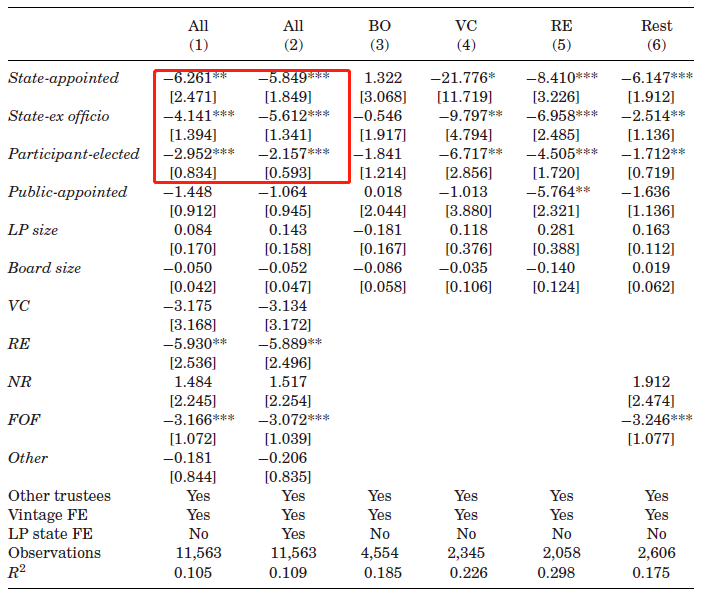

绩效差异可能是由于受托人投资资产分配不同或选择了不同的PE基金经理造成的。基于此,文章提出假设,在控制渠道下,政府官员比例较大的董事会可能会将更多资金投向与经济发展相关的私募股权基金上,比如RE或VC,这类董事会对基金经理选择也较差。文章回归结果如表2所示。通过将表2列(1)和列(2)中的系数与表1列(1)和列(2)的系数进行比较,文章发现20%到30%的绩效差异来源于糟糕的资产配置决策,其它可能是由于私募股权基金选择不当。从表2的列(3)-(5)可以得出,州任命官员、凭借职务官员和选举的参与者受托人在RE和VC中表现最不佳,这与控制渠道一致,因为官员可以以投资这些基金能使当地经济受益作为借口。

表2 基金类别内的董事会组成和绩效

文章进一步假设,在控制机制下,具有较大比例的官员受托人的董事会更有可能将投资投至“本地”基金,即那些与有限合伙人位于同一州的基金(Hochberg & Rauh, 2013),并进行回归分析。回归结果表明,在控制基金投资分配比例后,由州任命官员、凭借职务官员和选举的参与者受托人仍然加大了州内投资金额,且在RE投资中表现出明显差异。鉴于回归结果以及Hochberg和Rauh(2013)的调查发现,公共养老基金的州内投资取得了较低的业绩。文章得出结论,地方投资的增加解释了任命的官员、凭借职务官员和选举的参与者成员表现不佳的部分原因,进一步支持了控制渠道。

文章利用来自金融业的官员数据,研究了投资绩效与当选官员竞选活动的政治献金的关系(腐败渠道)。文章通过收集1999年至2011年期间46个最大养老基金的董事会成员的政治献金数据,并将受托人担任董事会成员的任期与同时参加政治活动相匹配进行了分析。研究发现:由受托人管理的养老基金从金融业获得的献金相对较多,其获得的收益也较低;绝大多数接受政治献金的受托人都是州官员,接受政治献金是他们表现不佳的部分原因。

文章利用样本中46家最大的养老基金董事会成员的简历数据,研究了不同类型董事会成员的不同金融专业知识和经验是否会影响业绩差异(混淆渠道)。研究发现,选举的参与者受托人的负绩效可解释为财务经验效应的存在;政治献金没有实质上减弱经验的显著作用。基于不同的董事会受托人的经验、技能等背景,文章得出结论:较低的财务技能可以解释几乎所有选举的参与者受托人的不佳表现,但对于州任命和凭借官职的政府受托人而言,由于他们具有丰富的财务技能和经验,所以混淆渠道并不能解释他们表现不佳。

研究结论

文章考察了政治代表对公共组织的治理和决策的影响,以及政治影响运作的渠道。文章通过研究公共养老基金董事会组成的差异,以及他们在私募股权投资方面的表现,发现由州任命官员、凭借职务官员和选举的参与者受托人组成的董事会管理的养老基金,偏向于投资提供较低净内部回报率和投资资本倍数的私募股权基金。此外,文章还发现较少的财务经验解释了选举的参与者董事会成员比例高的董事会表现不佳,但州任命和凭借州官职的受托人通常具备较多的经验,财务经验无法解释州任命和凭借州官职的受托人表现不佳。

Abstract

Representation on pension fund boards by state officials-often determined by statute decades past-is negatively related to the performance of private equity investments made by the pension fund, despite state officials’ relatively strong financial education and experience. Their underperformance appears to be partly driven by poor investment decisions consistent with political expediency, and is also positively related to political contributions from the finance industry. Boards dominated by elected rank-and-file plan participants also underperform, but to a smaller extent and due to these trustees’ lesser financial experience.