论文标题:Monitoring by Auditors: The Case of Public Housing Authorities

中文标题:审计监督:对公共住房当局的案例研究

原文来源:Barbara Murray Grein, Stefanie L. Tate. 2011. “Monitoring by Auditors: The Case of Public Housing Authorities.” The Accounting Review, 86(4): 1289-1319.

供稿:李志琴

封面图片来源:Pexels

编者按

当前关于非营利组织审计调整的后果以及审计人员如何应对管理层的错误报告的研究较少。文章根据非营利性公共住房当局(PHAs)独特的报告要求,研究了在一般情况与在管理层存在诱因歪曲财务数据情况下,审计对财务信息的影响。针对公共住房当局的具体动机,文章确定了可能存在操纵风险的潜在财务报表领域。通过使用过去7年中近3600个PHAs的审计前和审计后的财务数据,文章研究发现审计师对PHAs财务报表做出了重大调整。此外,文章还发现审计可以减少潜在的管理偏见,特别是在非营利性、低诉讼风险的环境中更加突出。

研究背景

公共住房当局(PHAs)负责协助住房和城市发展部(HUD)履行使命,并从HUD获得大量的资金,而HUD随后也会对PHAs的效率、资金流动性和盈利能力进行监督和评估。HUD每年会根据四个因素对每个PHA进行评估:财务(30分),实际检查(30分),管理(30分)和居民(10分),并对公共住房评估系统(PHAS)得分进行汇总,之后将PHAs划分为高绩效,标准绩效和问题绩效三个等级。如果公共住房当局的PHAS分数达到90或以上,并且在四个因素中均获得至少60%的成绩,就可以被归为高绩效;标准绩效者的得分在60至90之间,并且在财务,实际和管理因素方面得分至少为60%;其他PHAs则都被认为是有问题的。绩效高PHAs有资格获得资本金奖金和每两年一次的实际检查,而不是每年进行检查。驻当地的HUD委员会对评为问题绩效的PHAs进行更严密的监督。假如一直被评为问题绩效,PHAs可能会被转到HUD执法中心,最终被暂停或取消资格。

HUD要求每个PHAs都必须在会计年度结束后两个月内向其提交未经审计的财务数据,在会计年度结束后的九个月内提交经过审计的财务数据,且审计前和审计后的财务数据均须按总分类帐户级别提供且标准化。收到超过30万美元联邦资金的PHAs必须接受管理和预算部门(the Office of Management and Budget)发布的A-133号通告规定的审计。A-133号通告规定,审计师必须接受针对A-133或联邦政府黄皮书的审计培训,且对财务报表,联邦裁决时间表和遵守联邦法规情况提出意见。

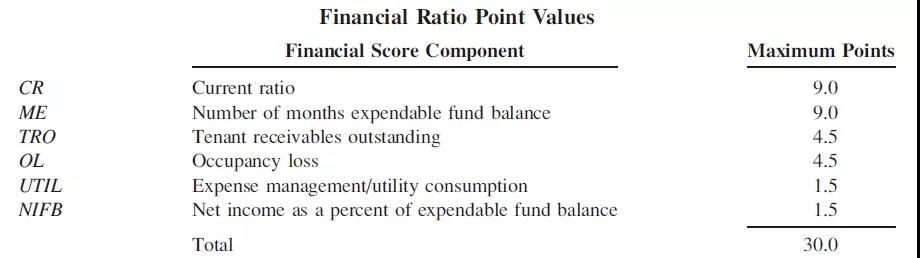

文章将重点放在PHAS分数的财务部分,即财务评估子系统(FASS)分数上,FASS分数的组成比率如表1所示,文章讨论了所有比率的使用和点分配,但入住率损失OL除外。虽然入住率损失OL是衡量PHAs绩效的重要指标,但是入住率损失衡量的是当年未租赁公寓的百分比,并不是基于管理偏差或审计影响的财务信息计算得出的比率。

表1 FASS分数(30分)的组成比率

假设提出

审计师主要是通过减少财务报表的错报来降低代理成本,AICPA发布准则中的专业标准也要求审计师评估出由于管理层的错误与欺诈造成的重大错报风险,并计划和执行相应的审计以发现它们。以前研究也一直表明,审计师会对财务报表进行重大调整(Hylas 和 Ashton 等,1982)。在一项荟萃类型分析中,发现60%到90%的审计进行了非零调整,约20%到60%进行了“重大”总体调整(Kinney和Martin,1994)。基于与专业标准和以前研究一致,文章提出假设1:

H1:其他条件不变时,审计会带来PHA财务报表的重大调整。

大量的研究表明,管理层会做出“调整”财务报表的行为即管理偏差(Healy和Wahlen,1999),且管理偏差在非营利性组织中也会存在(Duggan等,2000)。在PHAs中也存在管理偏差,PHAs的外部审计人员和HUD代表都证实了这一点,而且他们都认为PHAs存在很强烈的动机进行管理偏差。有关研究也发现,审计可以成功识别出管理层有动机操纵财务信息的情形(Hirst等,1994)。审计的专业标准也要求审计师能够评估出重大错报风险,并计划和执行审计以发现此类错报。但在管理层存在动机情况下,审计是否要求了调整还不清楚。基于与合伙人和审计经理关于PHAs审计工作的讨论、前人研究和审计标准,文章提出假设2:

H2:其他条件不变时,当PHAs有更强烈的动机来实现财务目标时,审计可以减少潜在的管理偏差。

研究设计

文章的数据来源于HUD公开的非营利性公共住房当局的财务数据,尽管PHAs从1999年开始向HUD提交了相关数据,但直到2001年9月或之后的财政年度才实施PHAS评分系统。因此,文章的样本期间是2001年9月至2007年12月。因需要对各种分析使用滞后值,文章排除了161个单年观测值和120个非连续观测值,最终获得了3567个PHAs的19569个观测值。

该数据集合包括了总分类账级别的审计前和审计后的财务数据以及A-133(黄皮书)的审计结果(例如,调查结果,质疑成本以及内部控制意见和联邦法规的遵守情况)。此外,数据集还包含一些(但不是全部)观测值的总PHAS和FASS分数。如果缺少FASS分数,文章将根据每个比率的各个值来估算FASS分数。因此,文章的分析和结果包括了实际和估计的FASS分数。

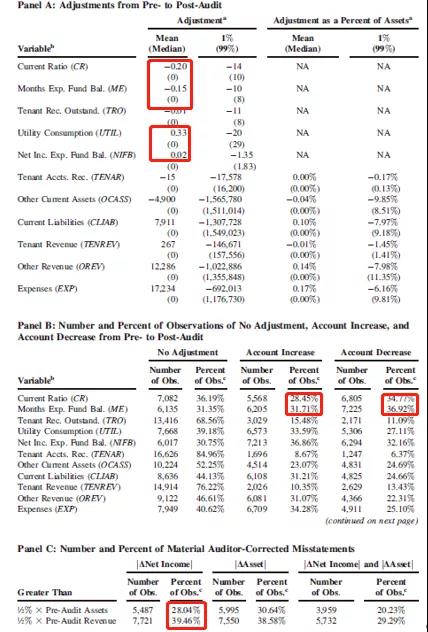

为了检验H1,文章首先研究了有关FASS分数的5个组成比率(CR、ME、TRO、UTIL、NIFB,含义见表1)的审计调整(被定义为审计后价值减去未审计价值),以及计算组成比率的主要财务报表项目的审计调整分布情况。接着,文章通过分析导致这些报表项目和组成比率增加、减少或不调整的审计次数和百分比,来研究审计调整的方向。最后,文章通过计算对净收入、总资产或两者都有重大变化的观测值的数量和百分比,来确定从审计前到审计后的调整是否具有重大的经济意义。文章考虑了两个基于审计前金额的潜在重要性阈值:总资产的0.5%和总收入的0.5%。

为了检验H2,文章基于两类管理层动机分别研究在有动机操纵财务数据的PHAs与无动机的PHAs之间,组成比率的审计调整是否存在显著差异,且预期了5个组成比率审计调整差异的方向。具体设计如下:

①基于避免成为问题绩效PHAs的动机设计:文章识别并确定了三组具有更大动机的PHAs:(1)审计前PHAS得分等于或略高于60分的PHAs(P60-Up=1);(2)审计前FASS分数等于或略高于18分的PHAs(F-Up=1);(3)审计前FASS分数低于18分,但最低只低18的两个百分点的PHAs(F-Down=1)。前两个组PHAs的动机是增加财务得分,避免被评为问题绩效者,最后一组的动机是降低财务得分,通过留余到将来使用。

P60-Up表示PHAs是否有动机增加PHAS分数,若是则取1,否则为0;F-Up表示PHAs是否有动机增加FASS分数,若是则取1,否则为0;F-Down表示PHAs是否有动机减少FASS分数,若是则取1,否则为0。“略高于”表示在按其PHAS(FASS)分数对所有PHAs进行排名之后,从60(18)分往上的两个百分位数的PHAs。

②基于使FASS分数的5个组成比率最大化的动机设计:文章基于FASS五个组成比率的点分配,又根据管理层动机,将PHAs分为有动机增加比率的、有动机减少比率的和无动机的。

CR-Up表示PHAs是否有动机增加流动比率,若是则取1,否则为0;CR-Down表示PHAs是否有动机减少流动比率,若是则取1,否则为0;ME-Up表示PHAs是否有动机增加月消耗性资产余额比率,若是则取1,否则为0;ME-Down表示PHAs是否有动机减少月消耗性资产余额比率,若是则取1,否则为0。

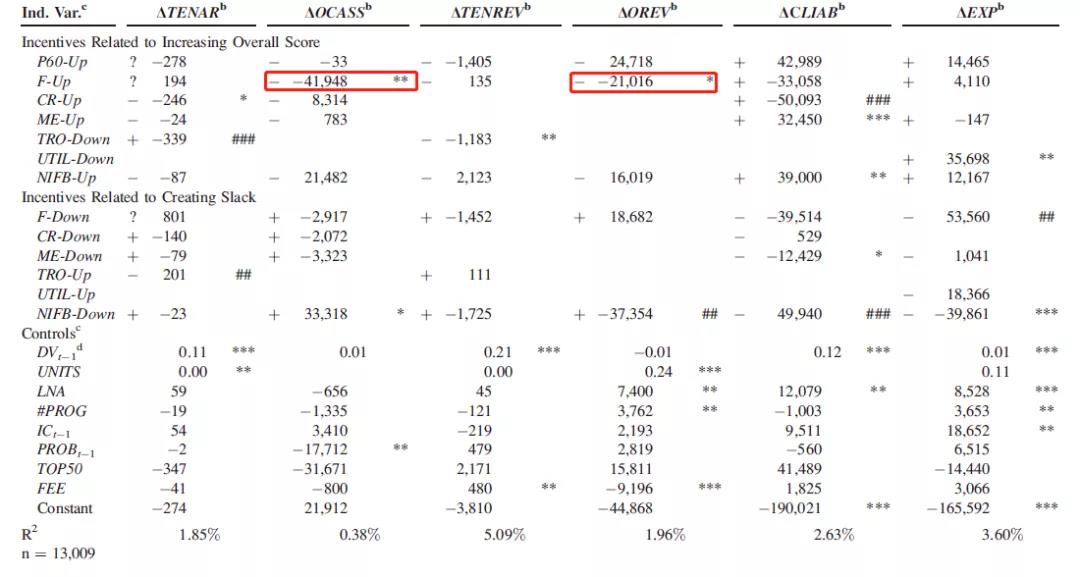

为了进一步检验H2,文章对特定的报表项目进行分析,研究了这些报表项目的审计调整是否与使财务数据出现偏差的PHAs管理层动机有关。根据FASS组成比率的计算公式以及与PHAs审计师的讨论,文章确定了六个特定财务报表项目:TENAR(租户应收账款)、OCASS(其他流动资产)、TENREV(租户收入)、OREV(其他收入)、CLIAB(流动负债)、EXP(总费用),其中其他流动资产的定义为流动资产总额减去现金、投资、租户应收账款和HUD应收款,其他收入的定义是总收入减去租户收入和HUD收入。文章采用OLS中的聚类方法估算方程,对六个财务报表项目中的每一个与审计相关的调整建立如下模型(1): 因变量DVt表示与审计相关的调整,即DTENARt、DOCASSt、DTENREVt、DOREVt,DCLIABt和DEXPt表示六个报表项目审计前值到审计后值的变化。变量Incentive Variables表示管理层具有的动机变量,变量包括P60-Up、F-Up、F-Down、CR-Up、CR-Down、ME-Up、ME-Down、TRO-Up、TRO-Down、UTIL-Up、UTIL-Down、NIFB-Up和NIFB-Down。控制变量包括年末总资产的自然对数、PHAs管理的联邦计划总数、UNITS(即公寓单位数量乘以每个单位可使用月份的数量)、内部控制质量、其他财务报告问题、审计质量和审计费用的自然对数。

因变量DVt表示与审计相关的调整,即DTENARt、DOCASSt、DTENREVt、DOREVt,DCLIABt和DEXPt表示六个报表项目审计前值到审计后值的变化。变量Incentive Variables表示管理层具有的动机变量,变量包括P60-Up、F-Up、F-Down、CR-Up、CR-Down、ME-Up、ME-Down、TRO-Up、TRO-Down、UTIL-Up、UTIL-Down、NIFB-Up和NIFB-Down。控制变量包括年末总资产的自然对数、PHAs管理的联邦计划总数、UNITS(即公寓单位数量乘以每个单位可使用月份的数量)、内部控制质量、其他财务报告问题、审计质量和审计费用的自然对数。

实证结果

表2面板A表明除TRO和其相关的租户应收账款和租户收入外,所有按组成比率的审计调整和按报表项目分类的审计调整在统计上都显著不等于零(p<0.05)。从中可以得出,尽管各种审计调整的平均值相对较小,但调整值的范围却很大。表2面板B结果表明导致CR、ME、OCASS和TENREV减少的审计调整发生率大于导致增加调整的发生率,导致其他组成比率和报表项目增加的审计调整发生率均高于导致减少的发生率。表2面板C表示根据所使用的重要性阈值,所有观测值中有28%至39%会对净收入或总资产进行重大调整,20%到29%的观测值中对净收入和总资产均进行了重大调整。表2的结果支持H1,这表明在这种低诉讼风险的情况下,很大一部分审计业务集中于非“四大”会计师事务所,审计会对财务报表进行重大调整。

表2 与审计相关调整的分析

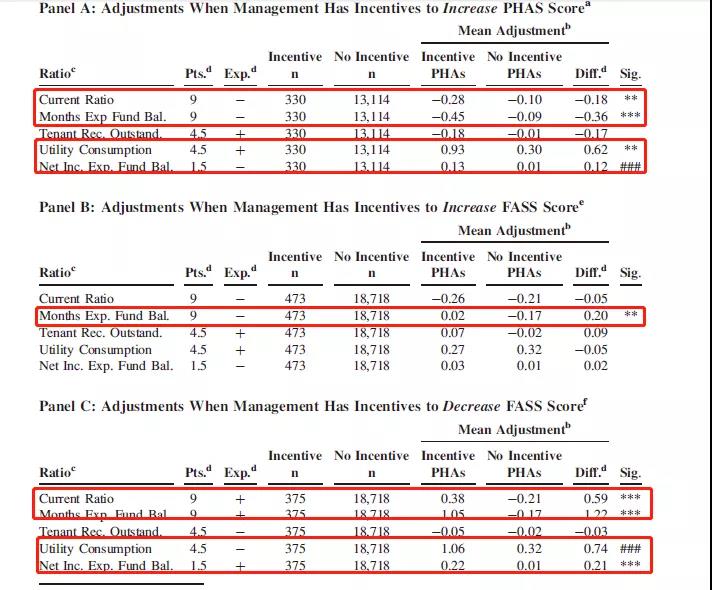

(1)避免成为问题绩效者的动机

表3 具有动机的PHAs的组成比率的审计调整与其他PHAs之间的差异分析

由表3面板A可知,平均而言,与无动机的PHAs相比,对具有更大动机的PHAs进行的审计调整,更能导致CR和ME的减少,同时更能导致公共事业消耗的增加,这符合文章的预期。然而对于净收入占消耗性资金结余的比率(NIFB),审计平均调整给有动机的PHAs带来正效应,这与预期相反。由表3面板B也可得出,如果PHAs有动机提高FASS分数,则审计师仅对ME做出重大调整。根据表3面板C可得出,在F-Down的PHAs中,流动比率CR、月可消耗资金余额ME、净收入占消耗性资金结余比例NIFB具有显著差异,且与预期相符,但公共事业消耗的正向显著差异与预期不一致。

尽管并非所有的结果都与预期一致,但总体结果与审计减少管理偏差保持一致,支持H2。此外,文章的结果也与审计师更关注于能产生更大影响的比率相一致。

(2)使FASS分数的组成比率最大化的动机

在此次的分析中,有关流动比率CR、月消耗性资金余额ME和净收入占消耗性资金结余NIFB的结果都与文章的预期相反,与无动机的PHAs相比,有动机增加比率的PHAs中的审计调整使得组成比率增加更多,两者比率的调整差为正。此外,在有动机增加比率和无动机的PHAs之间,对租户应收账款回收期TRO和公用事业消耗的审计调整之间的差异不大。

在有动机减少比率和无动机的PHAs之间,流动比率和月消耗性资金余额的差异符合预期且显著,但租户应收账款回收期的差异是与预期相反的,而公用事业消耗和净收入占消耗性资金结余的均值调整差异在统计上并不显著。

从表4回归结果可以看出,当管理层有动机提高FASS分数时,审计在显著减少其他流动资产和其他收入,但当管理层有动机提高PHAS分数时,对这些特定报表项目的审计调整无显著变化。对于FASS组成比率而言,当管理层有动机增加流动比率时,审计师似乎更关注租户应收账款(TENAR),而当管理层有动机增加月消耗性资金余额(ME-Up)时,审计师专注于流动负债(CLIAB)。当动机是增加流动比率时,对流动负债(CLIAB)的调整与预期相反。

总体而言,文章结果支持了假设2,即有更大的动机时,审计可以减少管理偏见。审计师似乎更愿意关注可能增加得分的潜在操作上,很少关注可能减少得分的潜在操作上。

表4 财务报表项目的审计调整与管理层动机的联系

敏感性分析

为了衡量管理层动机与审计调整的相关性,文章分析了结果对三种数据选择的敏感性。文章首先使用高于或低于阈值的一个百分数窗口,而不是报告结果中使用的两个百分数窗口,重复测试;接着使用按总资产和总收入进行分类的审计调整,重复研究;最后,文章将动机组扩大到包括刚刚错过HUD阈值提高分数的PHAs之后,重复测试。尽管各个变量的具体结果在所有测量方法中均不一致,且有一些结果与预期相反(与文章实验结果一致),但每个测试的结论的总体不变,审计对报表项目进行了更正,使得管理偏见减少,且重点关注的是夸大陈述。

文章还分析样本的两个子集。文章首先对2001年9月至2003年6月的数据进行分析,因为在这段时间内有关PHAS和FASS分数的数据最为完整,并且与流动比率和月度消耗性资金余额相关的动机是最强。其次,文章分析了所有可能被认为相互矛盾的管理动机观测值。例如,PHAs可能有动机增加流动比率,同时又有动机减少月度消耗性资金余额。由于两种比率都使用许多相同的会计科目,因此很难确定哪种动机更强。这两个附加分析的结果与文章的结果一致。

文章还对每年的观测值执行了测试,以控制由于单个PHA重复出现而导致的单变量测试缺乏独立性。尽管每年的个别结果与所报告的结果有所不同,但总的结果与先前讨论的结论一致。

研究结论

文章基于公共住房当局独特的报告要求,研究了审计是否导致财务报表发生重大调整,以及这些调整是否反映出审计师对导致财务报表偏差的管理层动机的敏感性。研究发现,审计会导致整个财务报表的重大调整,且在这种非营利性,低诉讼风险的领域中,审计很重要。此外,文章发现了审计调整的总体模式与审计师减少财务报表中潜在的管理偏差一致。文章还发现审计师更多地关注潜在的高估而不是低估风险,这与先前文献中发现的不对称审计反应的模式相一致。

Abstract

We take advantage of the unique reporting requirements of nonprofit public housing authorities (PHAs) to study the effect of audits on financial information both generally and when there are management incentives to misreport financial data. There is little prior research on the effect of audit adjustments in nonprofit settings and conflicting research on how auditors react to management’s incentives to misreport. We identify potential financial statement areas at risk of manipulation based on incentives specific to public housing authorities. Using pre- and post-audit financial data for almost 3,600 PHAs across seven years, we find that auditors make economically and statistically significant adjustments to PHA financial statements. In addition, we find evidence that audits appear to reduce potential management bias, particularly to reduce risks of overstatement. Overall, audits appear to matter in this nonprofit, low-litigation risk setting where there is a large concentration of non-Big 4 auditors.