论文标题:Value Relevance of the New Environmental Enforcement Regime in China

中文标题:中国新环保督察制度的价值相关性

原文来源:Abdoul G. Sam, Xiaodong Zhang. 2020. -Value relevance of the new environmental enforcement regime in China- , Journal of Corporate Finance , 62.

供稿:王慧玲

封面图片来源:Pexels

编者按

中国环境污染的治理已经迫在眉睫,2015年《环境保护督察方案》被正式批准,环境督察工作由中央政府高级领导人接管。文章使用上海和深圳证券交易所的中国上市公司数据以及事件研究法,评估新环保督察方案的市场反应。文章结果显示,新环保督察方案的宣布和实施导致污染公司的股东价值大幅下降,这表明资本市场参与者预计该政策的实施会显著提升目标公司的环境监管成本,从而导致其市场价值的降低。进一步文章发现,公司的政治关联无法缓解新环保督察方案给市场价值带来的负面冲击,大规模公司和产能过剩的国有企业的市场价值下降幅度更大。

研究背景

环境污染对中国政治和经济发展构成严重威胁,对中央政府来说,遏制环境污染已成为政府工作的重中之重。2002年至2012年近十年间,环境保护从社会发展目标之一的一个边缘问题逐步演变为可持续经济增长的关键因素,在经济发展战略中占据中心地位。近年来,习近平主席提出了-绿水青山就是金山银山-,李克强总理宣布-中国正在向污染宣战-,在最高领导人的带领下,中国政府对于环境污染的治理正以前所未有的关注度和力度积极推进。

过去,国家环境保护总局(SEPA)的环境保护部门(MEP)负责环境监测和执法,并将中国大陆所有省份划分为6个区域,设置6个环境检查中心(简称EICs)对该区域实施检查。尽管环境监管框架已经存在多年,但MEP未能有效执行该框架。首先,官员担心污染企业关闭导致的失业率上升和经济增长放缓会对其政绩和晋升产生不利影响,间接阻碍了环境监管的严格执行。其次,区域EICs领导人的政治等级低于省主要领导人(省委书记、省长)政治等级,这直接阻碍了环保法规的有效执行。

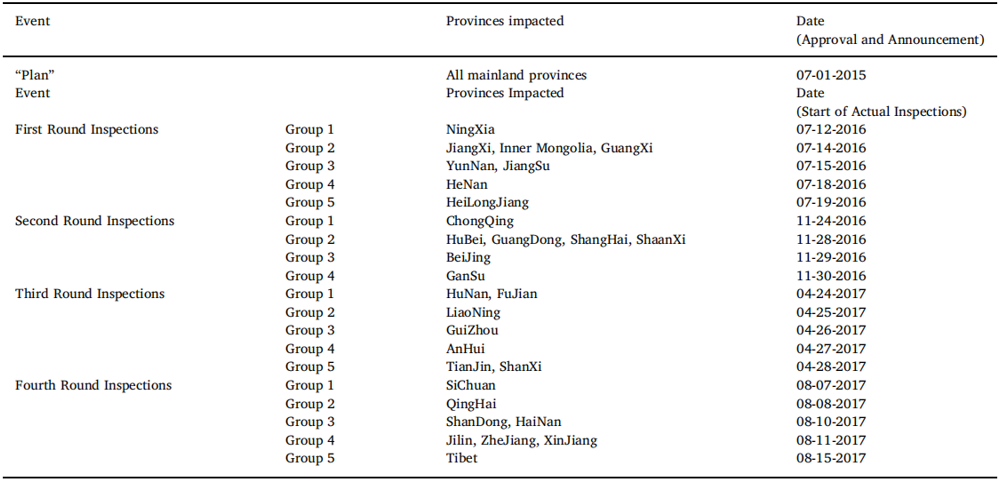

2015年7月1日,-全面深化改革中央领导小组第十四次会议-批准了《环境保护督察方案》(简称-新环保督察方案-)。领导小组由习近平主席和李克强总理主持工作,领导小组的级别之高,为新环保督察方案的实施奠定了基础。随后的2016年至2017年,中国大陆各省共进行了4轮环保督察。在每一轮开始时会披露该轮次所要检查的省份。每轮检查会分为4个或者5个督察小组,在不同省份的实际督察时间可能不同,但督察的时间跨度均为1个月。表1展示了各轮次检查开始的详细时间:

表1 各轮次及各组别-实际督察-开始时间汇总

理论分析

文章利用股票市场对上述环保督察政策的反应来检验新督察方案的有效性。已有研究表明,企业环境保护活动会对企业价值产生影响。如果督察是有效的,企业可能会付出巨大的运营成本和资本成本,来减少环境污染的行为(例如:降低产能、减少污染物排放、改良高污染生产线等),或者对已污染环境进行治理(例如:购进污染物处理设备、缴纳环境污染罚款等)。在有效市场的假设下,文章预计市场价格能对目标公司产生的消息迅速反应并且正确地存储与价值相关的信息,因此,监管成本的增加将导致污染企业的市场价值大幅下降。据此,文章提出第一个假设:

H1:新环保督察制度的实施增加了污染企业的监管成本,导致了较低的市场回报。

官员可能会利用政治关系,采取措施保护辖区企业免受环保督察带来的负面影响,因此妨碍环境保护法的全面执行。但是,文章认为,最高领导层的参与提高了新环保督察方案的地位,同时也减少了中央对地方经济增长的重视,这可能会增加地方领导人与督察查组的合作意愿,而不是阻碍环境检查工作的开展。此外,中纪委也参与到环境检查过程中,许多高级官员受到中纪委的调查和监禁,这为新环保督察方案执行的可信度提供了保障。据此,文章提出第二个假设:

H2:政治关联对新环保督察方案的有效性没有影响。

企业规模和过度投资被认为是执行环境保护法的障碍。公司规模较大的污染企业由于对当地经济的贡献而受到官员保护。此外,政府的庇护也使污染企业更容易从金融机构获得投资或贷款来实现产能的增加,同时也导致投资过度现象的出现。新督察方案的执行由中央政府接管,充分表明解决污染问题的严肃性和迫切性。降低了地方官员对地方经济增长的重视,减少了地方官员干预督察过程的动机。因此,文章预计,规模庞大和投资过度的污染企业不仅不会在此次督察中受到地方政府的保护,而且可能会刺激检查组对其进行更详细更严格的审查。据此,文章提出第三个假设:

H3:在新环保督察方案下,大公司和产能过剩(过度投资)的公司会遭受更严重的市场损失。

研究设计

研究样本包括在上海和深圳证券交易所上市的所有非金融行业公司(央企除外)。由于缺少滞后数据,在事件发生之日同一年首次公开发行(IPO)的公司也从样本中删除。过滤之后,保留1710家公司和2050家公司的样本,分别用于-方案批准-和-实际督察-事件的研究。样本的增加是-方案批准-和-实际督察-两个事件之间IPO进程加快所导致的。

文章沿用MacKinlay (1997),Henderson (1990),和Chaudhry and Sam (2014)的方法,计算出i公司在事件窗口的累计异常盈余(CARit),并且用该变量衡量-方案批准-或-实际督察-事件对公司价值产生的影响。为了衡量新环保督察方案对污染企业市场价值的影响(H1),文章建立模型1,引入虚拟变量Pollit(若i公司属于污染行业该变量则为1,否则为0)与CARit进行回归,并对公司和省一级的协变量进行控制。模型1如下:

为了检验H2和H3,文章建立模型2。从中央政府和省政府两个层级来度量企业政治关联。如果公司的董事长或CEO是或者曾经是中央(地方)政府或中央(地方)政府附属机构的官员,则PC_Centralit-1(PC_Localit-1)为1,否则为0。为了度量过度投资,文章引入模型3,用该模型估计的残差作为过度投资(Overit-1)的代理变量,当该模型2残差为正值时,说明存在超出最优水平的过度投资,则Overit-1值为1,否则为0。模型2和模型3如下:

为了检验H2和H3,文章建立模型2。从中央政府和省政府两个层级来度量企业政治关联。如果公司的董事长或CEO是或者曾经是中央(地方)政府或中央(地方)政府附属机构的官员,则PC_Centralit-1(PC_Localit-1)为1,否则为0。为了度量过度投资,文章引入模型3,用该模型估计的残差作为过度投资(Overit-1)的代理变量,当该模型2残差为正值时,说明存在超出最优水平的过度投资,则Overit-1值为1,否则为0。模型2和模型3如下:

实证分析

表2面板A和面板B基于-实际督察-和-方案批准-两个事件对回归结果进行汇报。表2的第1至第4列分别显示了所有公司(全样本)不同事件窗口的CARs对Pollit和其他控制变量的OLS回归结果(以第4列为例,[0 4]代表事件窗口期为事件发生后的5天,含事件发生当天)。实证结果与H1保持一致,其中,在-实际督察-所有事件窗口期的Pollit系数在1%的水平上显著为负;在-方案批准-[0 2]和[0 4]事件窗口中,Pollit系数在1%的水平上显著为负,其余Pollit系数在5%的水平上显著为负。从实证结果中不难得出,投资者认为新环保督察方案的批准和实施在很大程度上增加了污染企业的环境保护成本,降低了污染企业的市场价值。

当结果按所有权结构分类时,国有企业和非国有企业对-实际督察-事件的市场反应类似,Pollit系数在所有窗口都显著为负,且系数大小接近,证明国有企业和非国有企业在-实际督察-中同样受到的影响基本相同。但是,国有企业和非国有企业对-方案批准-事件的反应存在差异,国有企业样本中Pollit系数在所有窗口中显著为负;在非国有企业样本中,只有[0 2]和[0 4]窗口期的Pollit系数分别在10%和5%的水平显著为负,这表明,对于-方案批准-事件,国有企业与非国有企业存在差异,国有企业市场价值受到的负面影响更为显著。

表2 新环保督察制度的市场反应

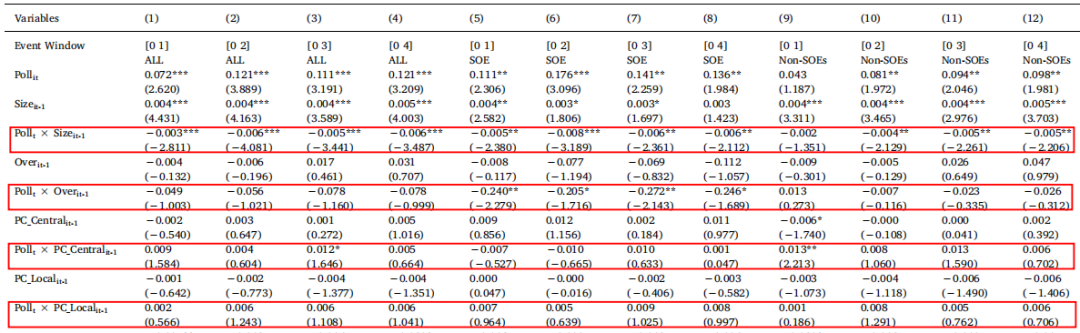

表3记录了-实际督察-事件下模型2的回归结果,结果显示,对于污染型国有企业来说,Pollit×PC_Centralit-1的系数都不显著,而对于污染型非国有企业来说,只有[0 1]窗口的系数显著为正。Pollit×PC_Localit-1的系数在任何样本和窗口都没有显著的系数。这些发现表明,市场投资者认为,执行检查是中央政府遏制中国环境污染决心的有效信号,政治关系并不是阻止中央政府检查的有效屏障,这与H2保持一致。

表3还为H3提供了佐证,即公司规模和过度投资都会加剧环境检查对公司价值产生的不利影响。公司规模(Sizeit-1)与Pollit之间的交乘项系数在1%的显著性水平上为负,国有企业和非国有企业的分组回归结果与全样本回归结果类似,证明了大公司比小公司市值下降幅度更大。过度投资(Overit-1)与Pollit交乘项系数在全样本中为负但没有统计意义,表明过度投资对污染企业市场价值没有额外的负面影响。分组回归的结果显示,Pollit×Overit-1系数在污染型国有企业回归中显著为负,但在污染型非国有企业回归中却没有统计意义,说明国有企业的市值下降幅度更大。文章认为,是由于督察人员意识到,与非国有企业相比国有公司更有可能出现产能过剩,因此迫使国有企业支付更高额的监管成本,使国有污染型企业的市场价值降低更明显。

表3 公司市场价值与政治关联、公司规模和过度投资

(1)信息泄露

在事件研究中,确定消息到达市场参与者的时间,是一项具有挑战性的工作。文章认为,鉴于领导层决策的私密性以及中国对未经授权披露信息的严格监管,研究结果不太可能受到信息泄漏的影响。

在-实际督察-中,每轮第一组检查一旦开始(见表1),该轮次被检查的所有省份也将公开。因此,文章进行了补充回归,使用每轮检查的开始日期,对-实际督察-事件窗口的CARit进行重新估计,以研究信息提前泄露的影响。如果受到信息泄露的影响,价格应该在每轮开始时迅速调整。但是回归结果显示,在每轮开始后4天内,没有任何具有经济或统计意义的市场反应,排除了信息泄露对实证结果的影响。

文章对事件窗口执行安慰剂测试,对-方案批准-和-实际督察-之前的事件窗口进行回归。回归结果显示,几乎所有的Pollit系数都不显著,这进一步证明了主回归的稳健性。

(2)新制度VS老制度

如果市场在旧检查制度下以类似或更显著的水平作出反应,则意味着新督察方案就没有预期的那样有效。2014年11月20日,严重的空气污染引发了北部EIC对辖区内公司的全面检查(简称-NC事件-)。此次检查与新督察方案下的-实际督察-范围相当,具有一定可比性。文章对-NC事件-进行类似的回归,观察各个系数在不同事件窗口的结果,回归结果显示,对于-NC事件-,Pollit系数在全样本中不显著。在污染型非国有企业的所有事件窗口中,Pollit系数依旧不显著。在污染型国有企业中,Pollit系数只在[0 2]事件窗口中表现为在10%的水平上显著为负,其余事件窗口均无结果,证明了旧检查制度和新督察方案对企业行为的影响有很大差别。

(3)将样本限制在污染企业

文章认为,检查的时间安排非常紧凑,如果检查造成的市值下降是持续的,那么正在接受检查的公司与已接受检查公司的市场表现之间可能不会存在显著差异,两者对CARit的估计将偏向于没有影响。文章将模型1中的虚拟变量Pollit替换为虚拟变量Inspectit,该变量表示当i公司是此次-实际督察-的目标公司时,则Inspectit为1,否则为0。文章把研究样本限制在污染企业,将-实际督察-发生时没有被检查的污染企业设置为控制组,研究控制组污染企业和目标污染企业市场(以下简称为-目标企业-)反应之间的差异。回归结果显示,在国有企业的子样本中,Pollit系数显著为负,这说明与没有被检查的污染企业相比,目标企业的市场反应更消极。文章还将-控制组-公司划分为已接受检查的污染企业和尚未接受检查的污染企业,分别与目标企业的市场反应进行比较,-实际督察-的负面效应只发生在尚未被检查的国有污染企业子样本中,已接受检查的污染企业与目标企业市场反应之间没有显著差异。证实了-实际督察-事件对市场价值影响的持续性和不重复性。

(4)学习效应

四轮督察,总共有19个起始日期,使得督察轮次和组别靠后的公司会根据过往的督察进行战术调整,可能产生学习效应。然而,如果中央政府在检查过程中为了避免企业的学习效应而加强执法,那么监管成本的增加可能抵消企业的学习效应,甚至给市场反应带来更负面的影响。文章将样本按照检查轮次进行分割,分别在4个子样本中重新运行模型1,结果显示,第一轮和第二轮的市场反应较小,第三轮和第四轮的市场反应更强烈,表明随着时间的推移,环境执法更加严格。文章还构建了模型4对学习效应进行进一步研究:

Not_Round1和Not_Group1设计用于分别检测不同轮次和不同组别之间的差异。如果公司在第一轮没有被检查,则Not_Round1等于1,否则为0;如果公司没有在第一组中被检查,则Not_Group1为1,否则为0。结果与分组检验结果相类似,与第一轮和第一组受检公司相比,后期受检公司的市场反应更为不利,再证明逐渐严格的督察手段会抵消学习效应带来的影响。

研究结论

新环保督察方案的推行,增加了污染企业的监管成本,显著降低了污染行业上市公司的市场价值。其中,规模较大的公司和过度投资的国有企业支付的环境监管成本更高,受新督察方案执行的影响更大;有政治关联的公司与其他公司的市场反应之间不存在显著差异,说明公司的政治关联不会影响新督察方案的有效性。总的来说,中央政府领导下的新环保督察制度改善了中国上市公司的环境监管现状,使地方政府和上市公司更加重视环境保护相关法律法规的实施和执行。

Abstract

Curbing environmental pollution has become a key priority in China, as reflected in the adoption of policies such as -New Normal- and the takeover of regulatory environmental enforcement by the top leadership of the central government in 2015. In this paper, we use a dataset of publiclytraded firms in the Shanghai and Shenzhen stock exchanges and the event study methodology to gauge the reaction of the investor class to the new environmental enforcement regime. Our results indicate that, together, the announcement and implementation of the new enforcement regime spurred a significant decline of over $29 billion in shareholder value of polluting companies, suggesting that capital market participants expect increased regulatory costs for targeted companies. We also find that neither political connections nor firm size mitigated the severity of the market losses. Instead, larger firms and state-owned enterprises with excess capacity experienced bigger declines in market value.