论文标题:Simultaneous Estimation of the Supply and Demand of Differentiated Audits: Evidence from the Municipal Audit Market

中文标题:对差异化审计供给侧与需求侧的同步估计:来自市政审计市场的证据

原文来源:Copley P A, Gaver J J, Gaver K M.1995." Simultaneous estimation of the supply and demand of differentiated audits: Evidence from the municipal audit market".Journal of Accounting Research,33(1): 137-155.

供稿:黄健雅

封面图片来源:Pexels

编者按

文章研究的主要目的是利用联立方程来分析市政审计服务的供给与需求。文章认为对审计费用和审计属性的内生性的忽视会导致参数识别和估计偏差的问题,不利于对可变系数作出合理解释。文章假设审计是在非可套利市场中交换的差异化产品,认为审计服务的主要差异化特征是审计公司身份的不同,因此选择审计师的声誉作为分析重点,使用来自市政审计市场的数据,估算审计师声誉的供求。研究发现,客户特征(如规模、风险和杠杆)是审计师声誉需求和审计师声誉边际费用的重要决定因素。因此,为了在审计师的选择模型中获得有意义的需求变量系数,必须考虑到供给侧效应,为了在审计师的选择模型中获得有意义的供给变量系数,也必须考虑到需求侧效应。

研究背景

以往关于审计服务供给与需求的研究,大多数是分别研究审计费用的供给侧决定因素或者审计人员选择的需求侧决定因素。然而,对审计费用和审计属性的内生性的忽视,导致了参数识别和估计偏差的问题,进而不利于对可变系数进行有意义的解释。代理理论预测,高杠杆或高风险的公司将使用高质量的审计师,以努力降低代理成本。然而研究表明,使用单方程需求模型得出的结论与代理理论并不相符。可能的解释是,由于未能控制好客户风险对供给侧的影响,抵消了需求侧的影响。为了支持这一解释,研究发现只有在供给侧影响保持不变的情况下,才能观察到客户杠杆或风险与高可信度审计师需求之间的预测关系。文章以审计师声誉为分析重点,通过同时估计差异化审计的供给和需求,对市政审计进行研究。

理论框架

假设审计是在非可套利市场上销售的差异化产品,文章认为供应商的身份是审计服务的主要区别特征,因此选择审计师的声誉作为分析的重点。假定审计是在非套利市场上进行交易,相当于认为审计师的声誉是不可分割的。即n家低声誉的审计公司不能将它们的信誉集中起来,以相同的成本达到与一家高声誉的审计公司相同的声誉水平。由于在文章的案例中,审计师的声誉是不可分割和重新包装的,因此审计师声誉的费用函数是非线性的。这表明即使在市场竞争激烈的情况下,边际费用也会随着审计师声誉的变化而变化。

对边际费用和交易数量的分析需要同时估计审计人员声誉的供给函数和需求函数。为了识别每个等式的参数,需要附加的解释变量来反映客户和审计人员的特征。由于边际费用无法直接观测,使得联立方程的经验估计变得更加复杂。

研究设计

1.数据来源

文章选取的样本为在1985年接受外部注册会计师审计的、人口数超过5万的162个美国城市,样本区间包括1985年和1986年。审计师的声誉、审计费用、政府形式和财政年度的数据来自1986年初进行的一项调查。一般债务债券评级数据来自穆迪。市长的更替用城市政策官员目录(全国城市联盟[1985;1989])来进行编码。文章中所有财务指标均来自政府调查:年度财务统计(U.S.人口普查局[1985;1986])。

2.模型与变量

文章提出,在均衡状态下,市场上审计交易的边际费用f’(R)和审计费用R的值由以下两个等式共同决定。

在需求方程中,客户具有外生特征(由向量X表示),这些特征衡量了客户所面临的代理成本水平。参数向量β对所有客户都是通用的。审计是一种差异化产品的情况,边际费用是变化的。文章假设f '(R) >0,系数β1预计为负。

在供给方程中,审计公司具有外生特征(由向量z表示),这些特征导致其成本函数的变化。参数向量γ对所有审计师都是通用的。边际费用f '(R)为非常数,文章假设f '(R) >0,系数γ1预计为正。

模型的估计需要运用边际费用的数据,而边际费用是不可观测的。文章提出两种分析方法。第一种方法是:费用函数是关于审计师声誉和审计范围的二次函数,其中审计范围以市政客户收入的对数来衡量的,用费用函数的一阶导数来估计边际费用。在这种分析方法中,文章使用主成分分析从以下三个基本变量中提取声誉的连续性变量:1985年由审计师服务的证券交易委员会客户数量(NUMSEC),1985年由审计师的证券交易委员会客户报告的总收入(REVSEC),以及1985年由审计员提供服务的样本城市数量(NUMCITY)。这三个变量的第一主成分解释了它们90%的共同变化。该主成分被用作衡量审计费用方程中的声誉变量。第二种方法是:用结构方程中的总费用(或总费用的对数)来代替边际费用,并使用Big-Eight/non- Big-Eight指标变量来衡量非连续性声誉。该方法的缺点是会使结构方程中的估计系数产生偏差。然而,偏差的大小与边际费用及其替代变量之间的相关性成反比,当相关性趋近于1时,偏差值趋近于0。

在对市政审计市场的分析中,文章建立的联立方程模型如下:

审计师的声誉需求函数包含的解释变量统称为需求解释变量(向量x)。审计师收费受函数包含的解释变量统称为供给解释变量(向量z)。其中,需求解释变量包括TAXSHARE,即人均收入总额(不包括从其他政府收到的);PROP-TAX, 即财产税中获得的地方收入的百分比;NEWDEBT,即审计后财政年度发行的人均债务总额;RATING,离散变量,表示表明AAA评级以下的市政一般债务债券被评级的类别数量;MANAGER,定性变量,表示市政当局是否采取城市管理者形式的政府;LN(POPUL),表示本市人口的对数;MAYORTURN,定性变量,表明市长是否未能在随后的选举中连任;B80FFICE,定性变量,表示是否有八大审计公司在该市设立办事处。供给解释变量包括:LN(POPUL),本市人口的对数;SERVICES,市政服务指数;DEBT,人均长期债务总额;SEASON,定性变量,表示一个市政当局的财政年度是否在审计旺季结束。

文章认为需求解释变量,体现了市政当局面临的代理成本水平。税收负担相对较高的选民会对公共资金的使用情况更为担忧。政界人士为了寻求持续支持,将倾向于选择可信度更高的审计机构来缓解这种担忧。TAXSHARE反映普通公民对公共产品成本的实际贡献,因此在需求方程中系数预计为正。财产税是最地方政府最明显的税收来源,更高的财产税反映了更明显的税收结构,也与选择高声誉的审计公司呈正相关,在需求方程中,PROP-TAX系数预计为正。选择高声誉的审计师来提高财务报表的可信度,可以提高市政债券信用评级,从而节省利息。因此对高声誉审计师的需求,预计将与未来时期的新债务发行水平呈正相关。同样,在现有信用风险较高的情况下,提高信用评级的政治动机预计会更大。因此,在需求方程中,NEWDEBT和RATING的系数预计为正。政府管理下的城市更有可能聘请大型国家审计机构,对审计的需求随着财富转移的数量和规模的增加而增加,财富转移是由市政当局的规模来衡量的。因此,在需求方程中,MANAGER和LN(POPUL)的系数预计为正。Baber(1983)认为,随着政治竞争水平的提高,政治在任者有动机证明自己符合利益集团的目标。因此,对高声誉审计师的需求预计将随着政治竞争水平的提高而增加,在需求方程中MAYORTURN系数预计为正。最后,B80FFICE的系数预计为正。

文章模型中的供给解释变量主要衡量客户特征。Baber, Brooks and Ricks(1987), Ward, Edler and Kattelus(1994)发现,地方政府审计费用与客户规模、复杂性、未偿债务的规模或风险呈正相关。因此,在供给方程中LN (POPUL)、SERVICES, DEBT和RATING的系数预计为正。上述两项研究还发现,审计费用与审计公司规模之间存在显著的正相关关系,这意味着REPUTATION系数预计为正。最后,审计费用预计将在高峰期增加,这表明SEASON的系数预计为正。

实证分析

1.边际费用分析

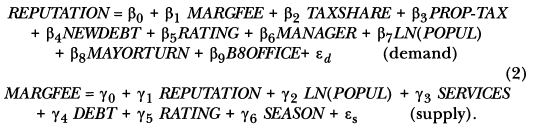

表1的Panel A,给出了使用从二次费用函数导出的边际费用和连续声誉对审计师声誉需求方程进行联立方程估计的结果。为了便于比较,Panel B中也给出了普通最小二乘结果。在Panel A中,文章使用两阶段最小二乘来获得参数估计和渐近标准误差估计。除MANAGER和MAYORTURN外,所有变量均有预测符号系数。然而,只有TAXSHARE、PROP-TAX,LN(POPUL)和MARGFEE是显著的(P值均为0.0001)。结果表明,对高声誉审计师的需求在很大程度上取决于市政规模和可感知的税收负担,而不是市政风险或杠杆,(NEWDEBT系数和RATING系数并不显著)。边际审计费用MARGFEE的显著负系数(p=0.0001)表明审计师声誉的需求函数是向下倾斜的。

表1 审计师声誉需求函数的参数估计

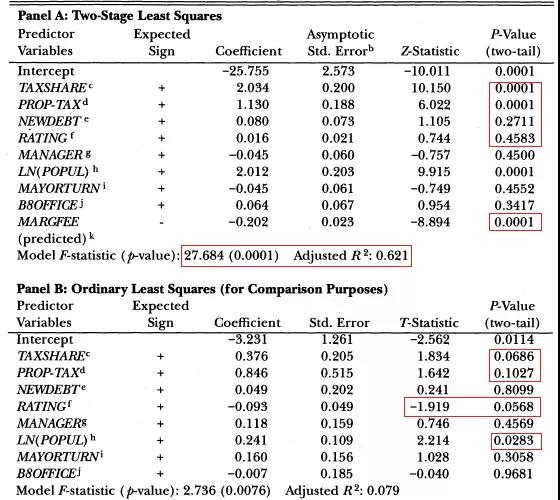

表2给出了审计师声誉供给方程的联立方程估计结果,同样使用了两阶段最小二乘法,文章也给出了单方程的结果以供比较。在使用两阶段最小二乘法得到的结果中(Panel A),我们观察到客户特定的供给解释变量LN(POPUL)、DEBT,和RATING与边际审计费用显著正相关。但是,SEASON在常规水平上不显著(P=0.16)。此外,声誉系数轻微显著(p=0.08)且为正,这表明审计师声誉的供给函数在边际费用上是向上倾斜的。

特别值得注意的是,在表2的Panel A中,与风险和杠杆有关的变量:评级和债务的系数著正(P=0.04)。表1和表2中的模拟方程估计结果表明,尽管客户杠杆和风险措对审计师声誉需求函数没有显著影响,但其会影响审计费用。这表明,忽视费用效应可能导致错误的结论,即客户杠杆率或风险和声誉呈负相关。为了验证这一说法,文章从需求方程中删除边际费用,并对剩余变量进行单方程OLS分析。结果在表1Panel B中列出。与表1Panel A的结果相似,LN(POPUL)和TAXSHARE的系数显著正。PROP-TAX系数在0.10水平上也呈显著正相关。RATING系数显著为负(p=0.06)。这一结果强调了在测试需求效应时控制供给侧影响的重要性。

表2 审计师声誉供给函数的参数估计

2.对数费用分析

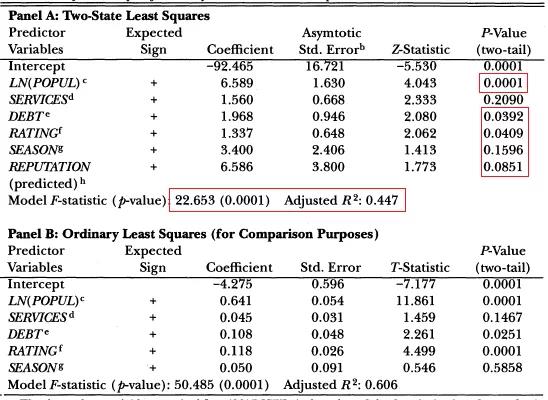

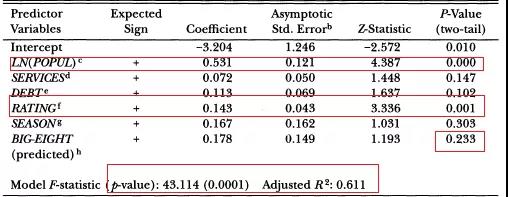

表3为对需求方程第二次估计的结果。在此分析中,使用二分法变量BIG-EIGHT衡量审计师声誉,并且使用总费用的对数替代衡量边际费用。通过两阶段广义最小二乘法(Amemiya, 1978)来获得参数估计和渐近标准误差的估计。不同于边际费用分析,在对数费用分析中,NEWDEBT系数(P=0.06)和RATING系数(P=0.06)显著正,符合代理理论的预测。TAXSHARE系数(P=0.01)、PROP-TAX(P=0.05)、LN(POPUL)(P=0.01)和B80FFICE(P=0.04)也都是显著正的。与边际费用分析类似, MANAGER(P=0.73)和MAYORTURN(P=0.16)的系数并不显著。审计费用的显著负系数(P=0.02)表明审计师声誉的需求曲线是向下倾斜的。

在Panel B中,将费用变量从需求方程中删除,对剩下的变量进行单方程分析。与Panel A一样,TAXSHARE(P=0.06)、PROP-TAX(P=0.06)、LN(POPUL)(P=0.02)的系数均显著为正,而RATING系数(反映市政债券风险;P = 0.07)改变了符号。这些结果与边际费用分析的结果相结合,文章提出了以下解释:高风险客户必须为高声誉的审计师支付(逐步增加的)更多费用。当这些费用效应被忽略时,就像在单方程分析(Panel B)中那样,数据错误地表明,高风险客户需要低声誉的审计师。然而,当考虑到费用效应时(Panel A),特定客户的风险与对审计师声誉的需求之间存在正相关关系。Feltham, Hughes and Simunic(1991)认为,他们的测试之所以未能有力支持新发行市场中客户风险和审计需求之间假设的正相关关系,是因为无法控制这种供应侧效应。文章的结果证实了这个观点。

表3 审计声誉需求函数的参数估计

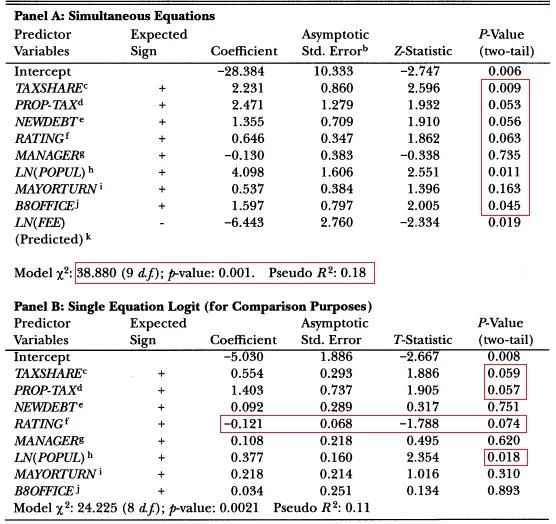

表4给出了审计师声誉供给方程的联立方程估计结果。市政府规模,LN(POPUL)(P= 0.0001)以及和市政债券风险的评级,RATING(P=0.001)是决定审计费用的最主要的因素。这一结果进一步证实了客户风险影响审计费用和审计需求的结论。然而,与表2(使用边际费用)得出的供给方程结果不同,声誉变量(BIG-EIGHT))并不显著(P=0.23)。因此,虽然这些结果表明了在研究需求效应时控制供给侧影响的重要性(表3),但几乎没有提供证据表明审计需求是市政审计费用的一个重要决定因素。

表4 审计师声誉供给函数的联立方程参数估计

3.稳健性分析

文章在对市政审计市场中审计师声誉的供求同时进行估计时,使用了两种不同的分析方法。第一种分析方法为:通过差异化估计审计师声誉和审计范围的二次费用函数,然后将估算的边际费用输入到结构方程中。第二种分析方法为:用对数费用替换结构方程中的边际费用,并使用Big-Eight/non-Big-Eight标识作为审计声誉指标。这两种方法都可能存在误差。虽然文章对审计师声誉的连续性衡量既反映了八大会计师事务所之间的差异,也反映了八大会计师事务所与非八大会计师事务所之间的差异,但忽略了非八大会计师事务所之间可能存在的差异。在边际费用与对数费用不完全相关的情况下,对数费用分析可得到结构方程的偏系数估计。尽管存在这些误差来源,但两组结果都表明,从单一方程到联立方程的重新构造对系数的估计具有重要意义。

研究结论

客户特征(如规模、风险和杠杆率)是决定审计人员声誉需求和审计人员声誉边际费用的重要因素。因此,为了在审计师选择模型中获得有意义的需求变量系数,必须考虑到供给侧效应,为了在审计师模型选择中获得有意义的供给变量系数,必须考虑到需求侧效应。在文章选取的样本中,这种影响在审计需求和客户杠杆率或风险之间的关系中最为明显。文章研究发现(至少在边际费用分析中)审计需求是决定市政审计费用的重要因素。

Abstract

The purpose of this study is to analyze the supply and demand for municipal auditing services using simultaneous equations. Our approach differs from most prior studies which separately investigate either the supply-side determinants of audit fees or the demand-side determinants of auditor choice.1 We argue that ignoring the simultaneous endogeneity of audit fees and audit attributes engenders problems of parameter identification and estimation bias, which prevents meaningful interpretation of variable coefficients. For example, agency theory predicts that high-leverage/high-risk firms will use higher-quality auditors in an effort to reduce agency costs. Using single-equation demand models both Palmrose [1984] and Simunic and Stein [1987] find evidence which is inconsistent with this prediction. An explanation is that failing to control for the supply-side influence of client risk negates the demand- side effect. Supporting this explanation, we find that the predicted relation between client leverage/risk and the demand for a high-credibility auditor is observed only when supply-side influences are held constant.