论文标题:Differences in Internal Control Weaknesses among Varying Municipal Election Policies

中文标题:不同市政选举政策下内部控制缺陷的差异

原文来源:Peterson A.N. 2018.“Differences in internal control weaknesses among varying municipal election policies”. Journal of Accounting and Public Policy, 37(3): 191-206.

供稿:姚洁丽

封面图片来源:Pexels

编者按

近年来,监管机构和公众越来越关注市政的欺诈、滥用职权、浪费和效率低下等问题,而建立一个设计优良、有效的内部控制系统是缓解这些问题的关键。前人研究表明,选举通过问责制能提高市政当局的绩效,因此适当运用选举政策可以影响市政府运行,最终影响到内控系统。文章研究了市政选举政策与内控缺陷之间的关系,具体来说,研究了财政官员的选举和市长、市议会任期限制是否与市政内控缺陷有关。研究发现,使用任期限制和选举财政官员的市政,存在较少的内控缺陷,这意味着,选举政策会影响内控的有效性,对市政治理的质量有重要影响。

研究背景

建立一个设计优良、有效的内控系统是缓解市政欺诈、滥用权力等问题的关键。一个有效的内控系统有助于市政府保护资产、提高运营效率、提高财务报告的准确性和可靠性等;而一个无效的内控系统会创造一个更有可能出现低效率、浪费、滥用权力甚至市政欺诈的环境。

定期选举是被广泛认可的提高市政治理能力的机制之一。选民通过选举可以让表现出色的公职人员连任,或罢免表现不佳的官员。因此选举政策督促公职人员对其行为负责,从而提高业绩。文章研究发现,选举政策对市政府有重要意义,最终会影响到内控系统的运行。

文章研究了财政部、市议会和市长的选举政策与内控缺陷的关系。这些公职人员会影响到市政府的内控制度。具体来说,财政官员负责财务报告,对内部控制有直接的影响;市议会和市长需要监督整个市政运作,对内控系统会形成自上而下的下渗影响。

本研究的贡献在于引入了两个新的治理变量--市议会和市长的任职期限及财政领导人的选举,研究这些选举政策与审计报告中披露的内控缺陷的关系。

理论分析

财政官员上任方式有选举、政府雇佣或市长任命等。有一种观点认为,被任命或雇佣的个人比选举产生的有更强的专业能力。然而,在大多数选举官员的城市中,选举产生的财政官员也具有财务或会计方面的经验,在这种情况下,可以认为上任的财政官员之间专业能力并没有很大差别,主要区别在于是否通过选举产生。

定期选举可以减少财政官员滥用权力和降低官民间的信息不对称,通过问责制,有助于督促财政官员提升业绩。选民通过选举奖励或惩罚官员,奖励官员连任或解除他们的职务,这建立了一个问责机制,迫使官员为了避免被免职而承担责任。由于选举产生的官员可以感受到选民的控制力和奖惩能力,他们的表现比非选举产生的官员更好。

财政官员对内控有直接影响,尤其是与财务报告有关的内部控制。财政官员经常参与制定、审批或评价内控制度,并每天参与内部控制制度的运行。一份披露重大内控缺陷的审计报告可能对一个城市产生深远影响(例如,债务成本增加),这可能导致财政官员不被当选,因此财政官员会为制定和维持有效内控而付出更多努力。

许多城市正在放弃选举官员,因为人们相信被任命的官员更有资历。然而,被任命的官员往往由市长任命,可能与人民的利益不一致。那些选举财政官员的城市之所以这么做,往往是沿袭历史而非现在的政策决定。由于目前缺乏解释财政官员选举政策的相关研究,文章提出以下零假设:

H1:内控缺陷与财政官员是否选举产生无关

与大多数监管机构一样,市议会、市长这些公职人员也可能会增强管理者堑壕。管理者堑壕是指当个体获得巨大权利时,会利用权利满足个人利益,而非他们所代表的利益攸关方的利益。管理者堑壕会引起效率低下,同时为腐败埋下种子,削弱政府服务于公民的能力。

任职期限可以提高监督的有效性,鼓励新思想和想法,并降低固定权利带来管理者堑壕的可能性。有学者研究表明,任职期限可以促使政治家们对公民诉求反应更迅速。此外,尽管公职人员在完成最后任期后不参与选举,但是任期限制已经被证实可以促进政府效率的提升。

任期限制要求官员在达到一定数量的连续任期之后轮换下台,可以带来监督效率提高、为组织注入新思想等好处,但是官员被迫退休,对政府来说是知识、经验的损失。另外,当没有资格连任的官员完成最后的任期后,选民通过选举行使对这些官员约束和监督的能力就丧失了,削弱了选举的问责作用。即便如此,根据前人的研究表明,任职期限对政府效率提高有积极作用。由于以上相互冲突的观点,文章提出以下零假设:

H2:内控缺陷与任职期限的使用无关。

研究设计

这项研究的性质决定文章存在内生性问题。首先,存在遗漏变量的问题,内控缺陷可能与其他未观测到的变量相关;另外,存在选择性偏差的问题,可观测的数据是非随机选择的观测值,这项研究只包括有观测数据的城市,而那些由于其他原因,例如城市规模太小无法提供足够的财政资金支付审计费用,无法收集到此类城市的数据,不被包含在研究样本中。

文章使用PSM缓解内生性问题。PSM为“处理组”构造出与之相似的“控制组”,从而估计处理效应。文章中的处理变量为财政官员是否选举(FINANCE ELECT)和任职期限(LIMITS),由此匹配出两个样本,分别为有120个观测数据的“PSM sample-FINANCE ELECT”和有826个观测数据的“PSM sample-LIMITS”。

文章从2005年美国人口普查局城市调查(U.S. Census Bureau 2005 City Survey)中获得135个样本城市和其人口数据;从联邦审计数据库(Federal Audit Clearinghouse Single Audit Database),获得样本城市的2008年至2015年共1080个观测样本,剔除数据不完整的样本后剩余1004个。

文章中财政官员选举和市议会、 市长任期限制政策来源于各城市官网,内控缺陷的信息来自联邦审计数据库中的数据收集表单(Data Collection Form ,DCF)。样本城市每年都需要进行单独审计,管理和预算办公室(The Office of Management and Budget ,OMB)要求样本城市提交一份记录审计过程和结果的数据收集表单,该表单可以在联邦审计数据库获得。

内控缺陷是审计报告中必须披露的事项,包括重大缺陷和重要缺陷。内部控制重大缺陷是指内部控制一种或多种缺陷的组合,这种缺陷有很大可能性使得财务报表发生重大错报,或重大错报不能及时发现或纠正。内部控制重要缺陷是指内部控制的缺陷或缺陷的组合,没有重大缺陷严重,但值得引起关注。

文章构建以下模型计算发现内控缺陷的概率: Prob(ICM)t指市政府在t年发现内控缺陷的概率。ICM指内控缺陷,文章有两个衡量维度,分别是重大缺陷指标变量(MW)和代表内控缺陷严重程度的序数变量(INDEX)。当MW为因变量时,若审计报告中披露了重大缺陷,则为1,否则为0;当INDEX为因变量时,若没有发现内控缺陷,则为0,若发现重要缺陷,则为1,若发现重大缺陷,则为2。(FINANCE ELECT)t是虚拟变量,若在t年市政府的财政官员是通过选举产生,则为1,否则为0。(LIMITS)t也为虚拟变量,若在t年市议会的任期有限制,则为1,否则为0。模型中其他变量为控制变量。

Prob(ICM)t指市政府在t年发现内控缺陷的概率。ICM指内控缺陷,文章有两个衡量维度,分别是重大缺陷指标变量(MW)和代表内控缺陷严重程度的序数变量(INDEX)。当MW为因变量时,若审计报告中披露了重大缺陷,则为1,否则为0;当INDEX为因变量时,若没有发现内控缺陷,则为0,若发现重要缺陷,则为1,若发现重大缺陷,则为2。(FINANCE ELECT)t是虚拟变量,若在t年市政府的财政官员是通过选举产生,则为1,否则为0。(LIMITS)t也为虚拟变量,若在t年市议会的任期有限制,则为1,否则为0。模型中其他变量为控制变量。

实证分析

当重大缺陷变量(MW)为因变量时,logistic 回归结果如下表1。

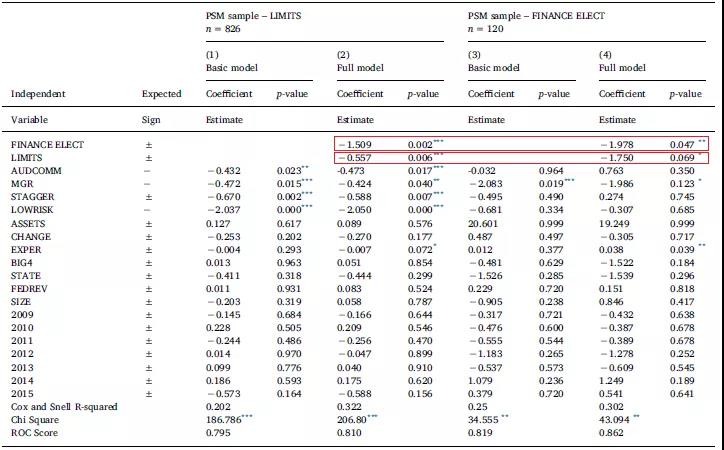

表1 MW作为因变量的logistic回归结果

从表1可以看出,FINANCE ELECT变量在PSM两个样本中回归结果都显著为负,因此拒绝H1,支持市政府通过选举产生财政官员,其内控缺陷出现的可能性越低的结论。LIMITS变量在PSM的两个样本回归中结果都显著为负,因此拒绝H2,表明对市议会进行任期限制,会降低内控出现缺陷的概率。另外,文章用全样本进行logistic 回归,以及用INDEX作为因变量进行了多元回归,也均得到了上述结论。

由于文章的描述性统计部分表明,大城市(人口规模大于或等于750 000)与小城市(人口规模小于750 000)相比,通过选举产生财政官员的市政府更多。市政府规模和选举产生财政官员可能存在内生性问题。文章通过将样本分为大城市和小城市样本分别进行回归,缓解内生性问题,大、小城市回归结果都表明市政府通过选举产生财政官员,其内控缺陷出现的可能性越低。

文章进一步用市议会任职期限时长进行稳定性检验。文章构建了任职期限时长变量,按照不同时长取值为1-4,任职期限越长取值越大,若市议会没有任职期限限制,则为5。回归结果表明任职期限越长,市政府出现内控缺陷的可能性越高。

文章仍存在一些局限性。一方面,若市政府的选举政策和内控状况在长时间内无明显变化,数据重复的可能性会增大,在文章使用时间序列数据情况下,会使得回归结果不可靠,若想缓解回归结果不可靠的问题,可以使用截面数据,但是存在小城市数据获取不完整等问题,数据量无法满足研究要求;另一方面,文章研究市议会任期限制与内控缺陷的关系,是将所有市议会成员看做一个整体,而非单独研究某个市议会成员,因此文章的研究无法确定市议会某一个成员最初和最后任期的表现是否有差异,无法确定某个市议会成员最初和最后任期与内控缺陷的关系。

研究结论

文章研究发现,市政府通过选举产生财政官员,与通过其他方式相比,内控缺陷发生的可能性更低,选举产生的财政官员的表现比通过其他方式上任的更好,可能是因为选举伴随着问责制,督促官员有更好的表现。另外,对市议会和市长限制任期,也可以有效降低内控缺陷的概率。

Abstract

In a time when regulators and constituents are growing increasingly concerned with municipal fraud, abuse, waste and inefficiencies, developing a well-designed, effective internal control system is key for municipalities to curb these issues. In this study, the relationship between municipal elections and internal control weaknesses is examined. As elections have been shown to improve public officials’ performance via accountability, appropriate use of elections is expected to have a pivotal effect on a municipality, ultimately impacting the operating effectiveness of the internal control system. Two election variables – election of the Finance official and use of term limits for City Council and the mayor – are evaluated to determine if a relationship with the prevalence of internal control weaknesses reported exists. The contribution of this study is the finding that both the use of term limits and election of the Finance official are associated with fewer instances of internal control weaknesses, implying that these election policies have a meaningful effect on governance quality, impacting the effectiveness of internal controls.