论文标题:China’s Anti-Corruption Campaign and Financial Reporting Quality

中文标题:中国反腐倡廉与企业财务报告质量

原文来源:Hope O. K., H. Yue, and Q. Zhong. 2020.“China’s Anti-Corruption Campaign and Financial Reporting Quality”, Contemporary Accounting Research, forthcoming.

供稿:徐晶

封面图片来源:Pexels

编者按

在中国反腐倡廉运动的背景下,18号文件作为其中的重要举措,旨在禁止在职以及退休三年内的党政领导在企业任职或兼职,进而切断或削弱部分企业的政治关联。既有研究多从宏观视角探讨腐败对经济发展的影响,而18号文件的发布直接作用于聘任政府官员的企业,为研究腐败对微观企业的影响提供了理想研究场景。基于此,文章以18号文件发布作为准自然实验,利用PSM-DID模型检验该事件对企业财务报告质量的影响效果以及内在机理。研究发现,18号文件颁布后,与非政治关联企业相比,有政治关联企业的财务报告质量提升更加显著;进一步地,当企业处于金融制度或法律制度更发达地区、产权性质为非国企、负债成本更低以及再融资压力更大时,反腐对财务报告质量提升的积极影响更加显著。

研究背景

腐败作为发展及转型经济体的重要话题,受到研究者及政策制度者的广泛关注。既有研究证实,腐败通过诱发企业将资源转向寻租而导致配置扭曲,造成抑制企业投资及创新、增加非正规经济规模、阻碍城市化等不良后果。但这类研究多是站在宏观视角,探讨腐败与国家经济发展之间的关系。并且,尽管诸多国家都曾采取各类举措以遏制腐败,但对于反腐败经济后果的相关证据却并不多见。文章试图弥补学界在腐败对微观企业的影响以及反腐败运动的效果评估等方面研究的不足。

在中国,作为反腐倡廉的一项重要举措,中共组织部于2013年10月19日发布18号文件,规定“现职和不担任现职但未办理退(离)休手续的党政领导干部不得在企业兼职及任职”,迫使大量政府官员从上市公司辞职,进而引发大规模董事辞职潮。文章选取这一事件作为外生冲击,主要是因为该事件能够直接对利用聘任政府官员担任董事来建立政治关联的企业造成影响,并且这部分企业能够通过董事辞职公告进行识别,从而为从公司层面探讨反腐败运动的有效性提供理想研究场景。另外,文章以财务报告质量(FRQ)为研究对象,则是因为FRQ对资本市场信息环境有重要影响,并且现有研究发现,FRQ对资本成本、投资效率、金融市场发展和经济增长有显著影响。自此,本文以18号文件发布为准自然实验,利用PSM-DID(倾向值得分匹配-倍差法)考察中国反腐倡廉对FRQ的影响。

理论框架

在中国,由于政府掌握相当大的资源配置权力,因此,上市公司往往通过聘请官员担任董事来建立政治关联,并将这一关联作为政治寻租与腐败的渠道,以获取更多政府补贴、信贷优惠、政府合同等优殊待遇。而在中国反腐倡廉背景下,为有效遏制这一现象,中共组织部发布18号文件,禁止在职以及退休三年内的党政领导在企业任职或兼职,进而切断或显著削弱了通过聘任政府官员为董事而建立的政治关联。由于18号文件可能会通过切断部分企业的政治关联,进而影响这些企业的财务报告质量。那么政治关联会对FRQ会产生怎样的影响呢?学界对此持对立观点。

一类研究观点认为,政治关联会对公司FRQ产生消极影响,原因有四:第一,高质量财务信息是有效融资的基础,而拥有政治关联的企业能够通过寻租与腐败渠道获取融资优惠,进而对外部投资者及其信息需求给予较低关注。第二,拥有政治关联的企业通过“关系”所获取的收益往往处于“灰色地带”(Fisman,2001),因此公司管理层为混淆这部分收益而选择对此模糊报告。第三,政府监管机构要求上市公司披露高质量财务信息,处罚违背披露要求的企业,但对于有政治关联的企业,其监督力度更弱(Yu and Yu,2011)。第四,有政治关联的企业需要承担一定的政治压力,Piotroski et al.(2015)研究发现,在国家选举或其他重大政治事件发生时期,政府官员会选择性地压制部分负面新闻,可见,这类企业可能会为满足政治需要而扭曲其披露的财务信息。

另一类研究观点认为,政治关联会对公司FRQ产生积极影响,原因有三:第一,由于负面新闻可能会引发上级政府对相关事件的关注与进一步调查,进而影响涉事官员的政治生涯(Li and Shen,2010;Hope et al.,2019),因此,有政治关联的企业有动机提供高质量财务信息。第二,既有文献认为,企业可能将盈余管理作为暂时性手段以提高公司业绩并取得股权融资,而有政治关联的企业能够通过信贷优惠、政府补贴等方式获取融资,其对股权融资的依赖更低,进而削弱其操纵盈余的动机。第三,有政治关联的企业侵占小股东利益问题往往更加严重,为缓解第二类代理问题并迎合外部投资者对财务信息的偏好,管理层会选择披露高质量财务信息。

研究设计

1.数据来源

文章将有政府官员辞职的上市公司作为实验组,而将全样本中其他企业作为控制组,在利用PSM进行样本匹配时,从中选取被匹配的控制组。另一方面,鉴于18号文件于2013年10月19日颁布,文章选取2012-2015年作为样本期间,2012-2013年为事件发生前期,2014-2015年为事件发生后期。财务数据来自CSMAR数据库,董事辞职数据由手工整理,董事背景数据来自上市公司网站。在剔除金融类公司、缺失值及负净资产企业后,文章得到1949家企业共计7745个公司-年度观测值,经PSM匹配后,最终得到572家企业共计2220个公司-年度观测值,其中,实验组与控制组公司均为286家。

2.模型与变量

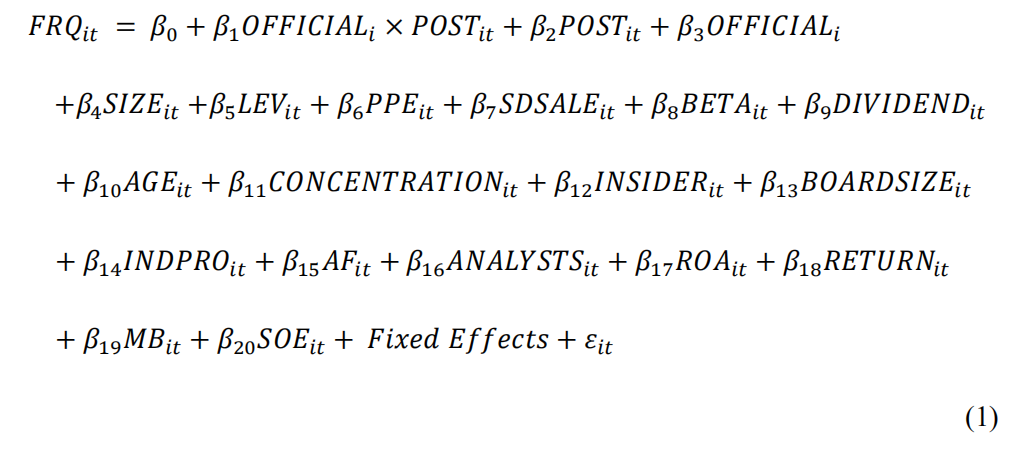

文章主回归采用PSM-DID模型衡量18号文件对企业FRQ的影响,具体形式如模型(1)。该方法有利于比较实验组公司与控制组公司在18号文件发布前后FRQ的变化差异。文章重点关注实验组公司FRQ的增量效应,即OFFICIAL*POST的系数。 其中,FRQ由四类指标衡量:(1)计算可操纵应计盈余的绝对值,乘以-1后进行标准化调整;(2)计算经业绩调整后的可操纵应计盈余的绝对值,乘以-1后进行标准化调整;(3)计算真实盈余的绝对值,乘以-1后进行标准化调整;(4)上述三类指标的算术平均数。OFFICIAL,若政府官员因18号文件从公司辞职取1,否则取0。POST,事件发生后期取1,否则取0。控制变量包括:SIZE为企业规模、LEV为资产负债率、PPE为固定资产占总资产比例、SDSALE为销售额的标准差、BETA为股票β系数、DIVIDEND为股利支付意愿、AGE为企业成立年限的自然对数、CONCENTRATION为股权集中度、INSIDER为管理层持股比例、BOARDSIZE为董事会规模、INDPRO为独董比例、AF为审计费用的自然对数、ANALYSTS为分析师数量的自然对数、ROA为资产回报率、RETURN为股票收益率、MB为市值与账面价值比、SOE为产权性质。

其中,FRQ由四类指标衡量:(1)计算可操纵应计盈余的绝对值,乘以-1后进行标准化调整;(2)计算经业绩调整后的可操纵应计盈余的绝对值,乘以-1后进行标准化调整;(3)计算真实盈余的绝对值,乘以-1后进行标准化调整;(4)上述三类指标的算术平均数。OFFICIAL,若政府官员因18号文件从公司辞职取1,否则取0。POST,事件发生后期取1,否则取0。控制变量包括:SIZE为企业规模、LEV为资产负债率、PPE为固定资产占总资产比例、SDSALE为销售额的标准差、BETA为股票β系数、DIVIDEND为股利支付意愿、AGE为企业成立年限的自然对数、CONCENTRATION为股权集中度、INSIDER为管理层持股比例、BOARDSIZE为董事会规模、INDPRO为独董比例、AF为审计费用的自然对数、ANALYSTS为分析师数量的自然对数、ROA为资产回报率、RETURN为股票收益率、MB为市值与账面价值比、SOE为产权性质。

实证分析

1.18号文件对FQR的影响

不论采用全样本或是经PSM匹配后的样本,OFFICIAL*POST的系数均显著为正,在控制年度及行业固定效应或年度及公司固定效应后,结果依然稳健。该结果表明,在18号文件发布后,政府官员辞职使得公司财务报告质量提高。

2.横截面分析

首先探讨地区制度发展程度的调节效应。Svensson(2005)研究发现,反腐运动的效果取决于当地法律及金融制度的发展状况。文章以樊纲等(2011)市场化指数衡量地区金融制度发展水平,以世界银行发布的司法效率指数衡量地区法律制度发展水平。依据省级层面市场化指数(司法效率指数)的中位数将样本划分为金融制度(法律制度)发展程度高低两组,分组回归结果显示:在金融(法制)发展程度高组,OFFICIAL*POST系数显著为正;在金融(法制)发展程度低组,OFFICIAL*POST系数不显著,并且二组间存在显著差异。上述结果表明,地区金融制度及法律制度具有调节作用,即在金融制度或法律制度发展水平更高的地区,18号文件对FRQ的提升作用更为显著,反腐运动的实施效果更好。

其次探讨企业产权性质的调节效应。由于国有上市企业的大股东是政府,所以国有企业具有天然的政治关联,因此这类企业通过聘任政府官员建立政治联系的诉求更低。文章分别对国有及非国有企业进行回归,结果发现:对于非国企样本,OFFICIAL*POST系数显著为正,而对于国企样本,该系数不显著。该结果表明,政治关联对非国企更为重要。

再次探讨企业融资压力的调节效应。文章分别采用颁布18号文件以前的负债成本及再融资压力衡量企业融资压力,并根据融资压力的中位数对样本进行分组回归。回归结果显示:在企业负债成本低组,OFFICIAL*POST系数显著为正,而在负债成本高组,该系数不显著,表明对于在颁布18号文件以前获取更多融资优惠的企业,在政府官员辞职后更有可能提高财务报告质量,以降低未来的融资成本;在企业再融资压力高组,OFFICIAL*POST系数显著为正,而在再融资压力低组,该系数不显著,表明切断或削弱企业政治关联更可能增加企业的融资压力,进而促使企业提高财务报告质量。

3.进一步分析

文章进一步检验反腐倡廉运动的其他经济后果。首先检验18号文件对企业获得政府补贴及长期银行贷款(可视为一种信贷优惠)的影响。文章将模型(1)中的被解释变量替换为政府补贴或长期银行贷款,回归结果显示,OFFICIAL*POST系数均显著为负,说明在政府官员因18号文件辞职后,这些企业获取的政府补贴及长期银行贷款等优惠待遇显著降低。

其次检验18号文件对企业公开募资的影响。文章将模型(1)中的被解释变量替换为新发行股权或债权占总资产比例,回归结果显示,OFFICIAL*POST系数均不显著;进一步根据公司FRQ变化值的中位数进行分组回归,结果发现,在企业FRQ变化值高组,OFFICIAL*POST系数显著为正,而在企业FRQ变化值低组,该系数不显著。说明反腐运动不会影响企业的公开募资,但企业提高财务报告质量有助于获取更多融资。

4.稳健性检验

第一,排除其他政策冲击对文章结果的影响。在文章样本期间,存在2012年颁布中央八项规定以及2015年沪港通两大事件可能对文章结论产生干扰。首先,文章利用招待费与差旅费作为中央八项规定的代理变量,因为Lin et al. (2016)研究发现,由于企业会通过支付高额招待费及差旅费用以贿赂官员,而颁布中央八项规定后企业的招待费与差旅费显著减少。为排除中央八项规定的影响,文章采取控制企业招待费与差旅费以及剔除2012年的样本两种处理方式,回归结果显示,OFFICIAL*POST系数均显著为正。其次,文章设置哑变量以识别沪港通,当公司股票能够被香港或境外投资者交易时取1,否则取0。文章通过控制沪港通哑变量以及剔除2015年样本两种方式排除沪港通影响,回归结果显示,OFFICIAL*POST系数均显著为正。上述结果表明,文章结果并非主要由中央八项规定或沪港通所造成。

第二,两个安慰剂检验。首先文章以大学教授、非营利组织及国企管理层从上市公司辞职作为外生事件。由于这三类人群虽具有一定行政级别,但无法帮助企业获取政治关联。回归结果表明,这三类人群辞职并不会对企业财务报告质量产生影响,这意味着文章结果的确是受到政治关联而非董事辞职影响。其次,文章以2009以及2011作为事件发生的伪年度,OFFICIAL*POST系数均不显著,表明研究结论是由2013年18号文件发布所导致的。

第三,其他稳健性检验。首先加入对董事个人特征的控制,包括辞职董事及继任董事,对研究结论并无影响。其次控制企业CEO变动的影响,因为CEO变动可能导致企业FRQ变化,在剔除样本期间更换CEO的观测值后,文章结论依然稳健。

研究结论

文章以中国反腐倡廉背景下18号文件颁布作为准自然实验,该事件引发400多名政府官员从上市公司辞去董事职务,进而有效切断或削弱这些上市公司相应的政治联系,为研究中国反腐倡廉企业层面经济效应提供理想的研究场景。文章采取PSM-DID估计模型,检验反腐对企业财务报告质量的影响。研究发现,18号文件颁布后,与非政治关联企业相比,有政治关联企业的财务报告质量提升更加显著;进一步地,当企业处于金融制度或法律制度更发达地区、产权性质为非国企、负债成本更低以及再融资压力更大时,反腐对财务报告质量提升的积极影响更加显著。

Abstract

We examine the impact of China’s anti-corruption campaign on firm-level financial reporting quality (FRQ). As an important component of the anti-corruption campaign, in October 2013, “Rule 18” was issued to prohibit party and government officials from serving as directors for publicly listed firms. The regulation led to a large number of official directors resigning from their roles as directors involuntarily. As such, Rule 18 has effectively weakened, if not fully discontinued, the political connections of the firms that previously hired officials as directors. Our empirical analyses employ a difference-in-differences research design with firm fixed effects and PSM to examine the pre- and post- period FRQ around the enactment of Rule 18. We find that, compared to propensity-score-matched control firms, FRQ of firms with resigned official director increases after Rule 18. Further evidence suggests that the impact is stronger when firms are located in regions with more developed financial markets and in regions with higher judiciary efficiency. We also find that the effect is more pronounced when firms are non-state-owned, received preferential credits, and face refinancing pressure.