论文标题:Agency Costs and Tax Planning When the Government is a Major Shareholder

原文来源:Mark Bradshaw, Guanmin Liao, Mark (Shuai) Ma. 2019. “Agency costs and tax planning when the government is a major shareholder.” Journal of Accounting and Economics 67: 255-277.

供稿:董倩雪

封面图片来源:Pexels

编者按

国有企业中,对作为主要股东的国家而言,税收是一种隐性红利,故降低避税有利于国有企业的控股股东,然而却可能成为其他少数股东的成本。文章以中国的上市公司为样本考察当政府是主要控股股东时企业的代理成本和税收筹划问题。研究结果发现:国有企业的避税程度显著低于非国有企业,且这种差异在地方国有企业以及当国企管理层面临上级任期考核年度将更为显著。另外,国有企业的避税行为与管理层激励制度相关,当其所得税率更高,即避税程度更低时,国企管理层更可能获得晋升。该研究结果为企业所有权结构与管理层激励机制如何影响其避税行为提供了实证证据,并有助于更好地理解企业避税与代理冲突之间的关系,这些发现对国际市场的投资者有重要的启示。

研究背景

国家通过税收获得企业的现金流,无论企业的实际股权结构如何,国家在公司治理中都扮演着重要的角色,国家的影响力随着其所有权控制强度的增加而增加。国有企业是如何影响企业避税的,传统观点认为由于税收是企业的重大成本,避税有利于股东(Chen等,2010)。然而,在国有企业中,税收是对控股股东(国家)的隐性红利。因此,减少避税实际上有利于国有企业的控股股东,也是对其他股东财富的剥夺。政府作为国有企业的最终控制者,其主要目标是实现政治目标而不是利润最大化。为了实现政治目标,政府为国有企业管理者实现政治目标提供激励(Cragg和Dyck,2003)。国有企业经营效率相对低下的原因在于管理者对利润最大化的激励作用较弱。以往的研究表明,企业管理特征和激励机制会影响其避税行为(Dy reng等, 2010; Armstrong, 2012),但是关于政府用来激励国有企业管理者的机制的实证证据并不多见。

就中国而言,历史上中国所有的公司都是国有企业。然而,从上世纪90年代初开始,伴随着中国经济的改革和增长,大量国有企业在中国证券交易所上市。但国有股在2005年之前不允许自由交易,即使在2005年股权分置改革之后,国有股的交易仍然不活跃,故政府较少从其持有的国有企业股票升值中受益。因此,国家可能有通过其他渠道获取利益的动机。税收筹划可以提高股东价值,避税的决定因素需要更好地理解所有权结构、代理冲突和税收报告之间的联系。此外,在中国国有企业中,管理者的分配是由国家控制的,大多数国有企业管理者有政府官员的身份,这些管理者面临着政治升迁的持续评估,这为国有企业的管理人员迎合控股股东以减少避税提供了进一步的激励。

文章以中国的上市公司为样本研究了企业所有权结构是如何影响企业避税以及相关的代理成本。文章分析企业所有权的类型与控制水平的变化,强调了所有权结构、代理成本和避税之间的联系。首先,文章通过为所有权结构在确定避税行为方面所起的作用提供证据,为企业税收的相关文献做出贡献(Shackelford和Shevlin, 2001)。其次,对避税与代理冲突之间的关系,尤其是控股股东与小股东之间的关系,提供了证据。然后,文章为国际关注的代理成本和隧道挖掘相关文献做出了贡献(Johnson等,2000;Djankov等,2008)。最后,文章研究的是中国的国有企业,中国已经成为世界上最大的经济体之一,对中国的研究尤为重要。为了深入了解所得税与国有企业所有权和管理层激励之间的关系,文章还考察了地方所有权和中央所有权的异质影响。文章的研究有助于更好地理解企业所有权和纳税筹划以及企业避税与控股股东和少数股东之间代理冲突的关系,这对国际市场的投资者有重要的启示。

假设提出

中国在经济改革的轨道上,由于执行不力和其他实施问题,控股股东侵占小股东的风险仍然存在(Jiang等,2010)。此外,政府在战略上保留了对某些类型国有企业的控制权。因此,即使在2005年将非流通股转换为流通股之后,国家也没有积极地进行股票交易,也没有直接从股价上涨中受益。因此,国家可能有通过其他渠道获取利益的动机,包括从国有企业的隧道挖掘中获取资源。中国相对薄弱的法律环境和财务报告制度加剧了这一代理冲突(MacNeil等,2002;Piotroski和Wong,2013)。

文章也调查了控股股东和避税行为之间的关系。企业所得税是国家收入的主要来源,而税收筹划是公司管理层工作的重要组成部分,因此预期政府作为主要控股股东的国有企业管理者会更倾向于做出对国家有利的税务决策。在国有企业中,税收是国家作为控股股东的隐性红利,因此减少避税有利于国有企业的控股股东,而这也是对其他股东财富的剥夺。因此,控股股东直接受益于更高的有效税率。所以,就中国整体薄弱的公司治理环境而言,文章预测国家所有权的控制会导致较少的避税和较高的对政府的税收支付。

根据先前的文献,文章使用两种衡量所得税税率的方法:当期有效税率(ETR)和现金有效税率(CETR),其中ETRit =当期总所得税费用/税前收入。CETRit =当期缴纳的现金所得税/税前收入。所以文章提出第一个假设:

H1:国有企业比非国有企业表现出更高的有效税率和现金税负。

此外,文章认为国有企业管理者晋升激励与纳税筹划之间存在联系。大多数国有企业管理者都有官衔,国有企业的管理者也会收到关于政治晋升的持续评估,而这种政治晋升是对国有企业管理者的有效激励。由于这种评估是受政府机构主导的,且国有企业管理者在劳动力市场上具有特殊性,其在非国有部门的工作机会有限且薪酬受到一定管制,因此职业晋升对其是很重要的激励机制,故文章预期国有企业的管理者可能会把重点放在最有利于其政治目标的实现上,其中包括税收的规划。所以文章提出第二个假设:

H2:国有企业经理晋升到更高职位的概率与国有企业税率呈正相关。

研究设计

1.数据与样本

文章获取了1999-2012年间所有中国上市公司(不包括金融机构)的财务数据,数据来源于中国证券市场与会计研究数据库 (所得税费用、财务会计信息、大股东所有权信息、公司治理信息)、CCER中国经济与金融数据库(行业分类与所有权)、WIND数据库(递延所得税信息)。另外,手动搜索财务报表、媒体公告和其他来源以获取首席执行官的信息,包括年龄,CEO任职日期、离职日期、和政治任命等信息。

剔除无效数据后,测试假设1的样本包含16402个观察值,其中超过67%的公司是国有企业。在国有企业中,大约72%由地方政府控制,而不是中央政府。假设2分析国企管理者晋升的概率,文章从11130个国企样本开始,剔除无效数据后得到7,001个观察值的最终样本,其中有191次晋升。

2.主要模型与变量

假设1预测国有企业的税率高于非国有企业。所以文章提出以下OLS回归:

其中SOE是一个指标变量,如果企业是国有的,则取值为1,否则为0。控制变量参考以前关于企业避税的研究,分别考虑了企业规模(SIZE)、资产回报率(ROA)、市净率(MB)、杠杆作用(Lev)、资本支出(CAPEX)、净经营损失(NOL)、 研发费用(R&D)、对外销售(ForSale)、企业并购(M&A)、股权再融资(EquOffer)、交叉上市(CrossList)、管理者所有权(MgmtOwn)和CEO与董事长是否兼任(DualCEO)、税收优惠(TaxPreference)、所有权集中度(Ownconcen)等控制变量,最后还包括了行业和年份的固定效应,以控制不同行业和年份之间税收政策的可能变化。

在管理者晋升激励的分析中,文章将样本限制在国有企业,使用ETR或CETR作为自变量。因变量是职业晋升Promotion,如果管理者在下一年晋升到更高级别,则为1,否则为0。由于管理绩效评估通常基于相对于其他企业的企业绩效,因此文章还使用了企业ETR和CETR的年内十分位转换(分别为RANK ETR和RANK CETR)。 基于先前的研究,作者控制了管理者晋升的几个决定因素。预计规模(SIZE)更大、盈利能力(ROA)更强的经理更有可能获得晋升,但对杠杆的作用(Lev)没有明确的预测。另外使用其他税种(OtherTax)来控制其他税费,不包括所得税。其次,控制CEO的年龄(Age)和CEO的任期(Tenure),因为如果管理者年龄较大或在一家公司工作多年,就不太可能获得晋升。文章进一步控制国有企业的国家持股比例,以获取股权集中度的影响(OwnConcen)。另外,文章还控制了公司总部所在的省份、行业以及年份固定效应。

基于先前的研究,作者控制了管理者晋升的几个决定因素。预计规模(SIZE)更大、盈利能力(ROA)更强的经理更有可能获得晋升,但对杠杆的作用(Lev)没有明确的预测。另外使用其他税种(OtherTax)来控制其他税费,不包括所得税。其次,控制CEO的年龄(Age)和CEO的任期(Tenure),因为如果管理者年龄较大或在一家公司工作多年,就不太可能获得晋升。文章进一步控制国有企业的国家持股比例,以获取股权集中度的影响(OwnConcen)。另外,文章还控制了公司总部所在的省份、行业以及年份固定效应。

实证分析

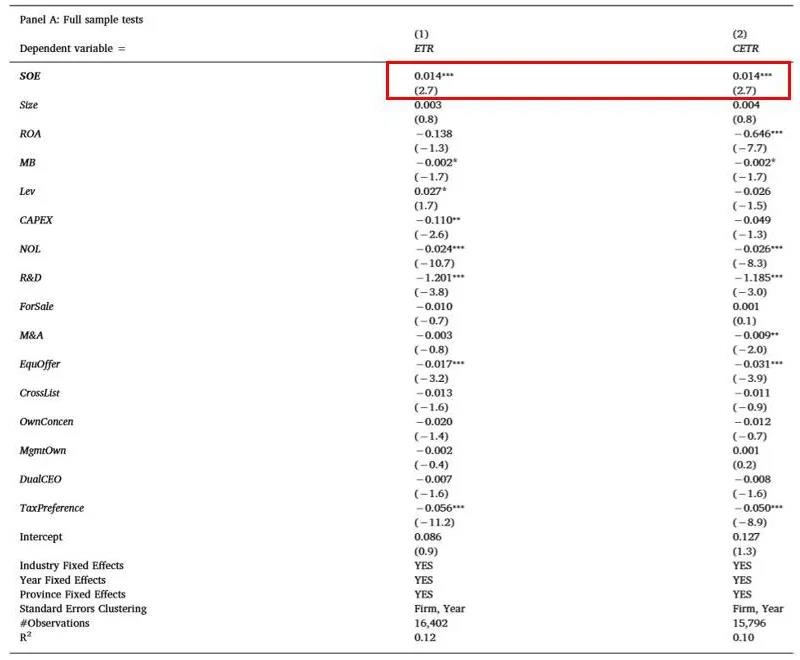

1.企业所有权与避税

对H1的实证结果如表1显示,在两种税率度量下,相比于非国有企业,国有企业的有效税率和现金税负均显著为正,表明国有企业比非国有企业要缴纳更多的税负。

表1 企业所有权与避税的关系

2.中央国有企业与地方国有企业

分析表明,企业所有权对税收的影响受到国家干预,地方政府将更有可能使用国有企业来实现政治目标,表现为当地国有企业报告的税率会更高。回归结果显示,Local SOE的系数均为正数且显著,而Central SOE的系数则不显著。因此,文章认为地方国有企业在鼓励避税方面比中央国有企业更具影响力。

3.私有化的双重差分检验

为了减轻相关遗漏变量的影响,文章对国企私有化(国家不再是控股股东)进行了子样本分析,预测国有企业私有化后税率会下降。根据私有化前一年末的公司规模,将每个私有化前的国有企业与同一行业的非国有企业进行匹配,使用匹配的子样本执行差异测试。结果表明,国有企业在私有化之前将比非国有企业具有更高的税率,但是这种差异在私有化之后消失。此外,作者提供了私有化前后国有企业税率的比较,显示私有化后有效税率和现金税负均下降。

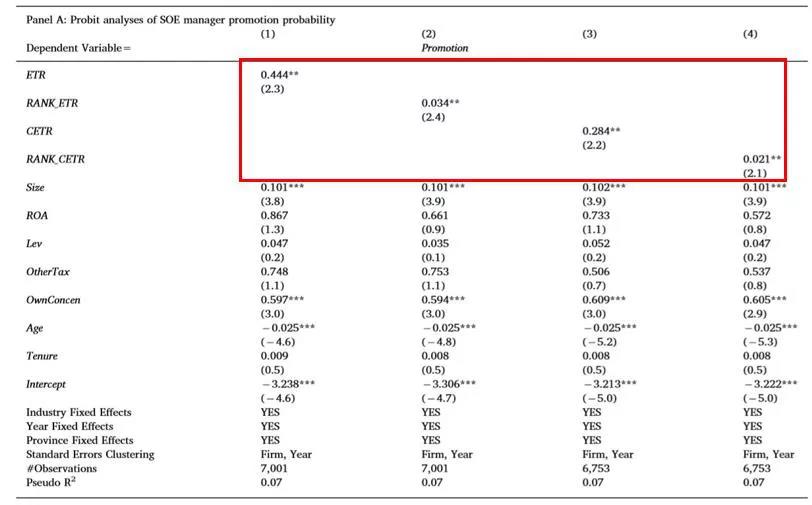

4.管理者晋升的概率

H2预测国有企业管理者在申报较高的企业所得税时更有可能被提拔。结果显示在表2中,其中晋升的概率是因变量,税率是主要的自变量。在第1列和第3列中分别使用ETR和CETR作为避税措施。在第2列和第4列中,税收度量分别是RANK ETR和RANK CETR,它们分别是ETR或CETR公司的十分位数。在同一年的所有观察值中ETR的结果要强于CETR。但是,对于列(1)-(4),ETR(CETR)和RANK ETR(RANK CETR)上的系数都是正的,并且具有统计意义,所以避税对国有企业管理者晋升概率的影响在经济上是有意义的。

表2 管理者晋升与避税的关系

5.管理者绩效评估年度的税率

国有企业管理者的雇佣合同通常有三年的期限,因此绩效评估周期的第三年可能更重要。根据经理是否在三年周期的第三年任职,对样本进行了分割,并为每个子样本重新估计模型(1)。实证结果表明与前两年相比,国企管理者任期第三年的ETR(或CETR)系数显著为正且数值更大。总体而言,这些结果与管理者做出有利于国家的税收决策相一致,尤其是在任期评估的年份。

进一步检验

实证研究的结果表明:(1)国有企业的税率高于非国有企业;(2)国有企业从国有到私有时税率下降;(3)地方国有企业的税率高于中央国有企业;(4)国有企业管理者的晋升概率与税率大小呈正相关。为了检验这些主要结果的稳健性,文章提供了几个额外的测试。

1. 扩展测试

(1)税收与政府补助的可能互惠。关于国家政府影响企业的理论有很多,如“援助之手”与“掠夺之手”的对比。文章的主要结果与通过提高税收从少数股东手中夺取财富(掠夺之手)是一致的。与之形成对比的“援助之手”观点认为,国有企业(和少数股东)从国家获得了其他好处。检验政府所有权“援助之手”观点的一个直接方法是考察政府对国有企业的补贴。从WIND数据库获取从2007年开始政府资助的数据,结果表明在控制任何上一年度的补助金之后,本年度的政府拨款(按总销售额衡量)与国企有效税率或现金税率均无显著关联。

(2)避税港的并购活动。避税活动与避税港的运营相关,所以文章研究了国有企业的地位是否与在避税港收购外国公司的可能性有关,并预测国有企业从事此类交易的可能性较小。回归分析显示,与非国有企业相比,国有企业在避税港收购外国企业或仅仅与外国企业合作的可能性更小。这些发现进一步强化了文章的初步结论,即国有企业不太可能从事避税活动。

(3)超额税款的替代品。避税的公司可能会通过行贿来贿赂资源,这是一种替代手段。由于作者在其环境中无法直接检查贿赂情况,所以研究了两个间接代理:区域法律环境的变化和政府官员被捕的频率。首先提取了2009年地区(省)法律环境的指数,以税率作为因变量来估计回归,对于弱势区域法律环境没有发现指标变量的交互作用此外。然后手工收集了2009年因不同地区腐败而被捕的政府官员人数的数据,测试结果表明政府腐败案件的指标变量也同样没有交互作用。

(4)其他国家的避税替代。考虑到国有企业可能用其他国家的避税行为来替代中国的避税行为。为了检验这一点,作者确定了“红筹股”公司,这些公司在香港注册和上市,但由中国内地政府控制。因此,它们是国有企业,但要缴纳香港税。此外还收集了在香港取得的收入和这些公司向香港政府缴纳的所得税的数据。将每一家公布收入的红筹股公司与一家香港本地公司进行配对,并根据与香港收入最接近的配对,计算香港所得税与香港收入的比率。尽管样本量很小(N=232),但结果发现这一衡量标准在样本之间没有差异,即这与国有企业以外国企业代替中国企业避税的做法不一致。

(5)财务状况在国有企业避税中的作用。当美国政府控制了几家曾有过明显避税行为的大公司时,一些观察人士称这些公司对税法的执行较为宽松。将这种联系扩展作者的研究环境,如果国有企业的财务状况不佳,那么政府所有权与税率之间的正相关关系应该减弱。事实上研究表明,对于财务状况不佳的公司来说,国有制和税率之间的正相关关系并不显著。

2.规范性检验

作者还针对替代变量的规范性执行了许多稳健性检验。第一,为确保能够捕获最强的SOE效果,用SOES替代定义政府持有超过20%股份的国企。第二,作者尽管用ROA来控制财务绩效,但ROA(营业收入)的分子与ETR(税前收入)的分母呈正相关。为确保结果不受任何机械关系的影响,从回归分析中排除了ROA,发现并不影响主要结果。或者,用购买和持有的股票收益代替财务业绩,再次发现主要结果没有变化。第三,由于极高的所有权水平可能会削弱管理者在决策避税时的作用,因此删除国家拥有70%以上股权的国企,而结果依然没有改变。最后,2008年的税制改革改变了中国公司的法定税率,国际财务报告准则在中国被采用,有可能影响报告的税收。但是结果发现,2008年以后国家所有权与避税之间的关系没有显著变化。

3.自我选择偏差测试

作者进行了国有企业外部冲击与治理效应模型检验。在处理效应模型的基础上进行测试,以减轻对企业成为国有企业后自我选择的担忧。处理效应模型使用两阶段方法,第一阶段为预测模型,以指标变量作为国有企业状态的因变量;第二阶段包括风险比率以纠正自选择偏差的影响。第一阶段回归使用了第二阶段回归中未包含的五个变量。根据最近的两项政府决定(中共十六届三中全会和股权分置改革),国家将在2003年后从战略上降低对上市公司的控制。因此作者预计这两项政府决定(CPC会晤和股权分置改革)将减少国家所有权。然而,即使在2003年以后,国家仍然控制着某些管制行业,这些行业是国家的经济命脉,是关系国家安全的重要行业和关键领域。所以作者预计受监管行业的国有比例会更高,受监管行业的两个政府决定对国有比例的影响会有所缓解。

研究发现与预期一致,所有变量都与第一阶段的因变量国有企业指标(SOE)显著相关。结果表明,受监管行业的国有成分更高。平均而言,在2003年的党代会和股权分置改革之后,国有企业的所有权有所下降,但受监管行业的下降有所缓解。此外,国家所有权与更高的税率显著相关。

研究结论

文章以中国上市公司为样本,研究了当政府是控股股东时企业的代理成本和税收筹划,有助于更好地理解企业所有权和避税之间的关系。研究发现,管理激励和税务规划取决于公司的所有权结构。国有企业的避税行为明显低于非国有企业,国有企业的税率与其管理者晋升之间存在正相关关系。此外,国有企业的管理者在他们面临升职评估的特定年份,税率明显提高,表明国有企业管理者的职业晋升激励会影响其避税行为。且由地方政府控制的国有企业比由中央政府控制的国有企业对减少避税的影响更大。总体而言,国有企业的税收决策对控股股东有利,但对少数股东不利,说明公司避税与控股股东和少数股东之间的代理冲突有关。

Abstract

In state owned enterprises (SOEs), taxes are a dividend to the controlling shareholder, the state, but a cost to other shareholders. We examine publicly traded firms in China and find significantly lower tax avoidance by SOEs relative to non-SOEs. The differences are pronounced for locally versus centrally-owned SOEs and during the year of SOE term performance evaluations. We link our results to managerial incentives through promotion tests, finding that higher SOE tax rates are associated with higher promotion frequencies of SOE managers. Our results suggest managerial incentives and tax reporting are conditional on the ownership structure of the firm.