论文标题:When Knowledge is Power: Evidence from the Municipal Bond Market

中文标题:知识就是力量:来自市政债券市场的证据

原文来源:Cuny Christine. 2018. “When knowledge is power: Evidence from the municipal bond market”. Journal of Accounting and Economics, 65(1):109-128.

供稿:曾晓慧

封面图片来源:Pexels

编者按

电子化市政债券市场入口系统(Electronic Municipal Market Access,EMMA)上线以后,市政债券投资者的信息获取成本大幅降低,文章以EMMA上线作为外生冲击,研究信息获取成本降低是否有助于提高市政债券交易中散户投资者的议价能力。研究发现,系统上线以后市政债券散户投资者的议价能力明显提升,对于那些系统上线以前投资者信息获取成本高、系统上线以后信息披露质量高的债券而言,这种效应尤为显著。研究表明,系统上线有助于均衡不同规模投资者间的信息集以及议价能力。

研究背景

美国市政债券市场规模庞大、具有经济上的重要性,但是其市场透明度较低,经纪交易商因具有信息优势而有着很强的议价能力,但这种议价能力因投资者规模不同而存在差异。针对这种议价能力的差异,市场结构文献提供两种解释:一是信息获取成本,二是对手方搜寻成本。具体来说,相较于小型投资者,大型投资者拥有更丰富的信息获取渠道与经纪交易商资源,可以更好地评估市政债券的真实价值、在更多的经纪交易商间协商定价,因此,债券交易中大型投资者的议价能力高于小型投资者。

电子化市政债券市场入口系统(Electronic Municipal Market Access,EMMA)上线以后,原本需要付费获取的市政债券基本面信息可以免费获取,投资者的信息获取成本降低,文章以EMMA上线作为外生冲击,研究基本面信息获取成本降低是否有助于提高市政债券小型投资者的议价能力。

理论分析

1.投资者如何交易

市政债券市场的交易属于场外交易,主要以协商定价方式成交,经纪交易商因具有信息优势而拥有很强的议价能力,但这种议价能力因投资者规模不同而存在差异。针对这种议价能力的差异,市场结构文献提供两种解释。

一是信息获取成本。在透明度低、流动性差、分散度高的市政债券市场中,经纪交易商具有信息优势,大型投资者因其与承销商、经纪交易商的密切联系也拥有丰富的定价信息,小型投资者则因缺乏信息获取渠道而处于信息弱势地位。因此,市政债券交易中大型投资者的议价能力高于小型投资者。

二是对手方搜寻成本。市政债券的买卖双方分散于全国各地,大型投资者往往拥有丰富的经纪交易商资源,可以在更多的经纪交易商间协商定价,小型投资者的情况则刚好相反。因此,市政债券交易中大型投资者的议价能力高于小型投资者。

文章把小型交易溢价、小型交易折价作为不同规模投资者间议价能力差异的代理变量。小型交易溢价是指小型散户投资者、大型机构投资者购买同种债券交易时平均溢价的差异;类似地,小型交易折价是指小型散户投资者、大型机构投资者卖出同种债券交易时平均折价的差异。

2.小型投资者为何交易

小型投资者购买市政债券往往是因为其属于低风险、免税的投资项目,投资者可以在众多产品中选择符合自身需求的产品;小型投资者在到期前出售市政债券往往出于流动性需求,有限的经纪交易商资源是限制其议价能力的重要因素。可以看出,信息获取成本在市政债券购买交易中扮演着更加重要的角色。

3.信息扮演的角色

市政债券交易中,投资者需要信息以更好地评估市政债券的真实价值,文章主要考虑财务信息对市政债券交易的影响。尽管监管规则要求市政债券发行者每年披露年度财务报告,但事实是即使发行者不履行持续信息披露义务也不会受到直接的监管规制,这就使持续信息披露事实上成为发行者的自愿性选择。另外,EMMA上线以前,投资者需订阅付费数据库以获取发行者财务信息;EMMA上线以后,从2009年7月1日起,EMMA成为市政债券持续信息披露的官方平台,投资者可以自由进入平台免费获取数据。文章预期EMMA上线有助于降低信息获取成本,提高小型投资者在市政债券交易中的议价能力,降低不同规模投资者间议价能力的差异。

研究设计

1.数据和样本

EMMA上线前,DPC DATA数据库属于官方授权的市政债券持续信息披露平台,文章选取DPC DATA数据库中1997年至2005年间长期、固定利率的债券发行,初始样本包括39405项债券发行,在剔除包含多个债务人或债务人缺失的债券、2011年6月前到期的债券、EMMA上线前后2年不同规模交易的溢价和折价数据不完整的债券、EMMA上线以前未履行信息披露义务的债券以后,最终样本包括涉及1068项债券发行的2719只债券。

文章根据债券的统一证券辨认委员会(Committee on Uniform Securities Identification Procedures,CUSIP)编号在市政债券规制委员会(Municipal Securities Rulemaking Board,MSRB)官方网站获取2007年7月至2011年6月间债券层面交易数据,参照Schultz(2012)的交易成本理论,文章对交易的溢价与折价度量如下:

TradeSign是交易类型变量,对于客户购买交易、客户卖出交易分别取1、-1,对于交易商间交易取0;CustomerPrice是日期t债券在客户与交易商间交易的价格;AvgInterdealerPrice 是日期t债券在交易商间交易的平均价格;Markup(Markdown)是同日同种债券在交易商间交易与在交易商与客户间交易的基点差异。

由于MSRB交易数据不会披露经纪交易商的身份以及投资者类型信息,文章基于市场惯例对不同规模投资者进行的交易加以划分,具体包括小型散户交易、大型散户交易、小型机构交易、大型机构交易。出于进行双重差分检验的考虑,文章将样本限制于EMMA上线前后2年中4种规模交易的溢价、折价数据都可以取得的债券;由于文章检验的是信息获取成本降低产生的效果,文章将样本限制于EMMA上线以前履行信息披露义务的债券,也就是EMMA上线以前按规定在DPC DATA数据库进行信息披露的债券,进一步地,文章将样本分成2组:EMMA上线前后均遵守信息披露义务的债券、仅在EMMA上线以前遵守信息披露义务的债券,实证分析中后者被用作伪样本对照检验。

2.主要模型与变量

在检验EMMA上线对散户投资者议价能力的影响前,文章先对小型交易溢价与折价的截面变化加以分析,这种分析有助于解释议价能力变化的来源,具体模型如下:

Small Trade Premium(Discount)指小型交易溢价(折价),Low Info Acq Costs是指低信息获取成本,文章对5种影响信息获取成本的因素加以考虑,包括新闻报道、是否通用目的发行者、标准普尔和穆迪是否均对债券评级、债券相关所得是否需向所在州缴纳所得税、债券是否可以提前赎回。Low CP Search Costs是指低对手方搜寻成本,文章分别考虑影响市政债券购买与卖出交易中对手方搜寻成本的因素,文章提到,若样本期间超过50%的客户交易属于卖出交易,那么对于投资者来说其购买交易的对手方搜寻成本相对较低,反之亦然。

在检验EMMA上线对散户投资者议价能力的影响时,文章分别采用单变量比较、多元回归加以分析。单变量比较中,文章把样本债券分类为EMMA上线前后均遵守信息披露义务的债券、仅在EMMA上线以前遵守信息披露义务的债券,对2组样本在系统上线前后购买、卖出交易的溢价、折价的变化以及小型交易溢价、小型交易折价进行比较。多元回归分析中,文章使用的模型如下:

其中,α是债券固定效应;β是年份固定效应;θ是交易规模组别的时间趋势项,t是时间趋势项;SizeCategory是交易规模分组变量,分别设置小型散户交易、大型散户交易、小型机构交易虚拟变量,用SmRet、LgRet、SmInst表示;Post是虚拟变量,在2009年7月1日以后取1;SmRet*Post交互项系数反映EMMA上线前后小型散户交易溢价(折价)变化与大型机构交易溢价(折价)变化的差异,若交互项系数小于0则表明EMMA上线以后不同规模投资者间议价能力差异缩小;模型的控制变量包括债券和市场特征的变化等因素。

实证分析

1.小型交易溢价与折价的横截面变化

截面回归结果表明,总体而言,信息获取成本降低可以降低小型交易溢价,但信息获取成本与小型交易折价间的关系并不显著,意味着当散户投资者更易于获取债券基本面信息时,其在购买交易中议价能力明显提高,在卖出交易中议价能力变化并不显著。另外,对手方搜寻成本降低可以同时降低小型交易溢价与折价,这种效应在小型交易折价中更加显著,意味着当散户投资者更易于找到交易对手方时,其在交易中议价能力明显提高,其中想要卖出债券的投资者对这种搜寻成本的变化更加敏感。

2. EMMA上线前后小型交易溢价(折价)的单变量比较

单变量比较的结果显示,相较于仅在EMMA上线以前遵守信息披露义务的债券,EMMA上线前后均遵守信息披露义务的债券的小型交易溢价降幅更大、小型交易折价降幅不显著,初步表明信息获取成本降低有助于均衡不同规模投资者间的议价能力,这种作用主要表现在投资者购买交易中。

3.通过EMMA发布信息与小型交易溢价

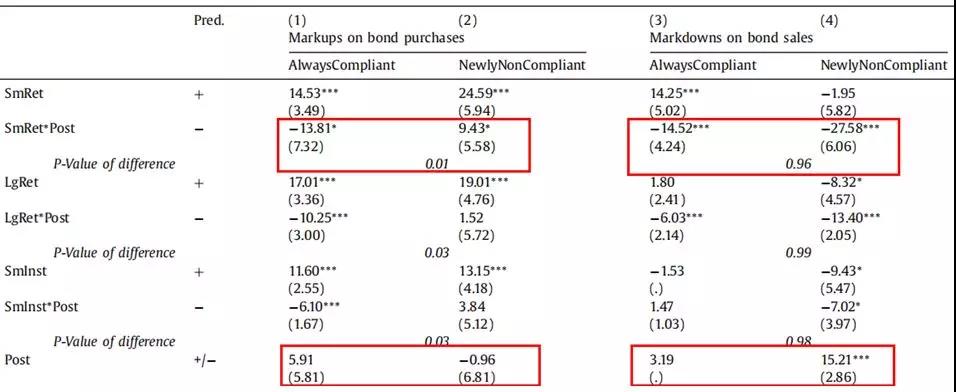

表1列(1)显示,SmRet*Post交互项系数在10%的水平上显著小于0,也就是说, EMMA上线前后均遵守信息披露义务的债券的小型交易溢价在EMMA上线以后显著降低,表明EMMA上线有助于降低信息获取成本,提高小型投资者在市政债券交易中的议价能力,与理论分析中预期一致。表1列(2)显示,SmRet*Post交互项系数在10%的水平上显著大于0,也就是说,仅在EMMA上线前遵守信息披露义务的债券的小型交易溢价在EMMA上线以后显著提高。

表1 通过EMMA发布信息与小型交易溢价

4.通过EMMA发布信息与小型交易折价

表1列(3)显示,EMMA上线前后均遵守信息披露义务的债券的小型交易折价在EMMA上线以后显著降低;表1列(4)显示,仅在EMMA上线前遵守信息披露义务的债券的小型交易折价在EMMA上线以后降幅更大。因此,不能把EMMA上线前后均遵守信息披露义务的债券的小型交易折价的降低归因于信息获取成本的降低,表明信息获取成本降低对债券卖出交易作用不明显,其作用集中于债券购买交易。

5.通过EMMA发布信息与信息获取成本的变化

进一步研究表明,知名度低、信息发布渠道少的债券的基本面信息获取成本在EMMA上线以前相对较高,EMMA上线对降低小型交易溢价的作用更加明显,也就是说,信息获取成本降低对于提高散户投资者议价能力的意义更加重大。此外,实证结果表明,只有基本面信息具有债券价值评估相关性,作为信息发布渠道的EMMA产生的作用才是重要的。

6.通过EMMA发布信息与信息披露质量、知情交易的变化

进一步研究表明,EMMA上线对降低小型交易溢价的作用集中于系统上线以后信息披露质量高、交易集中于信息披露时间附近的债券,也就是说,只有高质量的信息对于散户投资者而言才具有债券价值评估的相关性,而且信息使用具有时效性要求。

7.稳健性检验

上述分析中,文章将小型交易溢价的降低归因于信息获取成本降低带来的议价能力提升,但是小型交易溢价的降低存在其他可能原因,文章对其中3种路径进行分析与检验。第一,EMMA上线以后,市政债券市场信息环境得到优化,经验丰富的散户投资者进入市场,同时,部分机构投资者由于无法攫取与信息优势相关的利益退出市场,这种情况下小型交易溢价会出现下降。第二,由于市政债券市场整体流动性提高,交易价格更能反映债券真实价值,使得小型交易溢价下降。第三,金融危机以后,市场对诸如市政债券等低风险投资项目需求的下降可能使得市政债券交易中有债券购买需求的投资者的对手方搜寻成本降低,使得小型交易溢价下降。实证分析并不支持上述3种路径。

研究结论

市政债券市场交易中,高昂的信息获取成本以及对手方搜寻成本制约着散户投资者的议价能力。EMMA上线以后,原本需要付费获取的市政债券基本面信息可以免费获取,投资者的信息获取成本降低,不同规模投资者间的信息集以及议价能力的差异降低,针对系统上线以前投资者信息获取成本高、系统上线以后信息披露质量高的债券而言,这种信息均衡效果尤其显著。

Abstract

I investigate whether access to fundamental information enhances retail investors’ bargaining power, reducing the premium that small municipal bond investors pay over large investors. I find a reduction in this small trade premium after the introduction of an online disclosure repository that lowers retail investors’ information acquisition costs. This finding is limited to issuers whose disclosures are disseminated through the repository. The finding is pronounced for issuers that impose high information acquisition costs on investors ex-ante and those that exhibit high disclosure quality ex-post. These results suggest that as investors’ information sets align, so does their bargaining power with dealers.