论文标题:Accounting Restatements, Governance and Municipal Debt Financing

中文标题:财务重述、监管与政府债券融资

原文来源:

Baber, W. R.; A. Gore; K. T. Rich; and J. X. Zhang. “Accounting Restatements, Governance and Municipal Debt Financing.” Journal of Accounting and Economics 56 (2013): 212–27.

供稿:李惠惠

封面图片来源:Pexels

编者按

文章旨在研究两个问题:政府的财务重述对政府债券融资的影响,以及监管在这一过程中扮演了何种角色。结果发现,财务重述会导致政府发行新债的利息成本增加,但是当审计监管和选民监管较强时,财务重述的这种不利影响会被减轻。文章开创性地考虑了政府财务报告质量的影响,同时由于债券数据的可获得性、检验审计因素和外部人员因素(即选民/纳税人)的可操作性,在政府会计层面为理解财务报告质量提供了更多证据。

研究背景

文章主要研究的是市政府的财务重述。财务重述,即对过往年份发布的财务报告进行重新报告或者追溯调整。与上市公司类似,政府的财务重述非常频繁且金额重大。在对上市公司的研究中,如果财务重述是由重大违规事项造成的(Hennes et al., 2008),那么财务重述将导致公司融资成本的提高(Abbott et al., 2004)。但是政府与上市公司的情况不同,不能直接应用上市公司的研究结论。

类比于上市公司的委托代理理论,可以将政府看作代理人,代表选民、债权人以及其他利益相关者的利益(Jensen et al., 1976)。因此,选民(即纳税人)的行为动机可以比照上市公司股东进行理解。但是这两者的不同之处在于,政治市场的交易成本是迁居到新地区的成本,其中包括房地产交易等支出,与股票市场相比,该成本是非常高的(Zimmerman 1977)。由于高昂的交易成本,选民不能轻易地在政府之间转换,这将导致在与政府的委托代理关系中,选民很有可能因为政府的机会主义行为给自身带来损失。在这种情况下,选民会寻求更加直接的对政府的监管来约束政府的行为、保护自身利益。其中有两大重要的对政府的监管机制--审计监管和选民监管,审计监管即对政府的财务报告进行审计,选民监管即通过制度规定或者选民参与政治活动等方式对政府的行为进行约束。在对上市公司的研究中,如果监管公司管理层的力度较强,那么财务重述对融资成本的不利影响将会减轻。同样的,这个结论不能直接应用到政府环境下,对于监管与政府财务重述影响之间的关系仍需进一步的研究。

理论分析

1.假设一的提出

上市公司财务重述通常导致公司融资成本的提高,如果资本市场对政府财务重述的反应与对上市公司的一致,那么在财务重述之后,政府的债务融资成本应该会更高;但是在另一方面,如果政府的财务报告对资本市场而言不那么重要,或者说财务重述是由不重要的会计错误引起的,再者财务重述也有可能传递财务报告质量变好的积极信息,在这些情况下,政府债券融资成本可能没有太大的变化。因此,文章提出了原假设一:

H1:政府债券利息成本与政府的财务重述无关。

2.假设二的提出

政府的财务重述可能造成政府债券融资成本的提高,但是在这一过程中,较强的审计监管和选民监管应当可以减轻这种不利影响。如果政府处于较弱的审计监管环境,那么政府的财务重述可能意味着严重的控制问题;同样的,如果政府处于较弱的选民监管环境,即无法有效地对政府的行为进行约束,那么财务重述很可能意味着政府对选民进行了利益侵占。所以,在审计监管和选民监管较强的情况下,相比于监管较弱时,财务重述的不利影响应该更轻。因此,文章提出原假设二:

H2:政府财务重述所造成的影响与审计监管和选民监管无关。

研究设计

1.数据和样本

文章从2001年国际城市/县管理协会(ICMA)调查的4244个政府(包括城市和镇)中,剔除了当地人口小于五万、没有财务报告且缺失解释变量所需数据的政府后,得到207个政府作为样本,涵盖期间为2001年至2004年。为了研究财务重述对政府债券造成的影响,需要对财务重述之前和之后发行的政府债券进行对比分析。文章以审计报告日作为事件日,事件日前36个月到事件日后36个月作为窗口期,最终得到了373份政府债券的数据。

2.模型设定

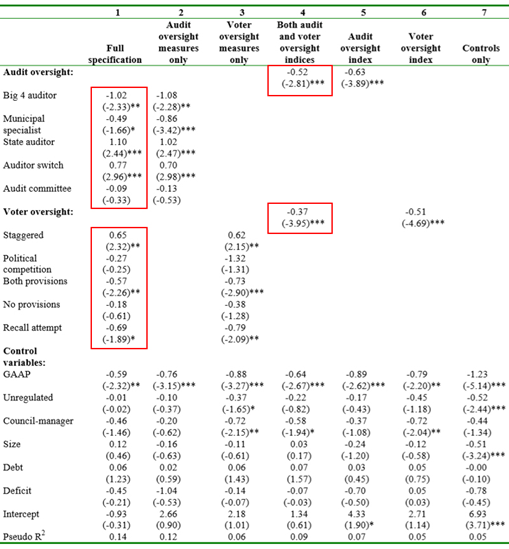

模型(1)检验政府财务报告发生财务重述的影响因素:

该模型是logit模型。其中,Prob(restatement)为2001年至2004年政府发生财务重述的可能性。政府财务重述的可能性越高,则其财务报告质量越差。AUDIT为审计监管度量指标,包含以下6个指标:Big 4 auditor,哑变量,当审计人员来自四大会计师事务所时,该变量取1,否则取0;Municipal specialist,哑变量,当审计人员不属于四大会计师事务所且拥有政府审计专长技能时,该变量取1,否则取0;State auditor,哑变量,当审计人员来自政府部门时,该变量取1,否则取0;Auditor switch,哑变量,如果该政府在样本期间更换了审计人员,该变量取1,否则取0;Audit committee,哑变量,当该政府拥有审计委员会时,该变量取1,否则取0;Audit oversight index,审计监管综合指标,该指标越大则审计监管越强,计算公式为 (Big 4 auditor + Municipal specialist + Audit committee + (1 - Auditor switch));

VOTER为选民监管度量指标,包含以下6个指标:Staggered,哑变量,当该政府议会成员是通过不同期的选举进入议会时,该变量取1,否则取0;Political competition,哑变量,如果议会的现任议员在样本期间没有连任,该变量取1,否则取0;No provisions,哑变量,当该政府的选民既无倡议权也无全民公投时,该变量取1,否则取0;Both provisions,哑变量,当该政府的选民既有倡议权也有全民公投时,该变量取1,否则取0;Recall attempt,哑变量,如果选民在过去五年曾尝试更换市长或者议会议员,则该变量取1,否则取0;Voter oversight index,选民监管综合指标,该指标越大则选民监管越强,计算公式为(Political competition + (1 - Staggered) + Both provisions + Recall attempt);

Controls为控制变量,具体包括:GAAP,哑变量,当该政府所在州规定了政府财务报告必须使用一般公认会计准则(GAAP)时,该变量取1,否则取0;Unregulated,哑变量,当该政府所在州没有规定政府财务报告使用何种会计准则时,该变量取1,否则取0;Council-manager,哑变量,当该政府为议会经理制时,该变量取1,否则取0;Size为该政府所辖地区总人口的自然对数;Debt为该地区的人均债务;Deficit,哑变量,当该政府财政支出超过财政收入时,该变量取1,否则取0。

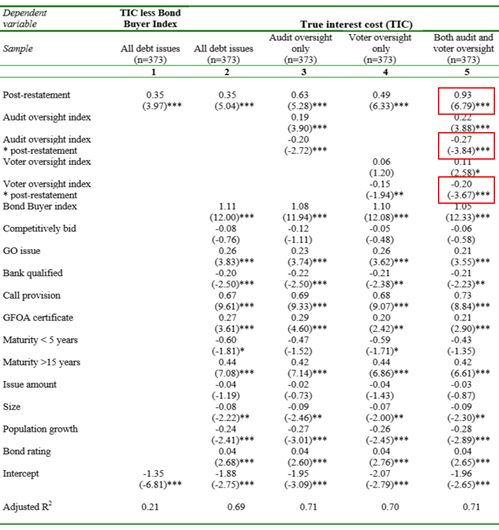

模型(2)检验政府财务重述对其债券融资成本的影响以及审计监管与选民监管对上述影响的调节作用:

其中,TIC为政府债券利息成本,即使未来现金流与初始筹资额相等的折现率。POST-RESTATEMENT为哑变量,如果政府债券是在财务重述日后三年发行的,该变量取1,否则取0。GOVERNANCE为两个对政府的监管因素,其指标定义与模型(1)中相同。Controls为与债券相关的控制变量,具体包括:Bond Buyer index,为政府一般义务债券或者收益债券的市场收益率;Competitively bid,哑变量,如果该债券通过竞标进行销售,该变量取1,否则取0;GO issue,哑变量,当该债券为一般义务债券时,该变量取1,否则取0;Bank qualified,哑变量,当该债券符合银行借款的税收优惠条件时,该变量取1,否则取0;Call provision,哑变量,当该债券为可赎回债券时,该变量取1,否则取0;GFOA certificate,哑变量,当该政府有政府财政官员协会(GFOA)证书时,该变量取1,否则取0;Maturity < 5 years,哑变量,当债券期限小于5年,该变量取1,否则取0;Maturity > 15 years,哑变量,当债券期限大于15年,该变量取1,否则取0;Issue amount为该债券票面价值的自然对数;Size为该政府所辖地区总人口的自然对数;Population growth为该地区过去5年总人口的变动;Bond rating为债券的穆迪评级,Aaa=1,评级每下降一级该指标增加1。

实证分析

1.实证结果

模型(1)实证结果如表1所示。由表1可知,Big 4 auditor、Municipal specialist系数显著为负,而State auditor系数显著为正,说明经外部独立审计公司审计的政府财务报告质量更好;Auditor switch 系数显著为正,说明新任审计人员上任初期会质疑前任审计人员的工作,更可能进行财务重述;Audit committee系数不显著,说明审计委员会与政府财务重述无关;Audit oversight index系数显著为负,说明审计监管越强,政府财务报告质量越好。Staggered系数显著为正,这是因为议员通过不同期的选举进入议会时,控制权主要掌握在现任议员手中,新议员难以撼动其权力,这将导致壕沟防守效应(Entrenchment effect),即拥有控制权的代理人会在更大范围内追求个人利益,从而导致财务报告质量下降;Both provisions系数显著为负,说明当选民拥有更多参与政治的途径时,对政府行为的约束力更大,财务报告质量越好;Voter oversight index系数显著为负,说明选民监管越强,政府财务报告质量越好。

表1 监管与政府财务报告质量的关系

模型(2)实证结果如表2、3所示,其中表2中GOVERNANCE只考虑两个监管因素的综合指标,而表3中GOVERNANCE为单个的监管因素指标。由表2可知,Post-restatement系数显著为正,说明在财务重述之后政府债券利息成本增加,拒绝假设一;交互项Audit oversight index * post-restatement以及Voter oversight index * post-restatement系数显著为负,说明当审计监管和选民监管较强时,财务重述的不利影响会被减轻,拒绝假设二。由表3得出的监管的作用与上文检验结果大体一致。其中值得注意的是,Auditor switch与Post-restatement的交互项系数显著为正,这说明更换了审计人员的政府,其财务重述不利影响更大,这可能是因为债权人认为新任审计人员缺乏充分的信息和经验,财务报告质量更差。

表2 政府财务重述对政府债券融资成本的影响以及监管的作用

表3 单个监管因素的作用

2.稳健性检验

文章通过构建子样本来检验实证结果的稳健性。已有结果可能存在两个问题,一是财务重述可能影响政府发行新债的决定,这将导致财务重述前后的债券样本有系统性的偏差,而这种偏差没有在控制变量中得到体现,因此文章构建了财务重述前后均有发行债券的子样本进行检验;二是更换了审计人员之后发生的财务重述可能与没有更换审计人员的性质不一样,而且审计人员的更换可能受到政府发行新债决定的影响,因此文章构建了在样本期间没有更换审计人员的子样本进行检验。结果与文章实证结果一致。

研究结论

文章开创性地考虑了政府财务报告质量的影响,并首次构建了审计监管和选民监管的综合指标来衡量监管的总体情况,最终得出了两个结论:

(1)政府财务重述将导致政府债券融资成本的提高,说明政府的财务报告质量对资本市场而言是重要的;

(2)当审计监管和选民监管较强时,财务重述发生可能性更小,政府财务报告质量更高,且财务重述对政府债权融资成本的不利影响也会更小。

Abstract

This study investigates the consequences of financial restatements in the market for municipal debt. We find that mean municipal debt costs are 35 basis points higher following financial restatement disclosures, which suggests that financial reporting quality is an important input to municipal lending decisions. Specifications of debt costs that consider restatements and municipal governance characteristics interactively indicate that adverse consequences of restatements are mitigated by strong audit oversight and by provisions that encourage direct voter participation in the governance process. This evidence informs thinking about the role of auditor and voter oversight in the municipal financial reporting process.