论文标题:Political Uncertainty and Corporate Investment Cycles

中文标题:政治不确定性与企业投资周期

原文来源:Julio B , Yook Y . Political Uncertainty and Corporate Investment Cycles[J]. The Journal of Finance, 2012, 67(1):45-84.

供稿:王新洁

封面图片来源:Pexels

编者按

文章考察了世界范围内选举周期引发的政治不确定性对各国企业投资周期的影响。研究结果发现,一国企业的投资周期与所在地全国选举的时间相对应,企业在选举年的投资支出相对于非选举年会显著降低,并且企业投资周期受到影响的程度因受国家和选举特征影响的不同而有所差异。文章通过实证支持了直至选举结束前,政治不确定性会导致企业减少投资支出的假说,表明政治不确定性是政治影响实体经济活动的重要渠道之一。

研究背景

金融危机和经济衰退时期,各国政府会制定短期投资激励政策以及长期监管和经济政策,这些政策的实施均存在政治不确定性。同时政治对实体经济影响的研究已有着悠久的历史,政治可通过不确定性和不稳定性的渠道来影响实际决策。国际货币基金组织前首席经济学家奥利维尔·布兰查德(2009)担忧政治不确定性可能会导致企业推迟投资,从而阻碍经济复苏。对于政治不确定性是否确实会促使企业延迟投资,从而抑制经济复苏直到政策相关不确定性消失是个值得探讨的话题。那么政治选举造成的政治不确定性是如何影响企业的投资行为呢?

文章以世界范围内的全国大选为背景,关注政治不确定性对企业投资行为的影响。将国家领导人的选举活动作为研究背景有两个重要的原因:首先,不同领导人的政策偏好存在差异,领导人的更换可能会对行业监管、货币和贸易政策以及税收环境等带来影响,进而影响到公司的决策。其次,世界各地的选举为研究政治对企业投资的影响提供了自然的实验场景,可解决政策不确定与经济增长之间的内生性问题,能够在一定程度上解开经济增长与政治不确定性之间的内在联系。

假设发展

当未来现金流量存在不确定性时,投资项目容易受到波动性的影响,Bernanke(1983)的“坏消息”原则认为这种不确定性增加了企业的等待投资价值,仅在有可能出现糟糕的结果时,不确定性的增加才导致当前投资的减少。而一国选举有可能引起国家的宏观经济、税收、货币政策或监管环境的负面变化,导致企业推迟当前投资。同时与其他时期相比,选举前期的政治不确定性确实平均更高,如果政治不确定性对企业决策很重要,那么选举期间政治不确定性的反复性可能会导致企业投资支出的周期变动,即文章预期在选举前一年企业的投资支出将显著下降。

同时坏消息原则还表明,等待投资的价值受到国家和公司特征的影响。在各国内部,投资周期与选举结果的不确定性程度和领导人倾向相关。文章假设,在选举后政策改变的可能性较大的国家,投资周期将更加明显,同样预计选举的影响对政府更集中的国家会更大;政治决策受到各种制衡制约的国家,在权力更迭后出现重大政策波动的可能性较小;议会制更容易出现较大的政策波动;政府不太稳定的国家在选举前后的投资将出现更大的变化;当选举结果更加不确定时,投资支出的降幅会更大;相比选票悬殊更大的选举,选票更接近的选举对企业投资周期的影响会更加明显;投资周期随着国家内部选举的不确定性程度而变化;在任者在经济政策方面的政治纲领可能对投资周期产生不对称影响。

研究设计

一、数据与样本

选举数据:文章选取了1980年至2005年之间48个国家进行的248次国家级选举活动,从Polity IV数据库获取选举和政权更迭数据,从世界银行政治机构获取选举规则和当选领导人和候选人的政治纲领分类的数据,同时利用互联网搜集数据来补充数据库中缺失的数据。最终的数据集包括31个举行立法选举的国家、16个举行总统选举的国家和1个举行总理选举的国家(以色列)。

国家级数据:文章主要从世界银行的世界发展指标、国际国家风险指南(ICRG)、政治机构数据库以及中央银行独立性指数(CBI)获取机构和宏观经济数据。

公司级数据:文章从汤姆森金融的Worldscope数据库中获得了样本国家1980年至2005年期间的公司特征数据。

(一)全国大选期间的企业投资

文章通过比较选举年和非选举年的企业投资率,进行单变量分析,发现选举年较非选举年企业的投资率显著下降,并且选举年公司投资率较为稳定。

同时文章控制企业特征和经济条件,进行多元回归分析,构建以下模型:

其中i为公司指数,j为国家指数,t为年份指数。因变量I,表示投资,为资本支出与总资产的年初账面价值的比值;自变量Election Dummy为虚拟变量,若为选举年则为1,否则为0;Q为托宾Q值;CF为现金持有量;∆GDP为GDP增长量。

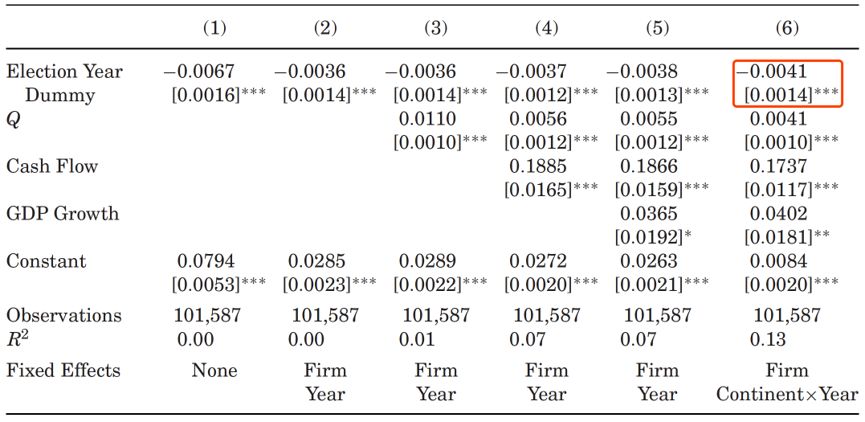

由表1可见,加入控制变量以及公司和年份固定效应后的回归结果显示,公司投资与托宾Q、现金流和经济增长呈显著正相关,而与是否选举年份的虚拟变量呈显著负相关,支持了政治不确定性抑制选举年投资率的假设,即与世界各地的国家选举相关的不确定性增加了等待投资的回报,导致公司降低当期投资率。

表1 基准投资回归

(二)子样本分析

文章考虑了国家差异、选举时间、选举结果的可预测性对投资的影响,同时分析了选举后的投资率变化。

1.国家差异

文章考虑了各国政治制度和政府稳定性的差异,检验中加入了法律渊源、国家体系、立法制约与政府稳定性等因素,回归模型为下图所示:

回归结果如表2所示,普通法渊源国家的公司在选举年中对公司投资的影响较小;总统制度和议会制度在选举周期对投资的影响方面没有显著差异;立法制约更多的国家,对投资周期的影响更小;当政府相对不稳定时,选举导致企业投资的大幅减少;中央政府规模较大的国家,选举对投资降低的影响更大。

表2 选举与投资:各国之间的差异

2.选举时间与选举结果的可预测性

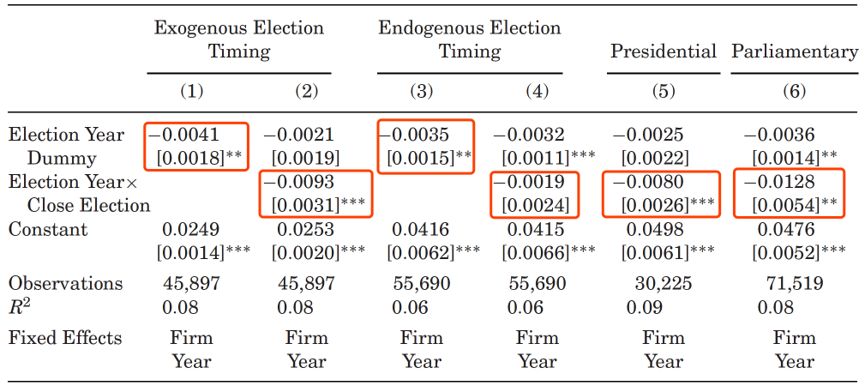

为解决选举时机导致的内生性问题,文章按照选举时间将样本国家分组,分为选举时间固定的国家与可提前选举的国家分别进行回归,同时文章又考虑了选举结果可预测性对研究的影响,使用虚拟变量Close Election来表示,若选举官员胜利者和亚军之间的投票差异即获胜幅度低于所考虑的国家样本中获胜幅度分布的25%,则定义为1,否则为0。

回归结果如表3所示,(1)和(3)列虚拟变量系数均显著为负,表明选举时间固定与不固定国家的政治不确定性均会导致企业降低投资;(2)列交互项系数为负且显著,表明选举时间固定国家的投资周期的大小随着选举不确定性程度的增加而增加;(4)列交互项系数不显著,表明选举时间不固定国家的选举结果可预测性对投资周期影响不显著;(5)和(6)列交互项系数均显著为负,表明总统制和议会制国家投资周期的大小同样随着选举不确定性程度的增加而增加。

表3 选举时间和结果的可预测性

3.选举后的投资率

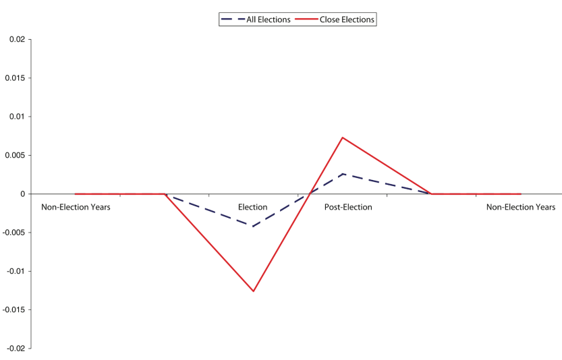

文章关注选举不确定性得到解决后企业是否会增加投资的问题,构建Post-Election哑变量,对于在t会计年度开始前274天至t年度开始后60天内举行选举的公司年度,取值为1,否则为0。图1展示了选举时间固定样本的投资周期,Non-Election Years为其他的时期;实线为选举结果难以预期的选举引起的投资变化,虚线为所有选举的投资变化;纵轴表示相对于无选举年平均投资率的选举年投资率。从虚线和实线的变动趋势可看出,不可预测的选举中投资波动更加明显,同时选举前投资率平均降幅的绝对值大约是选举后投资率峰值降幅的两倍。

图1 围绕全国大选的投资

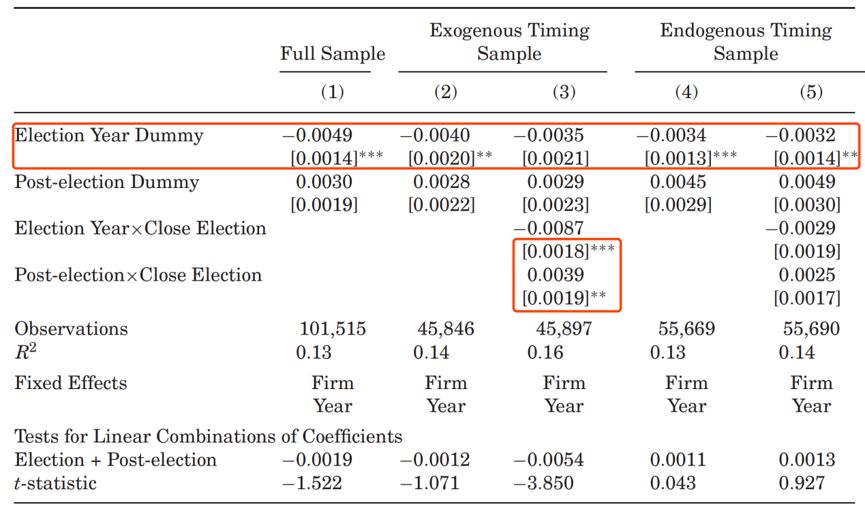

进一步地,为了研究选举不确定性消失后,企业是否会增加投资,文章将选举前后的投资行为进行分组,回归结果如表4所示,Post-Election虚拟变量系数均为正且不显著,但列(3)交互项系数均显著,表明选举结果的不确定性加剧了选举前投资减少和选举后投资增加的程度。

表4 大选后的投资变化

4.稳健性分析

(1)文章检验了各国公司之间的差异,根据行业对选举结果的敏感性高低来划分行业。文章构建虚拟变量Sensitive Industry来衡量行业敏感性,若公司属于政治敏感行业,则为1,否则为0。回归结果显示交互项系数显著为负,政治不确定性对政治敏感性行业的投资周期影响更大。

(2)文章研究了政府对选举不确定性的投资敏感性的影响,构建虚拟变量Market-Friendly Incumbent,若现任政府在选举年被世界银行(World Bank)归类为右倾或中间派,则为1,否则为0,回归结果表明市场友好型政府执政时会加剧投资周期。

(3)文章剔除受1990年代金融危机影响的9个亚洲和拉丁美洲国家,以避免金融危机对研究结果产生影响,剔除后样本回归结果不变。

(4)文章构建滞后投资变量因变量Lagged Investment,来检验资本支出的自相关作用,发现滞后投资与当期投资之间呈显著相关,前期投资将减少当期投资。

(5)文章进行了随机安慰剂测试,随机选取一个样本国家前5年中的非选举年日期,作为新的选举日期,并根据平均选举周期来构造剩余的选举周期,结果表明投资率变化不是由于数据中潜在的时间趋势导致的。

(6)文章删除了占比过高的美国,英国和日本样本,发现比例过高的国家未推动研究结果,得到的结果不变。

(7)为了提高稳健性,文章使用增长机会、公司投资的替代度量以及其他控制变量的代理变量进行回归分析,回归结果并未受到影响。

5.排除其他解释

文章考虑了选举影响经济活动发生变化的其他渠道:具有政治联系的公司可在选举期间增加投资来帮助参选者获选,回归结果表明政治关联并未影响不确定对投资的作用。同时文章通过CBI来衡量政府是否会用货币政策工具来挤出私人投资,对高CBI样本进行检验,发现财政或货币政策的操纵并没有影响结果。

同时文章检测了国家使用的政策工具,主要考虑了:政府支出的增长,货币供应量(M1)的增长,实际利率和通胀率,研究发现无论是完整样本还是选举时间固定的子样本中政府开支、货币供应、利率或选举前通胀率的增长均没有显著差异,表明企业投资中选举与执政者的机会主义行为无关。

6.投资率与现金持有量

文章最后考虑了企业在选举期间出于预防和交易动机的现金持有行为,研究了全国大选前后企业的现金持有行为,发现选举年公司减少了投资,现金持有量增加,并且现金持有量的增加几乎抵消了选举年投资支出的下降,即政治不确定性导致企业削减投资并暂时增加现金持有量,直到选举不确定性得到缓解。

结论

文章研究表明举行全国选举之前,企业投资往往较低,并且控制投资机会和经济环境因素后,与非选举年的投资率相比,选举前企业投资率平均下降4.8%,企业往往会对选举更加谨慎,在与选举结果相关的不确定性得到缓解之前,它们会暂停投资支出,支持了政治不确定假说。

同时文章发现在国家内部,当选举结果更难以预测时,资本支出的减少幅度更大;对于选举时间确定的国家,若选举结果更难预测时,投资会在选举不确定性得以缓解后恢复到高于正常水平的程度;同时对于行政权限制衡不佳、政府不稳定以及中央政府支出与GDP比率较高的国家,政治不确定对投资的影响更大;对于政治敏感性更高的行业,大选前后的投资变化更大。

总之,研究结果表明:政治对企业的实际投资决定至关重要,正常的政治程序以及选举前后政策改变的可能性都会影响企业投资决策的方式;由于不确定性程度的变化会导致投资支出的周期变动,故应当对公司投资动态予以重视。

Abstract

We document cycles in corporate investment corresponding with the timing of national elections around the world. During election years, firms reduce investment expenditures by an average of 4.8% relative to nonelection years, controlling for growth opportunities and economic conditions. The magnitude of the investment cycles varies with different country and election characteristics. We investigate several potential explanations and find evidence supporting the hypothesis that political uncertainty leads firms to reduce investment expenditures until the electoral uncertainty is re-solved. These findings suggest that political uncertainty is an important channel through which the political process affects real economic outcomes.