论文标题:Do Local Governments Present Required Disclosures for Defined Benefit Pension Plans?

中文标题:地方政府按要求对固定收益养老金计划进行披露了吗?

原文来源:Vermeer, Thomas E.; Styles, Alan K.; Patton, Terry K. 2012. “Do local governments present required disclosures for defined benefit pension plans?” Journal of Accounting & Public Policy, 31 (1): 44-68.

供稿:杨柳燕

封面图片来源:Pexels

编者按

伊利诺伊州和新泽西州等地最近广为人知的养老金丑闻凸显了政府披露养老金信息对州和地方政府的重要性。文章使用密歇根州和宾夕法尼亚州233个地方政府的养老金相关数据,考察了地方政府是否遵循GASBS第27号文件的披露要求,以及影响披露质量的因素。描述性统计发现,很多具有唯一雇主定义的养老金计划的政府不符合披露要求。回归结果表明,若地方政府参与GFOA证书计划、具有更高的债务、受到国家监督以及所在地官员为上级任命而非民选产生的情况下,将更有助于其遵循GASBS第27号文件的披露要求。同时,对于资金不足的养老金计划,政府不太可能进行披露,同时披露质量较低。Elgin等(2010)指出,没有资金保障的养老金计划已成为选举问题。随着这一问题日益重要,文章的结果有助于财务报表使用者和外部审计人员识别可能提供不完全养老金披露的政府。

研究背景

养老金计划是政府的一项重要财政义务,在政府会计准则委员会(GASB)的历史上发挥了重要作用。1994年的GASBS第27号文件首次要求州政府和地方政府必须在政府财务报表中确认与养老金有关的负债(ARC)。ARC是精算确定的金额,通常由两部分组成:正常成本(精算成本法分配给当期雇员因该期间提供服务而获得的金额)和应摊销的精算应计负债(养老金计划中精算应计负债超过精算应计资产的数额,即UAAL)。然而,UAAL无需在政府资产负债表上报告,仅需在补充资料(RSI)中披露。文章提到的43个可能要求的披露中,最重要的披露是UAAL披露和RSI中的相关披露。

GASBS第27号文件强调披露养老金信息的主要原因有三个:(1)养老金相关负债可能是对政府财政资源的重大要求;(2)与根据合同安排估价的其他负债不同,对ARC、养老金费用、养老金债务净额(NPO)和UAAL的估值需要大量假设,如:精算日期、预期通货膨胀率和预期投资回报率等,预期投资回报率是反映养老金负债风险状况的贴现率,与营利性和非营利性实体使用低风险调整的贴现率来计算其养老金负债的市场价值不同,GASBS第27号文件允许政府使用计划资产的预期长期回报率作为贴现率;(3)鉴于上述假设众多,有许多不同的方法来衡量养老金计划负债。同时考虑到政府财务报表使用者对养老金负债的使用需求,所以其中最为重要的是与UAAL相关信息和计划资产的预期投资回报率的披露。

最近伊利诺伊州和新泽西州的养老金丑闻以及宾夕法尼亚州哈里斯堡和加利福尼亚州圣地亚哥的地方政府丑闻突显了政府按GASBS第27号文件的要求披露养老金信息的重要性。而以往文献主要研究了财政压力和政治影响对各州和地方政府固定收益养老金计划精算方法和假设的影响,审查了筹资水平和性别对养老金计划的影响。但对GASBS第27号文件要求披露的养老金计划则鲜有文献研究。因此作者以代理理论和公共选择理论为基础研究了地方政府根据GASBS第27号文件的披露要求进行披露的激励和抑制因素。

假设提出

GFOA证书计划是衡量财务报告和披露质量的一种常见指标,在政府部门得到了广泛的认可和尊重。鉴于该计划是自愿的,且经过专家审查员审查,可以直接地衡量与养老金有关的披露。因此文章提出假设H1:参与GFOA证书计划的地方政府更有可能遵循GASBS第27号文件对养老金计划的披露要求。

尽管GASB将选民、监督官员和债券市场参与者确定为政府财务报表的重要使用者,但许多人认为债券市场参与者(即投资者和债权人)是主要使用者。更多债务带来更多监督,政府管理者可能会提出一整套财务报表来降低这些成本。基于此,文章提出假设H2:债务较高的地方政府更有可能遵循GASBS第27号文件对养老金计划的披露要求。

由于声誉问题和审计公司的专业知识,较大的审计公司更有可能与高质量的财务报表联系在一起。因此文章提出假设H3:经过四大会计师事务所审计的地方政府更有可能遵循GASBS第27号文件对养老金计划的披露要求。

鉴于各州与地方政府之间密切的财政关系,各州往往对地方政府的财务报告进行重大监督,从而促使某些地方政府进行额外披露。基于此,文章提出假设H4:受到国家更大监督的地方政府更有可能遵循GASBS第27号文件对养老金计划的披露要求。

被任命的官员(市和县的管理人员)比民选官员更有可能提供额外的监督,因为任命的官员更不受政治环境的影响。但另一方面,被任命的官员作为养老金计划的参与者,有动机使当选的民选官员增加退休福利,以谋取私利,并不披露这些项目,从而降低信息透明度。文章提出假设H5:任命的官员与地方政府遵循GASBS第27号文件对养老金计划的披露要求的可能性无关。

研究设计

1.数据与样本

为了检查地方政府是否遵守GASBS第27号文件中的披露要求,作者根据以下条件进行州的选择:(1)单一雇主的养老金计划,(2)财务报表经GASB颁布的公认会计原则审定,(3)可提供电子或纸质财务报表。因此,作者选择了宾夕法尼亚州和密歇根州至少有一个单一雇主养老金计划的地方政府为研究样本,所需的2005年审计财务报表通过当地政府网站获得。最终,共获得233个地方政府样本,有73个县(密歇根州22个;宾夕法尼亚州51个),160个市(密歇根州86个;宾夕法尼亚74个)。考虑到披露水平每年都保持相当稳定,因此文章的样本仅包括1年。

2.主要模型与变量

作者使用以下模型来检验关于解释地方政府倾向于根据GASBS第27号文件中的披露要求对固定收益养老金计划进行必要披露的因素的假设:

其中INDEX为适用于当地政府养老金计划的财务报表中所要求披露的百分比;GFOA为虚拟变量,如果地方政府参与GFOA证书计划取值为1,否则为0;DEBT为非流动负债与总人口比率的自然对数;BIG4为虚拟变量,如果由四大会计师事务所审计取值为1,否则为0;STATE为虚拟变量,如果地方政府在密歇根州取值为1,否则为0;APPOINT为虚拟变量,如果政府由专业人员管理取值为1,否则为0;POP为人口总数的自然对数;GOVTYPE为虚拟变量,如果地方政府是市政府取值为1,否则为0;ABILITY为无限制净资产与总支出的比率(持续服务能力比率);FUNDED为虚拟变量,如果养老金计划有UAAL(即养老金计划的精算应计负债超过精算计划资产部分)取值为1,否则为0;INCOME为人均收入的自然对数。

实证分析

1.描述性统计

在43种可能披露的描述性统计中,对于GASBS第27号文件第20段要求的9项一般披露,绝大多数政府提供了该计划的基本信息(计划名称等);对于第21段的必要要求披露,只有78%的政府在财务报表附注中进行了披露;对于精算方法和假设的完整披露,28%的政府没有提供关于通货膨胀率假设的信息,16%的政府提供的UAAL不完整;对于GASBS第27号文件要求的在RSI中提供3年期间的额外精算信息,只有65%的政府按照要求将最近一次评估和之前两次评估的资金进度计划在RSI中进行了披露。

在全样本以及密歇根和宾夕法尼亚子样本的所有43种可能披露的财务披露指数(index)分布中,全样本的披露指数平均值为82%,密歇根州和宾夕法尼亚州政府在所有43种可能披露的信息的遵守情况上存在显著差异。对于GASBS第27号文件中可能披露的子项目的披露指数分布情况中,精算方法和假设子样本的披露指数(85%)结果与总体指数相对一致,而UAAL和RSI子样本中的披露指数(76%)则明显低于与总体指数。造成这一差异的原因可能是RSI中的养老金披露的复杂性以及对RSI较低的审计要求。

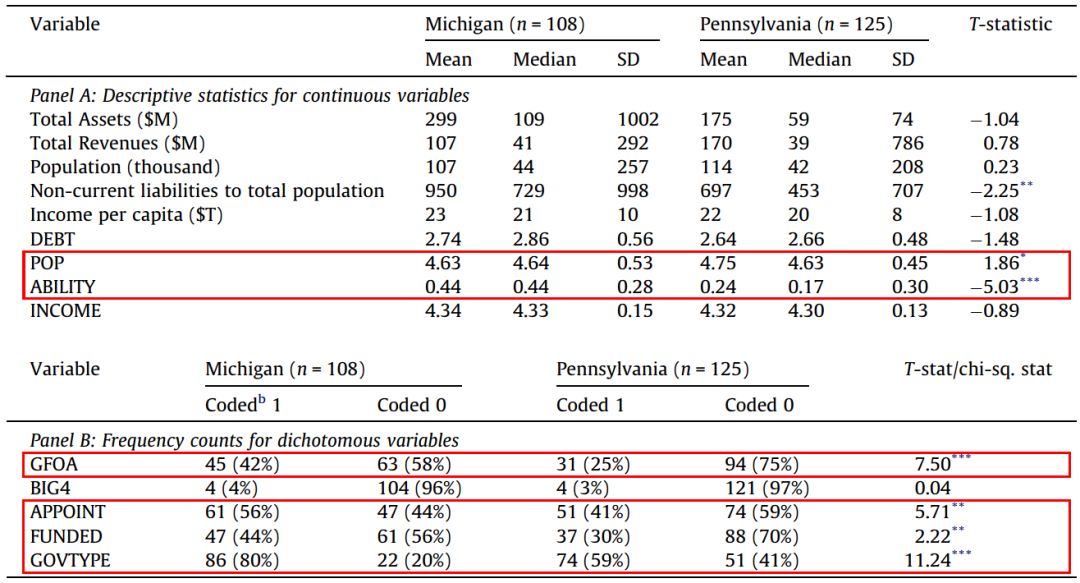

表1给出了按州划分的变量的描述性统计数据。结果表明,密歇根州和宾夕法尼亚州在 POP、ABILITY、GFOA、APPOINT、FUNDED和GOVTYPE方面有显著差异。

表1 按州划分的变量的描述性统计

2.回归结果

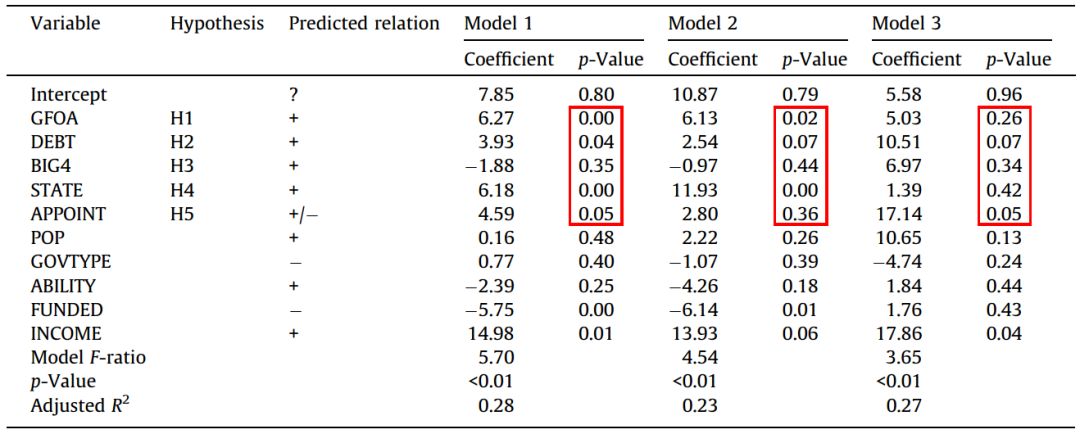

表2报告了地方政府养老金计划财务披露指数的OLS回归结果(模型1为所有43种可能的披露,模型2为10种精算方法和假设,模型3为UAAL和RSI中的相关披露)。模型1、2和3在p值< 0.01时都是显著的,调整后的R2分别为0.28、0.23和0.27。

结果表明,参与GFOA证书计划会增加政府披露43个所有可能的养老金相关信息的倾向。这些结果适用于10种精算方法和假设(模型2),但不适用于UAAL和RSI中的相关披露(模型3)。假设H1得以验证。

债务对财务报告披露质量有正向显著影响,但是否经过四大会计师事务所审计并不重要,因此假设H2得以验证,但H3未得到验证。BIG4缺乏显著性的主要原因可能是四大会计师事务所在文章的研究中只审计了4%的政府。

密歇根州政府监管力度的加大影响了政府将所有43种可能的信息披露包括在内的倾向。与GFOA证书计划类似,这个结果对于10种精算方法和假设披露(模型2)是稳健的,但对于UAAL和RSI中的相关披露(模型3)则不显著。假设H4得以验证。

虽然GFOA证书计划和政府监督力度不影响政府在RSI中纳入UAAL和相关披露的倾向,但任命官员在模型3中对披露指数具有显著影响。这一结果表明,外部监督可能不会影响RSI中的UAAL和相关披露,但政府工作人员的存在对其影响显著。假设H5被拒绝。

表2 地方政府养老金计划财务披露指数的OLS回归结果披露的回归模型

3.敏感性分析

为了检验异常数据对回归结果的影响,作者进行了以下检验:(1)在SAS中进行DFITS测试,DFITS从本文的233个观察样本中识别出9个异常值(即DFIS值的绝对值大于1),作者使用剔除这9个观察值的样本进行回归;(2)为了检验45个未披露资金信息的政府对回归结果的影响,作者使用在RSI中披露资金信息的188个政府进行回归;(3)考虑到融资规模的重要性,作者使用188个政府的缩减样本进行回归,并用连续变量(UAAL总额或资金过剩与无限制净资产的比率)来代替虚拟变量FUNDED,最终回归结果均与主要回归结果相似。

研究结论

本文使用密歇根州和宾夕法尼亚州233个地方政府的养老金相关数据,考察了地方政府是否遵循GASBS第27号文件对养老金计划的披露要求,以及披露质量的影响因素。本文的描述性统计表明,很多具有唯一雇主定义的养老金计划的政府未按要求进行披露。回归结果表明,参与GFOA证书计划、更高的债务、受国家监督以及所在地官员为上级任命将更有助于地方政府遵循GASBS第27号的披露要求。同时,资金不足的政府对养老金计划不太可能进行披露,同时披露质量较低。Elgin等(2010)指出,没有资金保障的退休福利已成为选举问题。随着这一问题日益重要,本文的结果有助于财务报表使用者和外部审计人员识别可能提供不完整养老金披露的政府。

文章受到以下限制。首先,这项研究调查了密歇根州和宾夕法尼亚州地方政府对养老金计划披露要求的遵守情况,但无法证实该结果是否适用于政府部门的其他要求披露和其他州的地方政府。其次,文章的结果可能无法推广到企业部门。最后,文章的样本来自2005年,尽管Botosan(1997)and Gore(2004)指出,随着时间的推移,披露政策保持相对稳定,但最近的经济衰退和股票市场下跌导致养老金计划资金不足,地方政府债务增加。鉴于这些考虑,作者认为未来的研究可以从几下几方面着手:(1)检查确认的养老金负债与在财务报表附注中披露这些负债的相关性和可靠性是否存在差异;(2)审查债券评级机构在其债券评级评估中披露UAAL和精算方法及假设;(3)检验这些结果是否适用于政府部门。这些问题的答案将有助于确定在财务报表中确认养老金负债和在财务报表附注中披露这些项目的重要性。

Abstract

Recent well-publicized scandals have highlighted the importance of defined benefit pension plans for state and local governments. Using pension related data for 233 local governments in Michigan and Pennsylvania, we examine whether local governments follow the disclosure requirements under GASBS No. 27, and the factors that explain a government’s propensity to include these items. Our descriptive statistics suggest that a significant number of governments with sole-employer defined benefit pension plans are not complying with these requirements. Our regression results suggest that the GFOA Certificate of Achievement Program, debt, state oversight, and appointed officials impact a government’s propensity to follow the disclosure requirements of GASBS No. 27. Our findings also suggest that pension plans that are under-funded are less likely to include these disclosures and disclosure quality is lower for disclosures in required supplementary information compared to those in the financial statement notes. Elgin et al. (2010) noted that unfunded retirement benefits have become an election issue, and unions are fighting back. As the importance of this issue intensifies, it is critical that interested parties have a complete set of facts to make informed decisions. Our regression results should be useful to users and external auditors in identifying governments that are likely to provide incomplete pension disclosures.