论文标题:The role of stock ownership by US members of Congress on the market for political favors

中文标题:美国国会议员持股在政治市场上的作用

原文来源:Ahmed, Tahoun,. 2014. “The Role of Stock Ownership by US Members of Congress on the Market for Political Favors.” Journal of Financial Economics 111(1): 86-110.

供稿:黄莎

封面图片来源:Pexels

编者按

文章旨在探讨政治家持股是否有助于加强与企业之间非合同利益交换关系。通过研究发现:美国国会议员在给予其政治支持的公司中的持股比例会高于其他公司,该类公司能获得更多的政府合同;当政治家抛售股票时,公司会停止对其提供的政治支持,同时公司未来将不会获得政府合同,公司业绩也会下降;当政治家快退休时,会将股票抛售给向其提供政治支持的公司而非其他公司。

研究背景

已有研究表明,政治家与企业之间存在非合同利益交换的关系,两者间行为的不确定性很高,任何一方食言,均无法通过法院解决,双方的利益缺乏有效的保障,需要有适当的机制来减少这种不确定性(Baron, 1989)。同时已有研究只强调了两者间非合同利益关系的存在,并没有进一步探究政治家与企业之间实施这种交换关系的潜在机制。基于此,文章进行了进一步研究,考察政治家持股是否是加强其与企业之间非合同利益交换关系的有效机制。研究结果证实,政治家通过持股将自己的利益与公司利益紧密联系起来,从而确保采取符合公司最佳利益的行动,同时公司也会为其政治选举提供大力支持。

假说提出

Kroszner and Stratmann (1998)认为建立专门的常设委员会是防止政企关系破裂的有利机制,在这种机制下,政企间可以进行反复互动,从而建立起可信的声誉和长期的关系,这对政治家和企业都是有利的。但是,政治家并非均能在委员会中任职,即便政企间可以进行反复互动,仅仅依靠声誉发展和反复互动来加强两者间的关系可能也是不够的(McCarty and Rothenberg, 1996; Samuels, 2001)。因为这样既无法有效地遏制政治家当选后的离职行为,又不能确保公司不会同时为政治家的竞争对手也提供政治支持。因此,政企之间的反复互动不太可能发生,需要一种机制来减少他们事前对各方在事后如何表现的不确定性。

文章预测政治家持股是一种能有效避免政企关系破裂的有效机制。一方面,在这种机制下,政治家将自身利益与企业紧密联系在一起,能确保政治家采取符合公司最佳利益的行动,公司在选举期间支持这些政客动机会加强;另一方面,股权也为那些没在委员会中任职的政治家提供了与企业进行反复互动的机会。为此,文章提出如下七个假设并进行验证:

H1:政治家持股与企业提供的政治支持之间存在正相关关系

H2:政治家持股和企业为政治家提供的政治支持的这两者联系是一种相互作用,这种相互作用决定了政治家和企业之间建立相互关系的价值

H3:受政治家财政激励的影响,政治家持股与企业提供的政治支持之间的关系会加强

H4:政治家持股和企业提供的政治支持之间的关联度加强时,企业获得的政府合同数量也会增加

H5a:当政治家抛售股票时,过去受到过企业支持的政治家在未来继续受到其支持的可能性会减少

H5b:上述假设对于具有更高财务激励的政治家来说效果更加显著,尤其在缺乏保护政治家与公司关系不受破坏的替代机制的情况下更为强烈

H6:当受到企业支持的政治家抛售该公司的股票时,该公司失去了未来的利益,业绩会下降。相反,当没有受到企业支持的政治家撤资时,对公司的利益和业绩将不会对产生影响

H7:政治家快退休时,会将股票抛售给向其提供政治支持的公司而非其他公司

研究设计

(一)数据和样本

1.股权数据

文章通过政治中心(Center for Responsive Politics, CRP)网站收集了2004-2007年间政治家持有的642家独特公司的股票数据。由于政治家只需要报告其在年底价值超过1000美元或收入超过200美元的股票,不需报告持有的确切价值而只需勾选出资产所处的价值范围,因此CPR会进行额外研究确认其确切价值,但当只能确定范围时,就采用其所处范围的中点值,最后共获得了709名政治家的持股数据。

2.政治教育委员会(Political Action Committee, PAC)募捐额

文章通过CRP网站收集了样本公司相关的所有的PAC募捐额相关的数据,然后收集了PAC在参众两院选举中对候选人(无论是胜利者还是失败者)提供的募捐额的数据。当一些公司会建立几个PAC,且每个PAC都为同一个候选人提供募捐额时,则采用每个候选人从同一家公司的PACs收到的每一笔捐款的合计数。

3.政府合同

文章通过鹰眼出版公司(Eagle Eye Publishers)收集了2004年至2008年样本公司的政府合同的总价值,大约20%的公司在样本期间没有收到合同。

(二)主要模型和变量

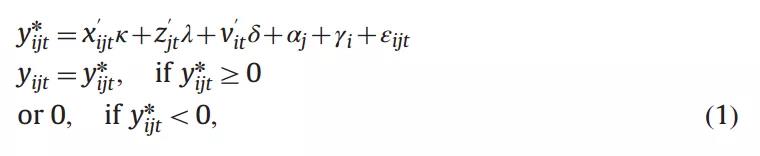

文章主要使用模型(1)来检验某个政治家是否对某家公司进行投资以及投资的金额。

在模型(1)中,被解释变量y*ijt为期望持股金额,yijt是实际持股金额,当y*ijt值为正时,期望持股金额与实际持股金额相等;当y*ijt值为负时,实际持股金额为零。文章对实际持股金额的度量为一加上政治家投资时所持股份的美元值取自然对数。解释变量中,xijt包括政治家-企业特有的特性,具体分为三个度量指标:PACjit为虚拟变量,当政治家i在t年从j公司获得竞选捐款,则等于1,否则为0;Com-Firm-Matchijt为虚拟变量,当j公司所属的行业在t年受到政治家i的国会委员会的影响时,其值为1,否则为0;State-Firm-Matchij为虚拟变量,当j公司的总部与政治家i属于同一州,其值为1,否则为0。Zjt包括特定于公司的特征:规模、账面收益率、12月买入持有的股票回报、日收益标准差、股息率、资产负债率、资产收益率。Vit则包括政治家的特定特征:净资产、年龄和性别。aj和γi分别用来捕捉企业和政治家不可观测的非时变特征。

文章用模型(2)来检验政企关联度加强时,是否会给企业带来潜在利益,即企业获得的政府合同的数量是否会增加。在模型(2)中,被解释变量Government_Contractsjt为1加上在t年时授予公司j的采购合同的总价值的自然对数。另外,文章用模型(3)来检验政治家抛售股票是否意味着政企关系的终结。在模型(3)中,被解释变量PAC_Discontinuationijt为虚拟变量,如果政治家i在t-1年时收到捐赠额,但是在t年时未从公司j获得捐赠额,则取值1,否则取0。

实证分析

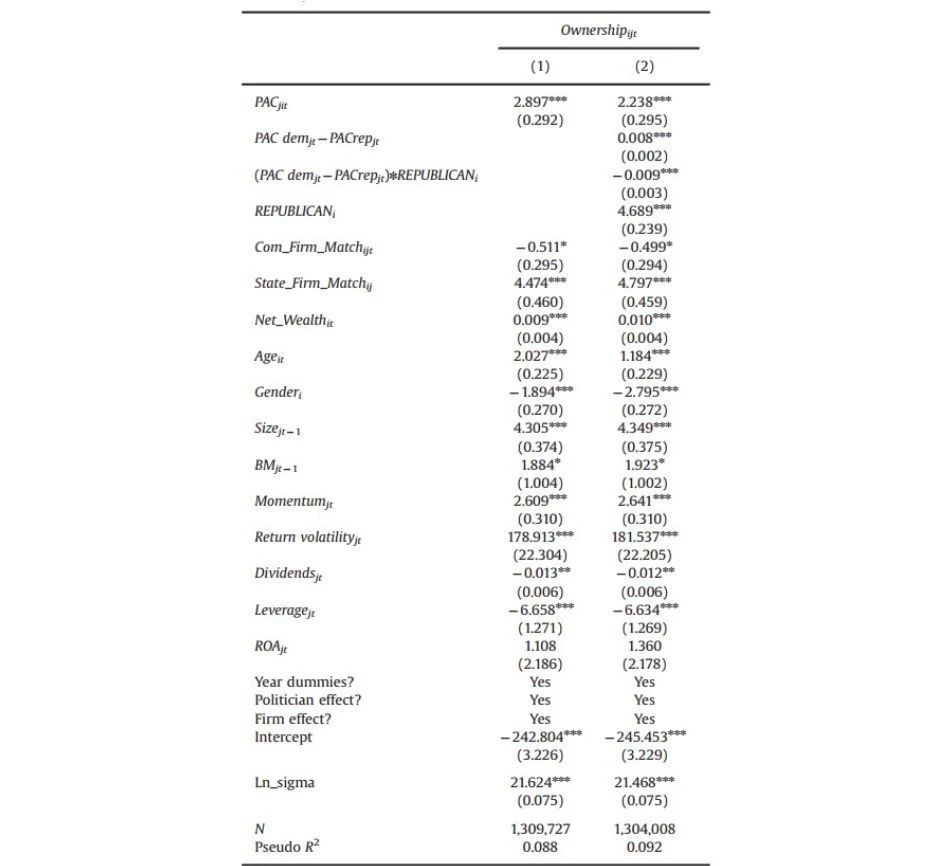

为了检验政治家持股与企业提供的政治支持之间的正相关关系,文章进行了两个检验:第一个检验侧重于公司直接向政治家提供的政治支持;第二个检验侧重于公司向政治家所处党派提供的政治支持。回归结果如表1所示。表1中第1列表明,政治家持股与政治支持之间存在正相关关系,政治家在那些不受其政治委员会控制的公司中持股比例更高。

PACdemjt-Pacrepjt为公司j在t年提供给民主党候选人与共和党候选人的竞选捐赠额的差额。Republican为虚拟变量,如果政治家是共和党则为1,若为民主党则为0。表1中第2列表明,民主党在支持其公司的持股比例高于共和党,这说明在某种程度上,党派关系会影响政治家的投资决策。

表1 政治家持股与企业提供的政治支持之间的关系

为了检验政治家持股与企业提供的政治支持的关联是否在某些情况下更强,文章从四种情况下进行了检验:政治家是否在公司的政治委员会中任职、公司的规模、政治家的权力、被调查的政治家。回归结果表明,当政治家未在公司的政治委员会任职、公司规模越小以及政治家越有权势时,政企关联性越强;而当政治家被调查时,政企关联性会减弱。

为了检验政治家财政激励作用对政企关联性的影响,文章主要采用三种度量指标来衡量政治家的财政激励作用的大小:持股数量、交易频率、股权价值占净值产的百分比。文章将样本分为:高财政激励的政治家与低财政激励的政治家,并进行跨样本的限制性测试。通过公式(1)回归发现:持股数越少、交易频率越低以及股权价值占净资产百分比越大时,政企关联度越高。即政治家财政激励越高,政企的关联度也越高。

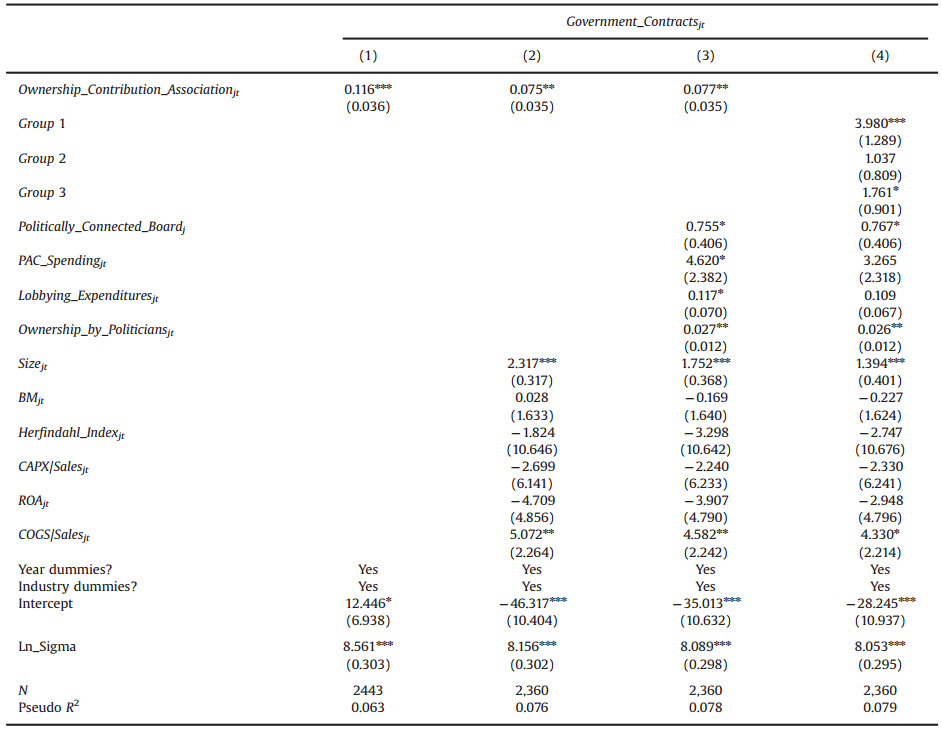

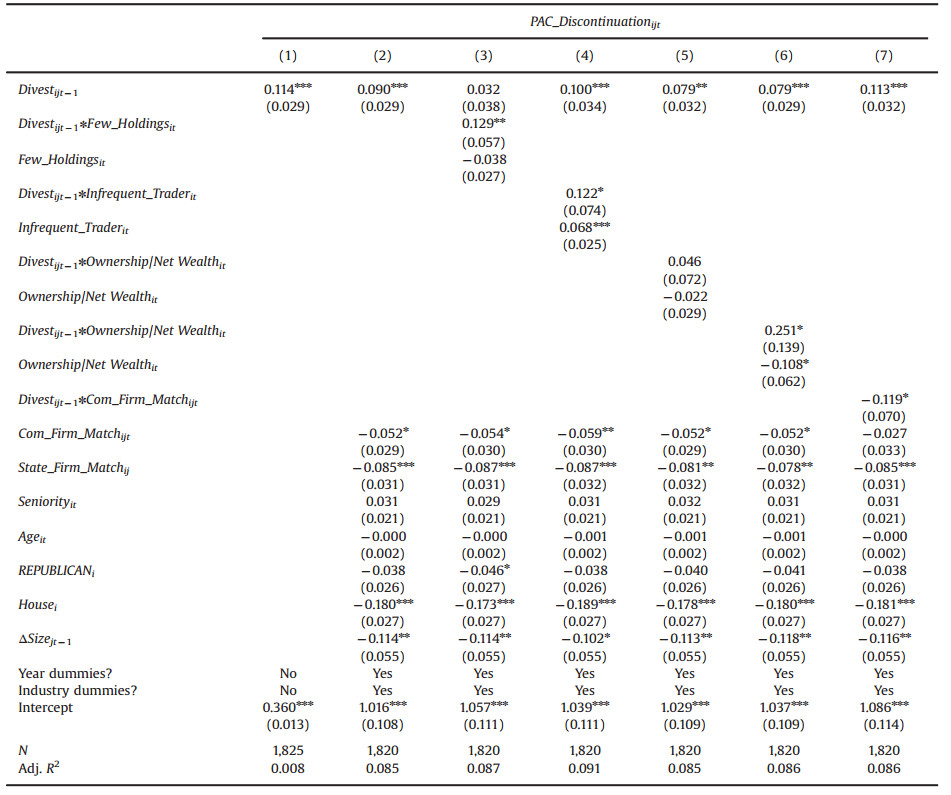

文章通过公式(2)回归发现,当政企关联度加强时,企业获得的政府合同数量也会增加,回归结果如表2所示。另外,表3结果显示,当政治家抛售股票时,增加了终止其与向其提供政治支持的公司关系的可能性,这一效果对具有高财务激励的政治家和在缺乏保护政企关系的替代机制的情形下更为显著。当受其支持的政治家抛售股票时,企业未来将很可能不会获得政府合同,企业业绩也会随之下降。为了检验政治家在快退休时是否会将股票抛售给给其提供政治支持的公司而非其他公司,文章将实际退休前的一段时间视为“退休预期”期间,研究发现:政治家快退休时,会将股票抛售给向其提供政治支持的公司而非其他公司。

表2 政企关联度与政府合同之间的关系

表3 政企关联度与政治家抛售股票之间的关系

进一步分析

文章进一步研究发现:政治家们会更多地投资于能获得政府合同的公司,因为政府合同能同时给企业和政治家都带来比较大的收益,这也反映出政治家的投资行为会受到预计能获得的财务收益大小的影响;同时政治家会避免与竞争同一政府合同的公司建立联系,因此政治家在某一行业的股权会高度集中在少数的公司。

研究结论

文章通过研究发现,政治家持股是一种促进政治家与公司建立长期关系的有效机制,能将政治家的利益与企业的利益紧密结合起来,从而确保政治家会采取符合企业最佳利益的行动。具体而言,美国国会议员在给与其政治支持的公司中的持股比例会高于其他公司,该类公司能获得更多的政府合同;当政治家抛售股票时,公司会停止对其提供的政治支持,同时公司未来将不会获得政府合同,公司业绩也会下降;当政治家快退休时,会将股票抛售给向其提供政治支持的公司而非其他公司。

Abstract

I examine whether stock ownership by politicians helps to enforce noncontractible quid pro quo relations with firms. The ownership by US Congress members in firms contributing to their election campaigns is higher than in noncontributors. This bias toward contributors depends on the financial incentives of politicians and the relation’s value. Firms with a stronger ownership–contribution association receive more government contracts. The financial gains from these contracts are economically large. When politicians divest stocks, firms discontinue contributions to the politicians, lose future contracts, and perform poorly. Politicians divest the stocks in contributors, but not in noncontributors, in anticipation of retirement.