论文标题:Why Do Cities Hoard Cash?Determinants and Implications of Municipal Cash Holdings

中文标题:为什么城市会囤积现金?城市现金持有量的决定因素及其影响

原文来源:Angela K. Gore. 2009. “Why Do Cities Hoard Cash?Determinants and Implications of Municipal Cash Holdings.” The Accounting Review 84(1):183-207.

供稿:田甜

封面图片来源:Pexels

编者按

文章主要研究城市现金持有量的决定因素以及高水平现金持有量导致的影响。文章首先考虑城市管理者持有现金的动机是为满足预防性现金需求和保证城市的正常运营,发现收入波动大、收入来源少、增长较快的城市现金持有量较高,而规模较大、财政收入较多的城市现金持有量较低。其次,文章检验了超额现金是否会引发代理问题,发现持有超额现金的城市在管理费用、城市管理者薪酬和奖金上支出更多;此外,分期分级委员会制度和董事会(理事会)的非独立性会加剧城市持有超额现金的情况,且没有任何证据表明持有超额现金的城市会减税或退税,这表明高水平现金持有量与代理问题有关。

研究背景

城市会在经济景气时储存现金(即“雨天基金”)以满足经济衰退时对现金的需求,从而向市民提供稳定的服务。储存“雨天基金”通常被认为是审慎的财务管理行为,但研究表明,城市持有过多的现金也可能是城市管理者的自私行为。

Fisman和Hubbard(2005)研究了非营利组织持有捐赠基金的决定因素,发现非营利组织管理者持有现金是以预防为目的。Core等(2006)的研究发现,高水平现金持有量会导致非营利组织管理者和捐赠者之间的代理问题。政府机构与企业和非营利组织有着根本的不同。一方面,非营利组织会受到大型捐赠者的监督,而政府机构的监督环境相对薄弱,且其有权向公民征税增收,因此城市的代理问题可能比非营利组织更严重;另一方面,政府机构可以通过减税或退税的形式将多余的现金返还给公民,因此城市的代理问题也有可能比非营利组织相对轻缓。最后,政治环境的性质使得政府部门与非营利组织和企业环境都不同,城市官员定期面临竞争性选举,这会鼓励当选官员为了选民的利益而避免持有过多的现金,但若选举缺乏竞争性,现任官员地位稳固,那么就会出现城市持有过多现金的现象和可能的代理问题。

基于此,文章研究了城市一般的现金持有量和持有现金的动机,并检验城市持有超额现金是意味着代理问题还是审慎的财务管理行为。此外,文章还探讨了城市管理者的地位稳固的特征是否与持有超额现金相关。

理论分析

1.预期现金持有量的决定因素

在文章中,预期现金持有量被定义为,在不存在代理问题的情况下,城市现金持有量的基准水平。文章假设以下因素与城市的预期现金持有量相关:现金流量的不确定性、信贷市场的准入机会、有限的收入来源、城市规模、城市增长和城市财政收入。

具体而言,文章认为,当城市的收入(即现金流量)不稳定时,管理者会增加现金持有量以维持稳定的服务水平。当城市的收入来源有限时,比如其收入高度依赖财产税,导致资金筹集相对困难,管理者会增加现金持有量以满足预防性现金需求。若城市规模较大,可以产生规模经济,管理者持有的现金会相对较少。若城市在未来有增长的趋势,为满足未来资本支出的资金需求,管理者会增加现金持有量。受到政府监管等因素的影响,持有高额现金的城市不太可能获取财政收入。此外,对于信贷市场准入这一因素,一方面,如果城市的市场准入受到限制,融资来源有限,那么城市会因过高的交易成本而增加现金持有量;另一方面,不同于企业或非营利组织,城市的违约风险低,不太可能受到市场准入限制,因此较低的资本成本和高回报率的投资机会可能鼓励城市持有现金。综上,文章假设,城市现金持有量与收入波动程度、有限的收入来源及城市增长速度正相关,与城市规模和财政收入负相关,与信贷市场准入机会的关系尚不明确。

2.超额现金与代理问题

在文章中,超额现金被定义为超过现金基准水平(即预期现金持有量)的现金。文章认为,城市持有超额现金的动机主要包括两方面:一是超额现金储备有利于保持未来提供服务的稳定性,这符合审慎的财务管理动机;二是超额现金储备是为了管理者自身的私利,这表明超额现金储备与代理问题有关。

已有研究表明,对于非营利组织,低项目费用比率和高额的管理者薪酬意味着代理问题。如果持有超额现金的城市管理者是为谋取私利,超额现金与管理费用和管理者薪酬应呈现正相关的关系;反之,如果城市持有超额现金的动机为审慎的财务管理,管理费用与超额现金之间应呈现负相关的关系。

3.超额现金与治理特征

文章还考虑了超额现金与城市的治理特征之间的关系。具体而言,文章考虑管理者的地位稳固特征是否与高水平现金持有量相关。一方面,如果管理者地位稳固且重视高水平现金的灵活性,他们则更愿意持有现金;另一方面,地位稳固的管理者也可能愿意立即支出多余的现金。因此,基于理论分析的角度,管理者的地位稳固特征与现金持有量之间的关系尚不明确。

研究设计

1.数据与样本

文章的数据来自1997年至2003年美国人口普查局数据库中对所有城市、城镇、行政区和村庄的年度调查结果。该普查数据库提供收入表和资产负债表数据。剔除缺少现金或运营费用数据、没有连续四年的观测数据和明显错误的数据后,文章最终得到9413个观测值。

2.主要模型与变量

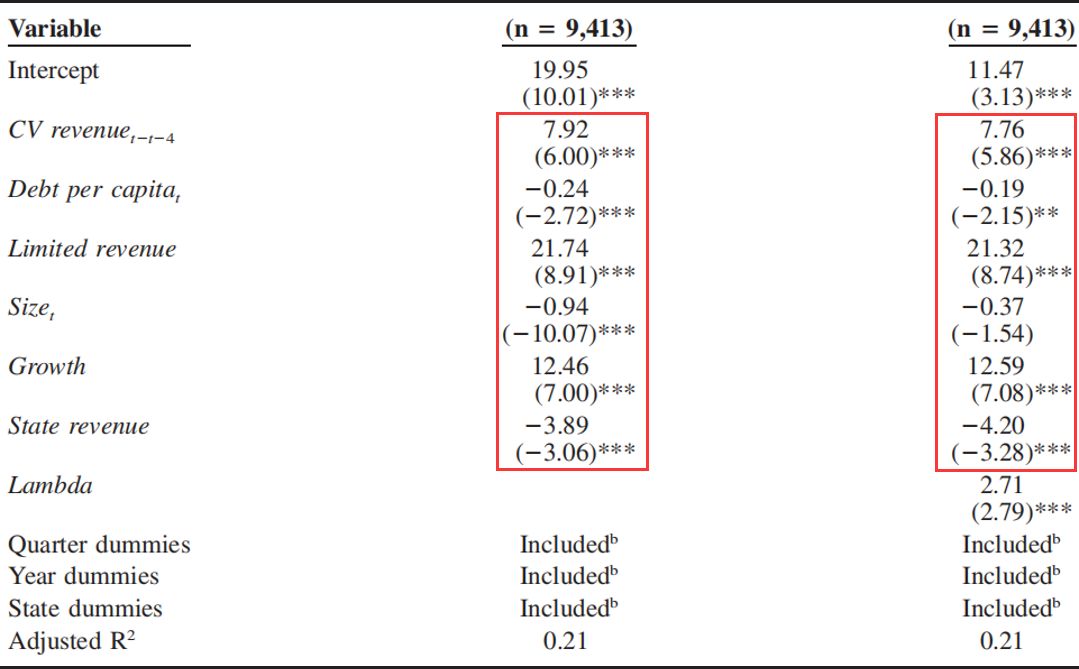

文章使用模型(1)来检验城市预期现金持有量的决定因素:

在模型(1)中,被解释变量Cash/Expenditures为现金及现金等价物与月度运营和利息费用的比率,其中现金排除了养老金计划中的现金储备。解释变量中,CV revenue为收入的变异系数,衡量收入的波动性;Debt per capita为总负债与总人口的比率,衡量信贷市场准入机会;Limited revenue为收入多样化指数,定义为所有自某一收入来源获取的收入与总收入的比率的乘积,如(r1/R)(r2/R)…(rN/R),其中ri(i=1,2,…,N)为自某一收入来源获取的收入,R为总收入;Size为总人口的对数,衡量城市规模;Growth为5年的人口变化,衡量城市增长情况;State revenue为获取的财政收入与总收入的比率。此外,文章还控制了季度哑变量Quarter,州哑变量State和年度哑变量Year。

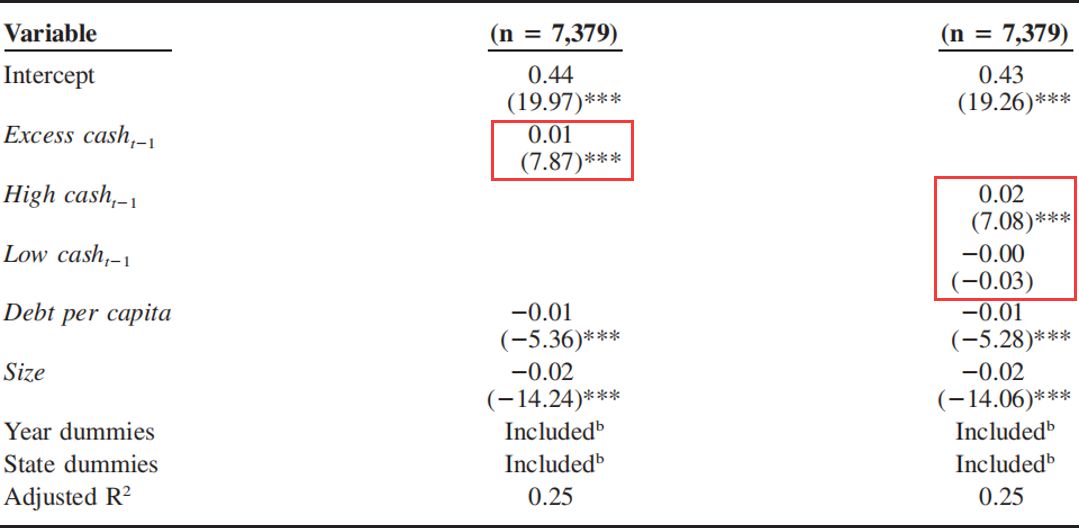

文章用模型(2)和(3)检验城市持有超额现金是否会带来代理问题,其中模型(2)检验超额现金与城市管理费用之间的关系,模型(3)检验超额现金与城市管理者薪酬之间的关系。

在模型(2)中,被解释变量Administrative为管理费用占总运营费用的比率。文章用两种方法来估计超额现金Excess cash,一是预期现金持有量模型的残差,二是纳入两个指标变量以区分残差处于最高和最低四分位数的城市。此外,文章还控制了人均债务总额Debt per capita,城市规模Size, 州哑变量State和年度哑变量Year。

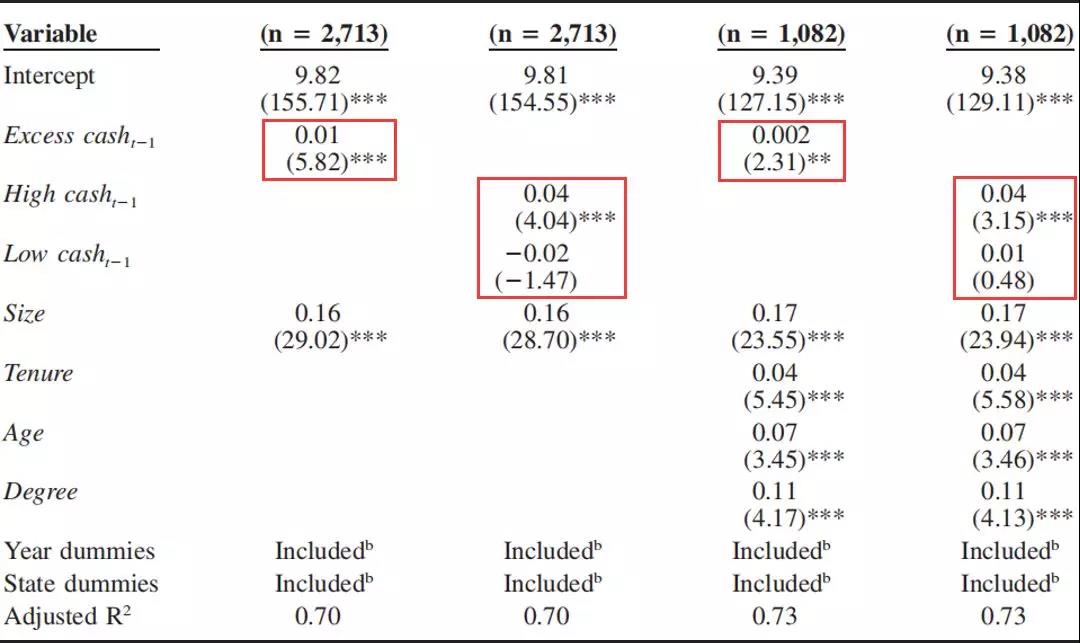

在模型(3)中,被解释变量Comp为城市管理者基本工资薪酬的对数,其余解释变量和模型一致。

实证结果

为检验城市预期现金持有量的决定因素,文章首先对模型(1)进行回归。回归结果如表1所示。表1中第1列表明,收入波动大、收入来源有限、增长较快的城市持有的现金更多,而负债多、规模较大、财政收入多的城市持有的现金更少。文章在考虑了样本自选择问题后得到的结果基本不变(如表1中第2列所示)。这表明,如果城市不能维持稳定的收入水平,其可获取资金的来源和金额受到限制,或者城市正处于增长阶段,城市就需要储备更多的现金以满足未来对现金的需求,即城市持有现金是为了满足预防性现金需求和维持正常运营。

表1 预期现金持有量的决定因素

为检验城市持有超额现金是否与代理问题有关,文章对模型(2)和模型(3)分别进行了回归。对模型(2)的回归结果如表2所示,回归结果表明,持有超额现金的城市每年的管理费用更多,超额现金与管理费用正相关。且现金持有量处于四分位中高分位的城市比低分位的城市支出更多。

表2 超额现金与城市管理费用

对模型(3)的回归结果如表3所示,除模型中已包括的变量外,文章还控制了城市管理者的年龄、任期和学历,回归结果显示,超额现金与城市管理者的薪酬有着正向且显著的关系,且持有超额现金水平处于四分位中的高分位城市的管理者的薪酬更高。此外,在考虑了关于城市管理者的特定变量如管理者的年龄、任期和学历后,回归结果不变。

表3 超额现金与城市管理者的薪酬

文章还考虑了城市管理者获取奖金的情况。结果表明,城市持有超额现金与管理者的薪酬和奖金正相关。此外,文章还检验了城市持有超额现金是为满足未来增长的可能性,以及城市会将超额现金以减税或退税的形式返还给市民的可能性,结果表明并没有证据支持以上可能性。综上结果表明,城市管理者持有超额现金为了谋取私利,这验证了代理问题的存在。

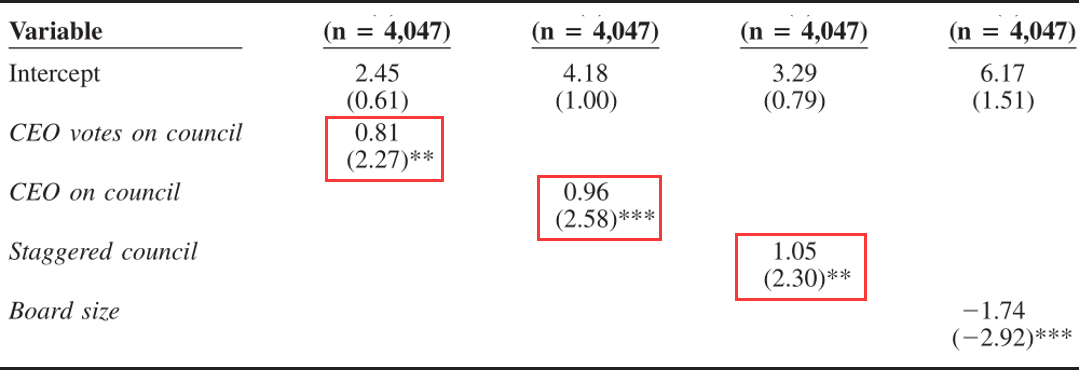

文章从两个角度考虑城市管理者的地位稳固特征,一是城市的分期分级董事会制度,二是董事会的非独立性。如果城市采取分期分级董事会制度,那么指标变量取变量1,否则取0。如果当选的最高官员在董事会(理事会)有投票权,那么指标变量取1,否则取0。如果当选的最高官员在董事会(理事会)任职,那么指标变量取1,否则取0。此外,文章还控制了董事会(理事会)的规模。回归结果如表4所示,结果表明,分期分级委员会制度、最高官员持有投票权和最高官员担任董事会(理事会)成员的情况与现金持有量正相关,而董事会(理事会)的规模与现金持有量负相关。这说明管理者的地位稳固特征会导致城市持有更多现金。

表4 超额现金与管理者地位稳固特征

研究结论

文章研究了城市现金持有量的决定因素以及高水平现金持有量导致的影响。通过实证分析,文章发现,收入波动大、收入来源少、增长较快的城市持有的现金更多,而规模较大、财政收入较多的城市持有的现金较少,说明城市持有现金是为了满足预防性需求和保证城市的正常运营。此外,文章发现持有超额现金的城市在管理费用、管理者薪酬和奖金上的支出更高,且城市的分期分级委员会制度和董事会(理事会)的非独立性与高水平现金持有量正相关,这说明城市的高水平现金持有量与代理问题有关。

Abstract

This study examines the determinants of municipal cash holdings and the implications of holding high levels of cash. The first part of the analysis investigates municipal manager incentives to accumulate cash as part of normal operations. Results indicate that municipalities with a higher variation in revenues, fewer sources of revenues, and higher growth accumulate more cash. Larger governments and those receiving relatively more state revenue accumulate less cash. Further analysis considers whether high levels of cash indicate agency problems, and finds municipalities with high cash holdings spend more on administrative expenses, city manager salaries, and bonuses. I find no evidence that municipalities with excess cash reduce taxes. The presence of staggered councils and councils that are not independent tend to exacerbate excessive cash holdings. These results are consistent with the proposition that municipalities with high cash levels have agency problems relative to those with lower cash holdings.