论文标题:Government Spending, Political Cycles, and the Cross Section of Stock Returns

中文标题:政府支出、政治周期和股票横截面收益

原文来源:Frederico Belo, Vito D. Gala, Jun Li. 2013. “Government spending, political cycles, and the cross section of stock returns”. Journal of Financial Economics, 107 (2013): 305-324.

供稿:张君

封面图片来源:Pexels

编者按

文章利用美国两党制的特点,探讨了政府支出、政治周期对股票横截面收益和企业未来盈利能力的影响,研究思路具有创新性。文章巧妙地运用政府最终购买金额占某行业总产出的比值来衡量政府支出对行业的影响力度,发现在民主党任期内,受政府支出影响程度较大企业的股票回报要高于受政府支出影响较小的企业,而在共和党任期内这种情况则恰恰相反。当前研究政府政策与资产定价的相关文献数量较少,文章丰富了相关领域的实证文献。文章的研究结论还表明政府支出可以影响实体经济,对宏观经济学研究亦有贡献。

研究背景

美国是一个两党制国家,由民主党和共和党交替执政。民主党派和共和党派的税收、政府支出、社会福利等一系列国家政策存在差异(Alesina,1987),因此政党的更替会对企业产生后续一系列影响。以政府支出为例,民主党执政时期的政府支出要高于共和党执政时的政府支出。政府支出对不同行业的影响力度也各不相同,在某些行业中,政府购买的金额占到了行业总产出的50%以上,而另外一些行业的产品则主要被用于私人消费。因此,从政府支出的角度来看,当执政党发生变化时,随之而来的政府支出的改变会对不同行业的企业产生不同的影响。文章便从政府支出这一视角出发,探讨政治周期对企业股票横截面收益的盈利能力的影响。

研究设计

政府支出相关数据来自美国经济分析局。政府支出对某行业的影响程度等于该行业政府最终购买的金额占行业总产出的比值,其中政府购买包括直接购买和间接购买。以农业为例,直接购买即政府部门直接从农业企业中购买的金额,而间接购买则指农业企业为了生产政府部门购买的产品所消耗的间接投入。这一行为间接增加了其他行业的总需求,所以政府部门对该行业也形成了间接购买。

根据企业所在行业受政府支出影响的大小,文章进一步把企业分成5组,其中政府支出的影响采用的是滞后一年的数据。在根据第t-1年的政府支出影响力度确定所在组别后,计算从第t年6月至第t+1年7月的加权平均股票回报数据作为该组的股票收益,并且每年重新分组一次。

股票月报酬率来自证券价格研究中心(CRSP),其他企业层面的财务数据来自标准普尔数据库(Compustat)或证券价格研究中心(CRSP)。为了保证结果的可靠性,文章仅保留了股票月报酬率、行业编码和市值均可获得的企业,并且剔除了金融行业和受严格管制的公用事业的企业。

样本期间为1955年至2009年,共覆盖了6个民主党任期和9个共和党任期。出于稳健性考虑,作者还将样本期间延长至1929年至2009年。

文章的研究内容主要分成三个部分:首先,文章研究了政治周期通过政府支出对未来股票超额收益产生的影响,并进一步考虑地理位置、公司特征、经济周期等因素;其次,文章识别了在不同政党执政时期政府支出带来的股票超额收益的性质,区分该收益是源于风险溢价还是异常收益;最后,文章探讨了不同政党执政期下政府支出对企业未来盈利能力的影响。

实证分析

1.描述性统计

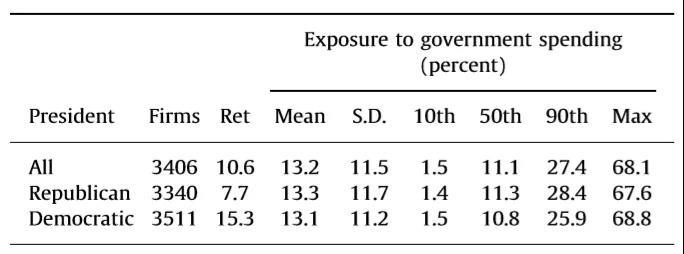

总体来看,各行业平均有13.2%的总产出为政府部门所购买。由表1可见,直至90分位数之前,政府购买占行业总产出的比重均低于30%,表明美国绝大部分行业的最终需求是来自私人部门。政府购买占比较大的行业是导弹与航天器制造业、造船业、石油和天然气采掘业等,政府购买占比较低的行业则为烟草业、食品饮料业等。区分民主党和共和党来看,不同党派政府购买占行业总产出的比重变化不大,但是不同政党执政时股票市场的超额收益相差却比较大,民主党执政时期的超额收益为15.3%,在共和党时期该数值仅为7.7%,侧面佐证了Santa-Clara等(2003)提出的“政党股市之谜”,即民主党执政时期股票超额收益显著高于共和党执政时期股票收益。

表1 政府支出影响力度描述性统计

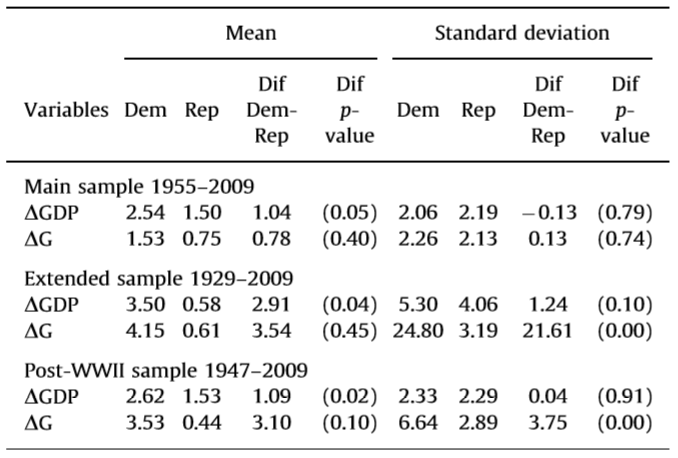

表2列示了不同党派下政府支出的描述性统计结果。1955年至2009年间,民主党执政时期的政府支出平均增长高于共和党执政时期,波动性也更大。但是受到样本量过小的影响,民主党和共和党的政府支出差异在统计上是不显著的。为了增强数据的说服力,文章将区间延长到1929年至2009年,同时也截取了二战后的样本,发现在剔除了战争和大萧条时期后,民主党的政府支出变动在平均值和波动性上均显著高于共和党,GDP增长也高于共和党时期。

表2 不同党派下政府支出的描述性统计

(1)政府支出对股票未来超额收益的影响

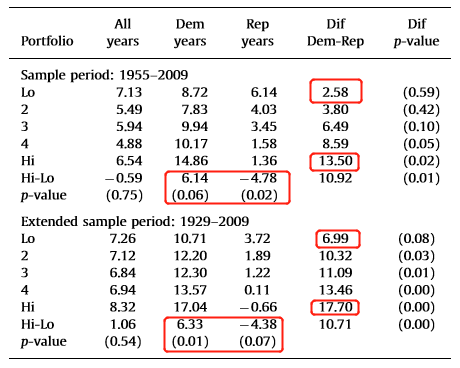

表3结果显示,将企业按照政府支出影响力度由高至低分成5组之后,总体来看,高组和低组的超额收益在统计上并没有显著差异。但在考虑了政治周期之后,在民主党执政期间,高组企业的超额收益比低组企业高6.14%,并且该差异在统计上是显著的。共和党任期内的情况则恰好相反,在共和党执政期间,受政府支出影响力度较大的高组企业的超额收益比低组企业低4.78%。这一结果还侧面印证了“政党股市之谜”。“政党股市之谜”现象在受政府支出影响较大的企业中更加明显:在高组企业中,民主党执政时期股票的超额收益比共和党时期高13.5%,而在低组企业,该数值仅为2.58%。

表3 政府支出对股票超额收益的影响

政府支出不仅在行业间有差异,在不同地区也有不同。假设政府支出确实是政治周期视角下影响股票横截面收益的因素,那么享受到更多政府支出的地区,当地企业的股票收益应更好。基于此,文章进一步考虑了地理位置的影响,实证发现当民主党执政时,高政府支出地区受政府支出影响力度较大的高组企业比低组企业的超额收益高7.0%,而在低政府支出地区,该数值仅为5.9%。相反,当共和党执政时,低政府支出地区高组企业的超额收益比低组企业低1.6%,而在高政府支出地区,该数值上升为7.7%。表明在高政府支出地区,受政府支出影响力度大的企业的超额收益反转效应相比低政府支出地区更加明显。

企业特征也会影响到股票未来收益的情况。为了明确政府支出对股票超额回报的影响,文章进一步借用Fama和Macbeth(1973)的做法,将市值、beta系数、账面市价比、企业政治捐赠等因素控制之后进行回归分析,发现在民主党任期内,政府支出的影响力度与股票收益显著正相关,而在共和党任期内,二者的相关关系变成了显著负相关。

股票的收益也可能和经济周期有关。共和党一直被视作更加推崇扩张的党派,它的政府支出政策可能影响经济周期,经济周期又影响股票收益。为了区分经济周期和政治周期对股票收益的影响,文章控制了股息率、违约利差、期限利差、短期国库券利率等代表金融经济周期的变量,又进一步控制了失业率、工业产值等宏观经济因素,发现先前的结果仍然存在。

(2)超额收益的性质:期望收益还是异常收益?

政府支出变动所带来的超额收益可能是期望收益,也可能是一项异常收益。文章利用投资者常用的多空策略,根据前文所得结论构建投资组合,认为当民主党执政时,投资者会买入受政府支出影响较大的企业的股票,同时卖出影响较小的企业的股票,以达到收益最大化,而在共和党执政时,投资者的投资策略正好相反。回归模型如式(1)所示,其中是该投资组合所获得的超额回报,是风险向量,是关于该风险的超额回报。

如果超额收益是源于期望收益,表明与之关联的风险更高,因而能够获得更高的风险溢价,此时模型中的截距项α应为零。反之,如果是源于异常收益,那风险溢价并不能完全解释投资组合所获得的超额回报,α不为零。

为了确保回归结果的稳健性,作者采用了不同的资产定价模型,并逐步调整模型中所涉及到的风险类别。所对应的风险向量中不包含任何风险,此时为无条件资产定价模型;对应的风险向量中包含股息率、违约利差、期限利差、短期国库券利率等经济周期带来的时变风险;对应的风险变量在的基础上进一步加入了政治周期的风险。

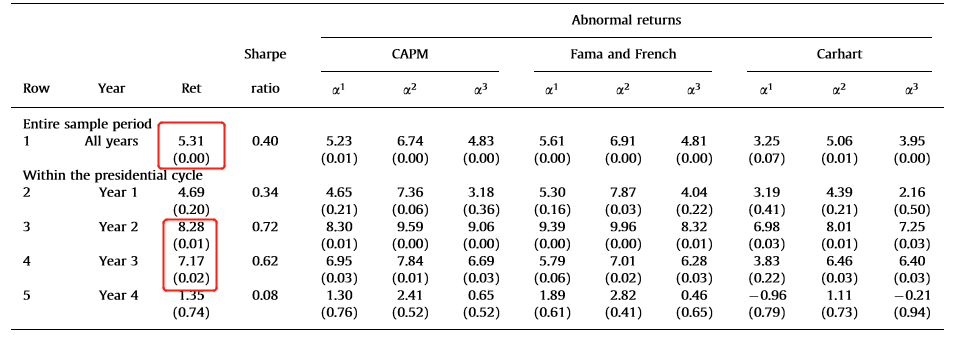

如表4所示,从所有年份来看,这种投资策略平均可以获得5.31%的超额回报。不论采用哪一种资产定价模型,截距项α均显著不为零,表明股票的超额收益中包含了异常收益,最高的异常收益达到了6.9%。考虑到政治周期风险与该政党的在任年限有关,文章进一步探讨了在任年数与收益的关系,发现任期中期的股票收益更高,在任第二年的平均收益达到8.28%,第三年达7.17%,任期首尾两年的收益则相对较低,并且异常收益也集中产生于任期中期,在任的第一年和第四年,α有较大部分在统计上不显著。按年份的回归结果表明,异常收益随着任期的延续逐渐产生,并且在任期终止时消失。

表4 超额收益的性质:期望收益还是异常收益?

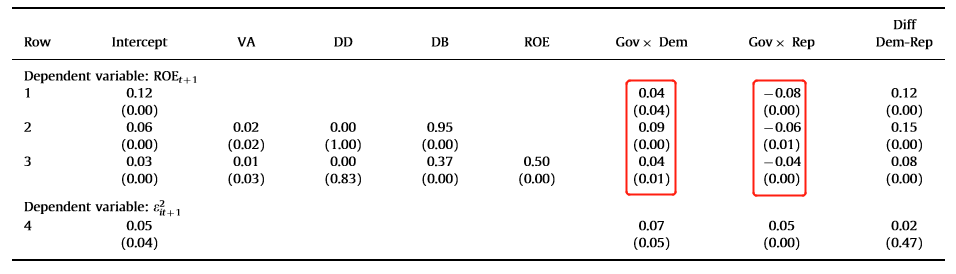

(3)政府支出与企业盈利能力

前文从多方面证实了当民主党执政时,受政府支出影响较大的企业能获得更高的股票市场回报。这种高额回报产生的原因是什么呢?文章提出了两种猜想:这种高额回报可能是由民主党的政府支出总额更高导致的,也可能是由于民主党执政时政府支出的波动性更大。如果超额收益产生的原因是因为政府支出总额更高,那民主党执政时受政府支出影响较大的企业会享受到更多的政府支出,盈利能力也会更强。反之,共和党执政时,这部分企业的盈利能力会下降。如果超额收益是由政府支出的波动性导致的,这种波动性同样也会反映在未来盈利能力上,即民主党时期盈利能力的波动性更大,出于对这种波动性的补偿,受政府支出影响较大的企业可以获得更高的超额收益,而共和党时期的盈利波动性和超额收益则正好相反。

作者用t+1期的ROE来衡量期望的盈利能力。如表5所示,在逐步加入总资产市价与账面价值之比、股利与所有者权益账面价值之比和滞后一期的ROE等指标之后,发现在民主党执政时,企业未来盈利能力和它所在行业受政府支出影响的程度成正比,在共和党执政时,未来盈利能力和受政府支出影响的程度成反比。在探讨政府支出与企业盈利能力波动的相关关系时,文章发现政府支出影响的程度与盈利能力波动正相关,影响程度越高,盈利的波动性越大,但是尚未发现不同党派执政时盈利波动性影响的差异。

表5 不同政党下政府支出对企业盈利能力的影响

研究结论

文章通过政府支出这一切入点,研究了政治周期对资产定价的影响,结论主要有四点:第一,考虑了政治周期这一因素之后,政府支出与企业未来股票收益有显著的相关关系。在民主党任期内,受政府支出影响程度较大企业的股票回报要高于受政府支出影响较小的企业。在共和党任期内,受政府支出影响程度较大企业的股票回报则低于受政府支出影响较小的企业。这一现象与企业特征、经济周期无关,但是会受企业所在地区影响。第二,Santa-Clara和Valkanov(2003)发现的“政党股市之谜”现象在受政府支出影响较大的企业中更加明显,这些企业的股票在民主党执政时期表现的更好,在共和党时期则表现较差。第三,政治周期下政府支出带来的超额收益中最高有6.9%的收益是来自异常收益,并且异常收益集中产生在任期的第二和第三年。第四,企业受政府支出影响的程度也会影响企业盈利能力,民主党执政时,受政府支出影响的程度越高,未来盈利能力越强。

Abstract:

Using a novel measure of industry exposure to government spending, we show predictable variation in cash flows and stock returns over political cycles. During Democratic presidencies, firms with high government exposure experience higher cash flows and stock returns, while the opposite pattern holds true during Republican presidencies. Business cycles, firm characteristics and standard risk factors do not account for the pattern in returns across presidencies. An investment strategy that exploits the presidential cycle predictability generates abnormal returns as large as 6.9% per annum. Our results suggest market underreaction to predictable variation in the effect of government spending policies.