The Effect of Disclosing Audit Quality Control Deficiencies on Non-audit Tax Services: Evidence from Deloitte’s 2007 PCAOB Part II Inspection Report

披露审计质量控制缺陷对非审计税务服务的影响:来自德勤2007年PCAOB第二部分检查报告的证据

原文来源:Ahn, J., Akamah, H., & Shu, S. Q. The effect of disclosing audit quality control deficiencies on non-audit tax services: Evidence from Deloitte’s 2007 PCAOB Part II inspection report[J]. Journal of Accounting and Public Policy, 2021(2):106820.

编者按:现有的关于PCAOB检查计划的研究主要集中在第一部分报告的信息量上,近年来,人们对PCAOB第二部分报告的兴趣日益浓厚。作者使用DID模型,发现了2007年PCAOB公开披露的指出了所得税账户审计相关的质量控制缺陷的第二部分报告损坏了被检查事务所的非审计税务服务(APTS),并且对于向德勤付较高非审计费用和有更复杂税务规划的客户而言,第二部分报告的公开披露对德勤APTS的负面影响更甚。

1.研究背景

2000年代一系列的财务报告失误引人注目,为此萨班斯-奥克斯利法案(SOX)授权上市公司会计监督委员会(PCAOB或Board)检查注册会计师事务所对法律、规则和专业标准的遵守情况。每次检查完成后,PCAOB会发布一份由两部分组成的检查报告。第一部分报告讨论特定审计业务的审计缺陷,并立即在检查后公开。第二部分报告指出了质量控制系统的缺陷,这一部分不会立即公开披露。若被检查公司有审计质量控制缺陷,PCAOB会私下给被审计公司发布公告,如果被检查的公司在收到公告后的12个月内纠正了这些缺陷,令董事会满意,则不会公开发布。若是没有及时完成补救,第二部分公告将会公开披露。

随着PCAOB更频繁地发布第二部分的检查结果,说明审计公司未能在补救窗口内解决全公司质量控制问题方面,取得令人满意的进展。在这样的背景下,更全面地了解质量控制缺陷补救失败如何影响审计公司变得越来越重要。

同一家公司提供审计和税务服务体现了APTS对财务报告质量的两种相互竞争的影响。一方面,APTS增加了审计公司对其审计客户的经济依赖,从而引发投资者对审计师客观性受损的担忧,并削弱了审计师的独立性。另一方面,APTS促进了审计人员和税务团队之间频繁和及时的沟通,从而帮助审计人员更好地理解客户税务状况的财务报告影响,并降低与所得税相关的错报风险,因此,是否使用APTS的决定是知识溢出效益和与感知审计师独立性损害相关的成本之间的权衡。

与第一部分报告中确定的特定业务的缺陷不同,审计事务所级别的质量控制缺陷损害了对所有业务的审计质量。本文研究调查了PCAOB对被检查事务所审计质量控制体系缺陷的公开披露是否以及如何影响客户公司保留审计师提供的非审计服务。已知德勤2007年的PCAOB第二部分报告是唯一一份被公开披露的年度审计公司报告,本文关注此点,研究了公开披露与所得税相关的质量控制缺陷是否会对德勤审计师提供的税务服务(APTS)产生溢出效应。

文章的贡献体现在:

(1)它有助于更全面地理解PCAOB关于第二部分报告中质量控制缺陷的沟通如何影响大型审计公司。研究结果表明,在第二部分报告中公开发布被检查公司的审计业务可能会对其非审计税务业务造成声誉损害的附带损害。

(2)本文的研究有助于有关PCAOB检查报告的信息的公共政策讨论。考虑到委员会在政策制定中越来越多地使用学术研究,文章的发现有助于PCAOB检查员和被检查公司更好地衡量公开披露审计质量控制缺陷的后果。

(3)本文的研究扩大了后sox环境下公司APTS使用决策(即审计师与非审计师)的研究范围。APTS为审计公司创造了相当数量的非审计收入,影响较大,文章的研究将PCAOB第二部分报告的公开披露确定为影响公司使用APTS的外部监督力量,补充了最近关于APTS监测机制影响的研究。

2.假说提出

H1:公开披露在所得税账户审计方面的质量控制缺陷与审计公司提供的APTS负相关。

文章预计在第二部分报告公开披露后,与所得税相关的质量控制缺陷与APTS之间的负相关关系将得到体现。但是,至少有两个因素会减少公开披露所得税账户相关质量控制问题对被检查公司APTS的影响。

(1)PCAOB认定德勤未能在补救期充分解决报告中提到的质量控制问题,因此,德勤可能会在2008年和2009年(在报告公开之前)先发制人地向客户披露这些信息。鉴于客户对信息泄露的反应较早,当PCAOB在2011年10月公开发布报告时,可能不会观察到德勤的APTS下降。尽管如此,鉴于所涉及的重大声誉损害和客户保留问题,作者预计信息泄露的可能性不太合理。

(2)德勤2007年第二部分报告从非公开发行到公开发布历时三年多(即从2008年5月19日到2011年10月17日)。投资者可能会认为迟披露报告是审计公司审计质量的一个过时的、嘈杂的信号。

H2a:当审计事务所从审计师提供的非审计服务中获得更多的经济利益时,公开披露与所得税账户审计相关的质量控制缺陷对审计事务所提供APTS的负面影响更为明显。

随着非审计服务所产生的经济联系日益紧密,当审计公司通过向审计客户提供非审计服务获得大量收入时,审计师表面上的独立性已经岌岌可危。与所得税账户的审计程序相比,更依赖德勤非审计服务的客户往往对审计师独立性减值担忧更敏感。因此,作者预测,在公开发布报告之前向其审计公司支付更高非审计费用的审计客户有更强的动机不使用APTS

H2b:公开披露与所得税账户审计相关的质量控制缺陷对审计事务所提供APTS的负面影响在税务复杂性较高的客户表现更为明显。

当审计人员由于在所得税账户审计中过度依赖管理层而存在普遍的质量控制缺陷时,使用APTS产生的任何潜在的知识溢出效益将变得不那么明显。对于采用复杂的税收策略的客户,其对APTS促进高质量的所得税账户审计抱有更高的期望,那么,在报告公开披露后,税务筹划更复杂的审计客户会经历APTS预期知识溢出效益的更大向下修正,因此更有可能放弃APTS。

3.研究设计

3.1估计时间

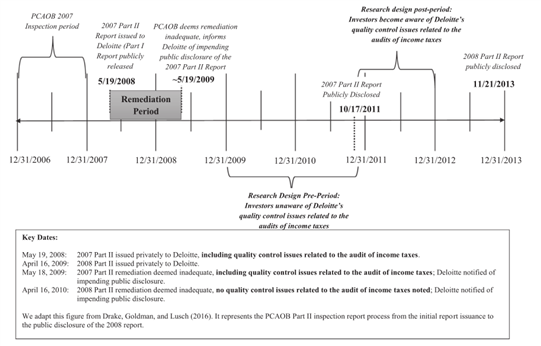

由图1可得:德勤审计质量控制缺陷的信息首次公开是在2011年10月17日。因此,本文选择两年的窗口期,研究了该披露日期前后的四年期间,即事件发生前(后)期间为2009年10月17日至2011年10月17日(2011年10月18日至2013年10月17日)结束的财政年度。

图1 文章估计时间图

3.2样本选择

通过将审计分析与Compustat合并,在2009年至2012年期间产生了23,214个客户年观察的初始样本。①排除了在第t年和第t-1年缺少APTS费用以及在我们的主模型中缺少控制变量的观测值。②排除了在样本期间更换审计师的客户,以及在样本期间出现或消失的客户样品周期。③将样本限制在截至2015年接受PCAOB年度检查的9家审计公司。最终,得到了一个9292个客户年观测值的平衡样本(分别是2011年10月17日前后的4646个观测值)。

3.3模型设计

为了控制客户保留APTS倾向的其他决定因素,本文选择以下变量作为控制变量,分别是复杂度(SIZE和LEV);审计任期(tenure);避税(ETR和TAXAVOID);并购活动(MA);海外业务(FORIN);净经营亏损结转(NOL);资本密集度(CAP);感知审计师独立性(NTAFEE)和审计费用(AFEE)。本文还分别使用了行业和年份固定效应控制了全行业和全经济的决定因素。在1%和99%的水平上对所有连续变量进行winsorize,以减少极端值的影响。并根据审计师而不是客户对标准误差进行聚类。

对于H1:

将样本限制在我们的样本期间(即2009-2012年)没有更换审计师的公司,并估计以下逻辑回归模型:

APTSi,t=0+α1DTi,t+α2POST+α3DTi,t*POST+βnControlsi,t+εi,t (1)

如果客户在第t年将其审计师作为税务服务提供商,APTSi,t等于1,否则为0。如果客户在第t年的审计师是德勤,DTi,t等于1,否则为0。如果财政年度结束于2011年10月17日之后,POST等于1,否则为0。我们感兴趣的变量是Eq.(1)中的相互作用项(DTi,t*POST)。与H1一致,作者期望在这个相互作用项上有一个负的系数α3。

对于H2a

基于高非审计费用在表面上标志着对审计师独立性的威胁这一概念,本文使用以下两个比率来获取这种感知到的审计师独立性减值:①第t-1年非审计非税服务费与审计总费用的比率(滞后NTAFEE)②第t-1年非审计服务费与审计总费用的比率(滞后NAFEE)。具体来说,本文将高(低)非审计费用定义为NTAFEE滞后或NAFEE高于(低于)样本中位数的客户。并且在具有这些高和低非审计经济效益的客户子样本中分别估计式(1)。

根据H2a,作者期望在中位数以上滞后NTAFEE(滞后NAFEE)的样本中,Eq.(1)中的DTi,t*POST更负。

对于H2b

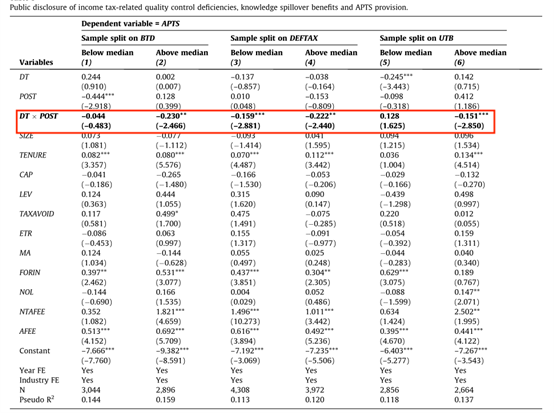

文中采用几种措施来代表税收复杂性。具体而言,我们使用以下数据来衡量知识溢出的需求:(1)账面税收差异(BTD),(2)递延税收余额(DEFTAX),(3)未确认的税收利益(UTB)。根据前期每个代理的行业中值拆分样本,并按照子样本分别估计式(1)。

因此,对于中位数以上的账面税收差异(BTD)、递延税收余额(DEFTAX)或未确认税收利益(UTB),知识溢出效益的需求较高,而中位数以下的企业对知识溢出效益的需求较低。与H2b一致,作者期望当BTD、DEFTAX或UTB高于样本中值时,式(1)中的DTi,t*POST更负。

4.实证结果

4.1描述性分析

由下表1可得:

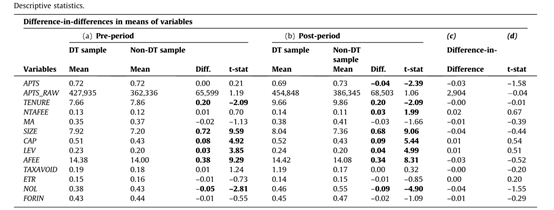

面板A(B):展示了德勤第二部分报告之前(之后)客户的统计数据。在每个小组中,进一步将样本分为德勤的客户(DT样本)和非德勤的客户(非DT样本)。根据(a)列的Kolmogorov-Smirnov检验,注意到因变量(APTS)在DT和非DT样本之间的分布没有显著差异。此外,在公开披露报告后,德勤支付超过5万美元APTS费用的客户比例下降了2%,但其他年度检查公司的比例上升了3%。

面板C:展示了DT样本和非DT样本之间所有变量的均值的差异。没有一对差异中的差异是显著的。因此,实验组(即DT样本)和对照组(即非DT样本)在实验前后的趋势相似,验证了平行趋势假设。

表1 描述性统计

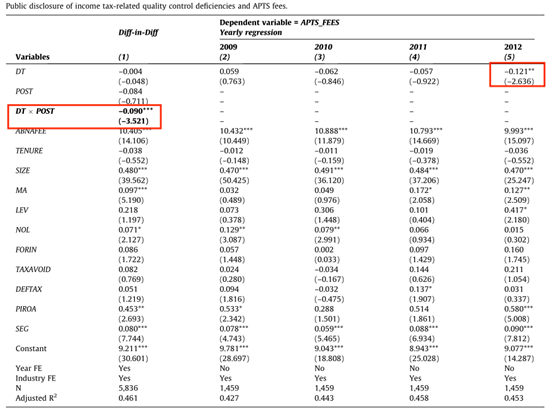

4.2 H1的回归结果

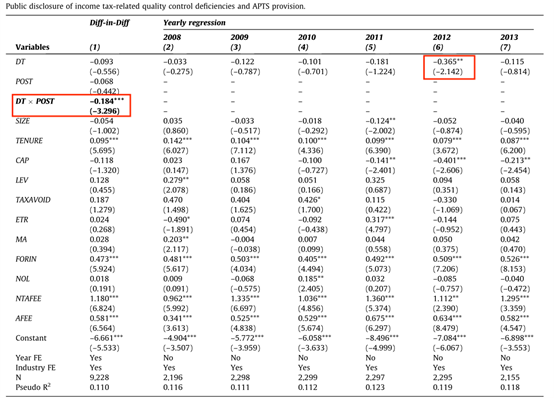

由下表2得回归结果:DTi,t*POST为负且显著,通过对系数求幂,可以从经济意义上解释结果。DTi,t*POST为0.83(=e-0.184)表明保留德勤APTS的几率相对于其他年度检查审计公司的保留几率,从事件前到事件后期间下降了17%,研究结果证实了H1。去掉变量POST及其与DT的相互作用后,与主要结果一致,DT在2012年有显著的负系数。

对于结果的解释:进一步探讨哪些影响构成了我们的结果(即DT在报告后获得更少的APTS,DT在报告后失去更多的APTS,或两者兼而有之),使用两个规范来进行检查。

(1)将样本分为有(没有)APTS的客户,并将其标记为损失(收益)样本,分别对损失样本和收益样本估计DT对APTS的影响。结果表明,表3中的主要结果是由于客户在第二部分报告之后放弃了德勤的APTS。

(2)使用多项logit。创建了一个因变量,根据APTS从第二部分报告前一年到报告后第二年的变化情况,选取三个值之一。将“无变化”设为基线组(APTS_STATUS = 0),“在第二部分报告后停止使用APTS”设为APTS_STATUS = 1,“在第二部分报告后开始使用APTS”设为APTS_STATUS = 2。然后,用APTS_STATUS作为因变量,DT作为自变量,在报告后的第二年估计一个多项logit模型。结果证实了德勤在APTS的损失是由于保留现有APTS客户的能力较弱,而不是获得新APTS客户的难度更大。

表2 H1回归结果

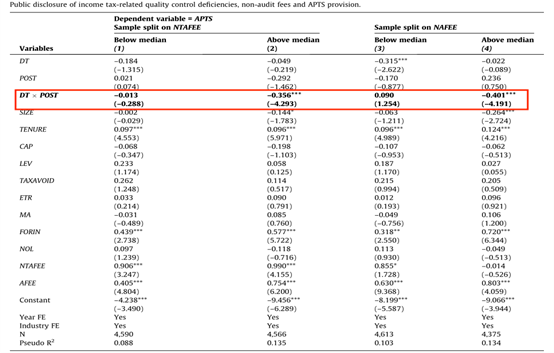

4.3 H2a的回归结果

由下表3得回归结果:在NTAFEE较高的客户中(在第2列中),DTi,t*POST显著为负。使用Wald检验,发现该系数在两个子样本中的差异具有统计学意义。这意味着在与非审计服务相关的经济联系较强的客户中,拒绝德勤作为税务服务提供商的倾向更为明显。当检查NAFEE的样本分割(列3和列4)时,发现了类似的结果。

表3 H2a的回归结果

4.4 H2b的回归结果

由表4得回归结果:在知识溢出效益需求的三个代理中,使用两个(即BTD和UTB), DTi,t*POST在两个子样本中是显著的,当这种需求较高时,POST系数更负(使用Wald检验,p值< 0.01)。这些结果表明,税务复杂性越大的客户对知识溢出效益的信念修正越大,这些客户就有更强的动机解雇审计师作为他们的税务服务提供者。

表4 H2b的回归结果

4.5敏感性测试

4.5.1 2007年PCAOB对德勤的纪律处分

为了证明得到的结果是由揭露质量控制问题的行动推动的,而不是在第二部分报告中具体包括所得税审计缺陷。作者使用了PCAOB 2007年针对德勤2003年对配体制药公司(Ligand)审计失败的纪律命令作为事件进行回归,结果不显著,表明本文的主要发现是由PCAOB公开披露特定于所得税的质量控制缺陷所驱动的。

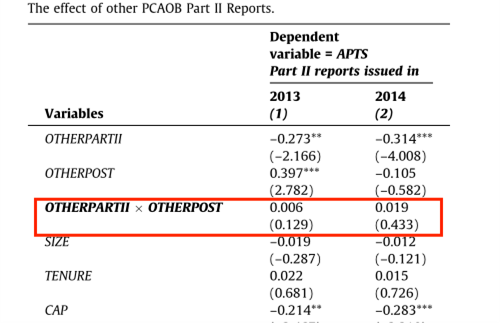

4.5.2 其他年检公司的第二部分报告和APTS保留

有人认为,德勤的审计客户减少APTS是因为他们担心公开披露的报告整体而不是具体的所得税审计缺陷。为了减轻这种担忧,作者研究了向其他年度检查公司发布的第二部分报告的公开披露如何影响其客户的APTS保留决定。为了评估其他年度检查公司的第二部分报告对APTS的影响,作者检查了2013年和2014年公开发布的第二部分报告,由表5的结果表明,向年度检查公司公开披露第二部分报告的行为不能完全解释得到的主要结果。

表5其他年检公司的第二部分报告和APTS保留回归结果

4.5.3 可供选择的模型规范

使用三种不同的模型规格重新检查式(1)。

首先,主要测试使用客户级的观察结果,但是审计办公室级的观察结果也是合适的。因此,作为敏感性测试,重新估计式(1),其中该模型中的所有变量在审计办公室年度级别上取平均值。发现了与表2相似的结果。

其次,我们修改表2中的模型(i)将变量(DT除外)转换为2010年(事件日期的前一年)和2012年(事件日期后的第二年)之间的变化,(ii)删除变量POST及其与DT的交互。因此,在本规范中,估计OLS模型,发现DT的负系数(在符号和显著性上)与表2中给出的结果相似。

第三,通过比较德勤客户与四大会计师事务所客户的APTS保留率,结果证明,与其他四大会计师事务所相比,德勤明显受到PCAOB报告的影响。

4.6 证伪测试

(1)安慰剂测试

将德勤的审计客户从样本中排除,并使用其他年度检查事务所的审计客户重新估计主要模型。再次证实了结果。

(2)将安慰剂年视为事件年

分别使用2008年(2006-2009年)和2013年(2011-2014年)的安慰剂事件年份重新运行式(1) 。这些期间模拟了我们最初的四年事件窗口期,而德勤在这些期间没有公开披露与所得税相关的审计缺陷的第二部分报告。结果显示事件前后无差异。

5.额外分析

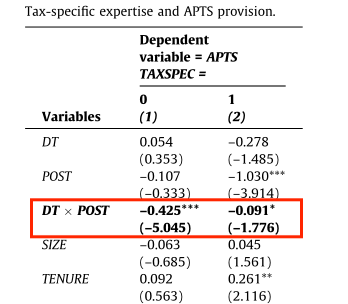

5.1特定税务行业的专业知识

作者调查了德勤2007年第二部分报告发布后,审计公司的税务专业知识对公司决定保留APTS的影响。将样本划分为由税务专家(TAXSPEC = 1)审计的观察值和由非税务专家(TAXSPEC = 0)审计的观察值。然后对每个分区分别估计式(1)。总的来说,表6的结果表明当审计师拥有税务专业知识时,终止APTS的成本似乎更高,从而证实了我们的断言,即客户公司权衡了与APTS相关的收益和成本。

表6特定税务行业的专业知识与APTS的回归结果

5.2所得税审计缺陷和APTS费用

作者探讨德勤因2007年第二部分报告的公开发布而可能产生的第二种经济损失,即税收收入的下降。具体来说,文章测试了在使用APTS的情况下,APTS费用是否会降低。为了进行该测试,我们进一步将样本限制为保留APTS的客户端,并估计以下普通最小二乘(OLS)回归模型:

APTS_FEESi,t=0+α1DTi,t+α2POST+α3DTi,t*POST+βnControlsi,t+εi,t (2)

由表7得回归结果:在PCAOB报告发布后,德勤从审计客户那里获得了与APTS相关的较低收入,这一减少相当于平均每位客户损失47,000美元的税收。在去掉变量POST及其与DT的相互作用后,重新估计Eq.(2)。结果表明在PCAOB报告发布后,德勤的APTS费用相对于其他公司下降了11%。这些发现与我们在表2中的主要结果一致。总的来说,表7这些结果表明,德勤2007年第二部分报告的发布降低了对德勤APTS的需求。

表7所得税审计缺陷和APTS费用的回归结果

6.结论

本文的样本集中于在德勤2007年第二部分报告公开披露前后的四年窗口期内保留其外部审计师的公司,发现德勤的审计客户相对于其他年度检查公司的客户不太可能保留APTS。并且,对于向审计师支付了高额的非审计费用以及那些具有复杂税务规划的客户,这种负向效应更甚。研究结果表明,将对所得税账户执行的审计程序方面的质量控制缺陷告知公众,会对被检查公司的非审计税务服务造成负外部性损失。

封面语:随着PCAOB更频繁地发布第二部分的检查结果,了解质量控制缺陷补救失败如何影响审计公司变得越来越重要。第二部分报告允许检查特定的与会计相关的审计质量缺陷与保留相同的与会计相关的非审计服务的决定之间的联系。以德勤2007年第二部分公告公开披露作为事件,公开披露第二部分报告对德勤APTS起抑制作用。

Abstract:

We examine whether public disclosure of Deloitte 2007 PCAOB Part II report, which identifies quality control deficiencies related to audits of income tax accounts, affects Deloitte’s auditor-provided tax services (APTS). Using a difference-in-differences model, we document a 17 percent lower likelihood of Deloitte’s audit clients employing APTS relative to clients of other annually inspected firms when the report is made public. We also find that the dampening effect of publicly disclosing the Part II report on Deloitte’s APTS is more evident among audit clients paying higher non-audit fees to auditors and those with more complex tax planning. These results suggest that revealing income tax-specific quality control deficiencies prompts audit clients to revise upward (downward) their expected costs (benefits) of perceived auditor independence impairment (knowledge spillover) stemming from APTS. Overall, our study suggests that public disclosure of audit firm-wide quality control deficiencies pertaining to audits of income tax accounts imposes a collateral damage to the inspected firm’s non-audit tax services, thereby providing a more complete understanding of the consequences of the PCAOB’s communications about quality control deficiencies in Part II reports.