Styles of Regulators: Evidence from the SEC’s

Comment Letters

监管者的风格:来自证交会评论信的证据

编者按

文章调查了个别证券监管者在工作中是否表现出个人风格,这是一个对公司高管和资本市场参与者很重要的问题。以SEC的评论信为背景,文章发现SEC的工作人员展现出独特的个人“风格”。利用手动收集的SEC员工的信息,文章提供了员工个人特征影响SEC审查流程的证据。进一步的分析表明,具有注册会计师资格的证券交易委员会工作人员与未来会计重述的可能性较低有关;此外,美国证券交易委员会的工作人员和该公司的通讯员之间的相似性与较低的审查强度有关。总的来说,该研究提供了证交会工作人员表现出个体差异的证据,他们的风格决定了证交会的执法行动,研究结果对证券监管机构的工作提供了启示。

原文来源

HUAI ZHANG 2022. “Styles of Regulators: Evidence from the SEC’s Comment Letters.” Contemporary Accounting Research Vol. 39 No. 2 (Summer 2022) pp. 789–825.

一、研究背景

在美国,证券交易委员会是管理资本市场的证券法规的主要公共执行者。尽管先前的研究表明公司高管在执行公务时有自己的风格,但这些发现并不适用于证交会的工作人员,因为这些公务员的行为是由政府政策和官僚程序决定的。证券交易委员会敏锐地意识到需要保持其执法工作的一致性,并已采取了许多措施,以确保证券交易委员会工作人员的一致性。与之形成鲜明对比的是,企业高管不仅没有制度约束,还被鼓励通过个人品牌等策略增加他们在劳动力市场的市场价值。此外,SEC工作人员的教育和专业背景非常相似,这降低了凭经验发现个人差异的可能性。在普遍的样本中,几乎所有证交会的工作人员都有大学学位,或者是受过培训的会计师或律师。文章的研究背景是SEC对公司10-K文件的评论信。当公司向SEC提交10-k文件时,SEC工作人员会审查它们的文件,并向公司发出评论信。这些公司通常会对这些评论做出回应,提供澄清,并修改当前或未来的文件。SEC采取了几项措施来确保审查文件的一致性。在极端情况下,如果SEC工作人员发现欺诈,他们可能会将案件提交给执法部门进行诉讼。

SEC的评论信为该研究问题提供了一个理想的环境。首先,这种设置将决策归因于个人,能够将个人与可观察的结果联系起来。SEC审核人员可通过意见函识别,并在函中注明后续联系人。其次,SEC从2005年开始在其EDGAR数据库中公开评论信。文章的样本包括2005年至2015年期间由358名员工撰写的1448家公司的5604封评论信。这一大组数据有助于实证分析。第三,以前检验管理风格的研究受到驱动感兴趣的结果变量和公司经理风格的遗漏变量的干扰。由于证券交易委员会的工作人员不直接参与公司的日常经营和财务报告过程,这种内生性的担忧在文章的研究环境中得到缓解。然而,文章的设置受制于不同的内生性——特定的工作人员可能被有意分配到特定的公司。最后,现有的研究表明,SEC的审查程序对公司的财务报告有显著的影响。证券交易委员会工作人员的评论信导致公司修改其当前和随后的披露,减少其应计制盈余管理,并改变其公允价值估计。因此,SEC工作人员个人在审查过程中所扮演角色的重要性是一个需要考虑的重要问题。

二、研究设计

1、数据与样本

文章从Audit Analytics评论信对话数据库获取评论信数据,将意见函对话与来自Compustat的会计变量、来自CRSP的股票价格、来自ExecuComp的高管信息、来自EDGAR的10-K表格以及来自Audit Analytics Audit & Compliance数据库的审计员信息进行合并,排除了在样本期内只对一家公司进行评估的员工,最终获得了2005年到2015年的5604封评论信函对话和358名独立员工的样本。

2、变量定义

文章使用三个变量来反映SEC的审查强度:主题,指审计分析定义的评论信对话中提出的主题数量;往来轮数,表示从第一封信到“无进一步评论”信,SEC和公司之间的交流次数;时间,即第一封信与“无进一步评论”信之间的天数。文章将SEC意见书中提出的主题分为六类:会计披露、内部控制披露、管理层讨论和分析(MD&A)、监管备案、风险因素披露和其他披露,并将类别中的主题数量乘以提出的主题总数来衡量每个类别的关注度:foc_accdis是对会计披露的关注度——即会计披露类别中的主题数除以主题总数;foc_intcon是对内部控制的关注度;foc_mda是对MD&A的关注度;foc_regfil是对监管备案的关注度;foc_risk是对风险因素披露的关注度;foc_other是对其他披露的关注度。

3、模型

文章运行以下OLS回归来测试SEC员工是否表现出个人风格:

![]()

其中,Outcomeit是公司i在第t年的结果变量(审查强度和评论信内容)。Industry-Yearit是行业-年的固定效应,行业由SIC代码的前两位数字定义。Staffj是SEC工作人员的固定效应。时变固定效应对于说明趋势和SEC指令很重要,它们在一定程度上决定了审查者的关注点,标准误差按行业分组。

4、相关问题

以往的文献提出了使用F检验来检测个人风格的方法问题。他们指出,当因变量高度序列相关时,会导致对零假设的过度拒绝。在该文章中,这个问题不太严重,因为因变量是审查强度和SEC信函内容,这两者都由SEC工作人员决定。由于同一位SEC工作人员很少审查同一家公司的文件(同一位审查者对连续意见函进行审查的可能性仅为18%),随着时间的推移,这些措施的持久性可能较低,因此,文章的结果较少受到上述问题的影响。

作为预防措施,文章进行了自举测试。首先,识别样本中的每个员工-公司组合。然后,随机地将样本员工重新分配到员工-公司组合,要求每个员工仍然被分配到与实际样本中相同数量的组合。通过构造,随机化数据集保留了与原始样本相同的持久性结构,在随机化产生的1000个样本中,文章估计了每个样本的基线回归,并计算测试的F统计量以验证员工指标变量对于每个模拟样本都是联合显著的。最后,基于p值的推论有助于缓解上述担忧。

三、实证分析

1、描述性统计

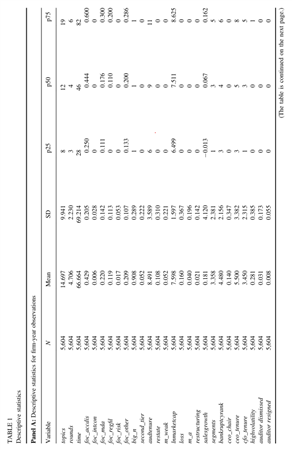

表1的面板A中报告了公司年度观察的描述性统计数据。SEC工作人员平均会提出14.7个讨论话题,平均发生4.7轮交流,整个过程需要66.7天。对于意见函内容,42.9%的主题属于会计披露类别,0.6%属于内部控制类别,22%与MD&A问题有关,11.9%与监管备案有关,1.7%与风险因素有关,20.9%与其他问题有关。

平均而言,审计师任期为8.5年。10.8%的公司重述了他们的收益,而5.2%的公司报告了当年重大的内部控制缺陷。此外,16%的观察报告会计损失,4.0%从事M&A交易,2.1%进行重组。公司有三个报告部分。破产风险的十分位数平均为4.5,同时,14.0%的公司有一位兼任董事会主席的首席执行官,首席执行官任期和首席财务官任期的平均值分别为5.5年和3.5年。文章的员工特征包括性别、年龄组、注册会计师资格、MBA学位、职业经历和法律背景。

面板B报告了工作人员特征的描述性统计数据。SEC的大多数工作人员是男性(60%)。就资格而言,24%的SEC工作人员拥有注册会计师资格,7.6%拥有工商管理硕士学位,26%的员工有法律背景。

面板C揭示了SEC员工特征与审查强度之间的相关性。结果显示,女性员工在评论信中提出的话题较少,但需要更多轮次和更长时间来完成审查。具有注册会计师资格和多年证券交易委员会经验的工作人员在审查中需要较少的轮次和较短的时间。

面板D报告了公司特征和员工特征之间的相关性。数据显示,拥有注册会计师与低会计质量的明确信号(即,公司报告解雇审计师或审计师辞职)无关。虽然拥有更多细分市场、重述收益和报告重大内部控制缺陷的公司与更有经验的SEC工作人员相关;更有经验的员工也被派去照看波动性较低、参与M&A交易的可能性较低的公司,这些相关系数很显著,但没有一个系数的幅度超过10%。因此,没有证据表明这种分配是严格按照SEC工作人员个人特征和公司特征之间的匹配进行的。

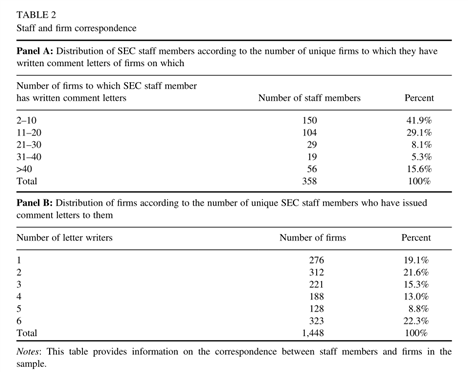

表2介绍了SEC工作人员和公司之间的匹配信息。面板A根据工作人员向其写评论信的独特公司的数量对工作人员进行分类。数据显示,150名工作人员(41.9%)对一家以上但不到10家公司发表了意见,104名工作人员(29.1%)向11至20家公司发出了意见函。面板B根据公司收到的SEC工作人员数量对公司进行分类。在我们样本的1,448家公司中,276家公司只有一名信函作者,312家公司有两名信函作者,221家公司在我们的样本期内有三名信函作者(信函作者审查不同时期的公司文件)。总的来说,我们样本中的所有员工都给不止一家公司写过评论信,而大多数公司都收到过不止一位SEC员工的评论信。

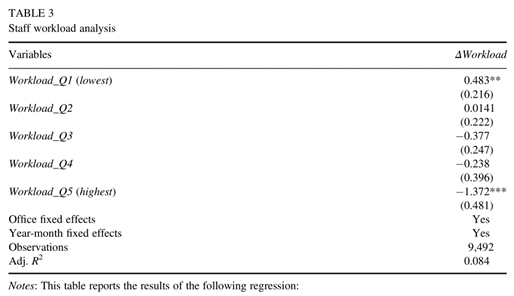

2、工作量分析

文章基于如果工作人员可以承担额外的任务,他们将被分配下一次审查的假设,对员工的工作量进行实证分析,以实证方式评估任务的分配,即主回归结果并非是由证交会将公司的特征与证交会工作人员的个人特征相匹配而得出的。

文章首先量化每个员工每个月的工作量,然后计算员工在某个特定月份评估的公司数量,并进行了以下回归分析:

其中△Workloadit是员工i的工作量从上个月t-1到本月t的变化。Workload_Q1it—1是一个二元变量,如果员工i在t—1月的工作量位于第一个五分位数,则该变量等于1,否则等于0。Workload_Q5it—1等与此类似。回归是在没有截距项的情况下进行的,因此可以估计工作负荷五分位数的所有五个系数,并反映指数的平均变化。

表3中的回归结果显示,Q1的系数为0.483,且在5%的水平上是显著的,即工作量处于底部五分之一的SEC工作人员下个月的工作量将增加0.483。Q2、Q3和Q4的系数不显著,表明中等工作量的工作人员的工作量不会有重大变化。Q5的系数为1.372,在1%的水平上具有显著性,表明工作量最高的五分之一的人在下个月的工作量显著减少。因此,SEC试图实现工作量的公平分配。

3、审查强度

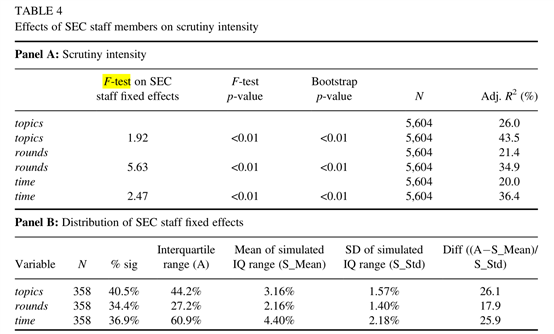

表格4的面板A报告了证券交易委员会工作人员的固定效应对审查强度的影响。

第一行是在没有SEC人员固定效应的情况下,从基线回归得到的调整后的R2。第二行是SEC员工固定效应联合显著性检验的F统计量和相关的p值,以及回归后的调整R2。

第一个审查强度的代理变量是主题。基线回归中调整后的R2为26.0%,包括SEC员工固定效应的调整后的R2增加到43.5%,增长了17.5%。F统计值为1.92,在1%的水平上具有显著性,拒绝了SEC工作人员对主题数量没有影响的无效假设。

第二个审查强度的代理变量是回合。基线回归中调整后的R2为21.4%,包括SEC员工固定效应的调整后的R2增加到34.9%,增长了13.5%。F统计值为5.63,在1%的水平上具有显著性,拒绝了SEC工作人员对轮数没有影响的无效假设。

第三个审查强度的代理变量是时间。基线回归中调整后的R2为20.0%,包括SEC员工固定效应的调整后的R2增加到36.4%。F统计值为2.47,在1%的水平上具有显著性,表明SEC工作人员的个人风格影响SEC审查过程的长度。

面板B报告了至少在10%水平上显著的SEC员工指标的百分比和估计的SEC工作人员固定效应的四分位数范围。第一行的结果表明第75百分位的SEC工作人员比第25百分位的工作人员需要多44.2%。同时,文章创建伪SEC人员指标,来替换真实的SEC指标,并重新运行基线回归来估计伪员工固定效应。结果表明,实际的四分位间距与基于模拟的预期值有很大不同。第二行的结果表明第75百分位的SEC工作人员需要的轮次比其他工作人员多27.2%,实际的四分位数范围也明显不同于基于模拟的预期值。第三行的结果表明,处于第75百分位的SEC员工比处于第25百分位的员工需要多60.9%的天数来完成审核流程。实际的四分位数范围与基于模拟的期望值相差约26个标准偏差。总的来说,证券交易委员会的工作人员个人对证券交易委员会的审查强度施加了重大影响。

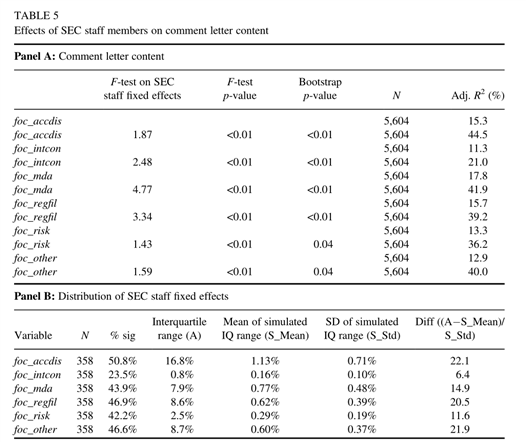

4、评论信内容

表格5面板A展示了分析结果。foc_accdis的基线回归中调整后的R2为15.3%,包括了SEC员工固定效应的R2增加到44.5%。F统计值为1.87,在1%的水平上具有显著性,表明SEC工作人员的个人风格会影响对会计披露的关注。foc_intcon的F统计量为2.48,在1%的水平上具有显著性,表明证券交易委员会的工作人员对内部控制的重点没有影响。面板B中报告了估计的SEC人员固定效应的分布。总的来说,在意见函内容的所有六个衡量标准中,我们发现了支持SEC工作人员的个人风格决定SEC审查函内容的预期的一致证据。

5、证券交易委员会成员背景特征分析

(1)背景特征和审查强度

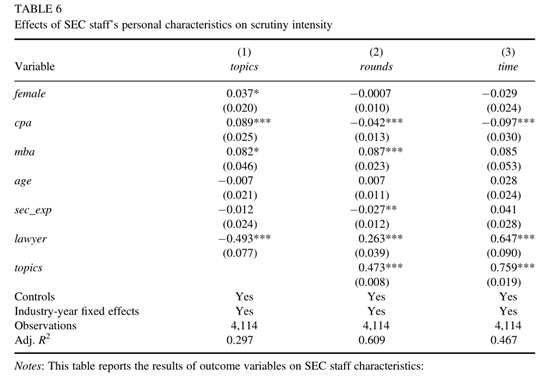

表6 报告了SEC工作人员特征和审查强度之间关系的结果。在第(2)列中,女性的系数为0.037,在10%的水平上具有显著性,表明女性工作人员在审查过程中讨论的主题大约多3.8%。CPA系数为0.089,在1%水平上显著;MBA的系数是0.082,在10%的水平上显著;而律师的系数是0.493,在1%的水平上显著,即女性员工和拥有注册会计师资格或MBA学位的员工提出了更多的话题,而具有法律背景的员工在SEC审查信中提出的话题较少。

在第(2)列中,主题的系数为0.473,在1%的水平上显著,表明当信件涉及更多的主题时,需要更多的回合。CPA的系数为0.042,在1%的水平上显著;sec_exp的系数为0.027,在5%的水平上显著;MBA的系数是

0.087;而律师的系数为0.263,两者都在1%的水平上显

著,即拥有MBA学位和法律背景的员工需要更多轮次,而拥有CPA资格和更长SEC经验的员工在审核过程中需要的轮次更少。

在第(3)列中,注册会计师的相关系数为0.097,律师的相关系数为0.647,二者均在1%水平上显著,主题的系数仍然为正且非常显著,即具有注册会计师资格的工作人员需要较少的审查时间,而具有法律背景的工作人员需要更多的时间来完成审查过程。

(2)背景特征和评论信内容

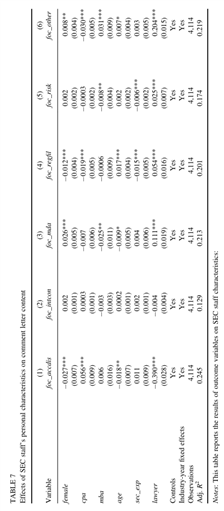

表7报告了SEC工作人员的特征和评论信内容之间的关系。第(1)列的发现表明,拥有注册会计师资格的工作人员更注重关于会计的披露问题,而女性、年长的工作人员和拥有法律学位的工作人员不太关注这些问题。第(3)列中的女性的相关系数为0.026,在1%水平上显著。MBA上的系数是0.025,在5%的水平上显著。年龄系数为0.009,在10%水平上显著。律师的相关系数为0.111,在1%的水平上显著。这些结果证明,证交会审查信的内容是由证交会工作人员的背景特征决定的。

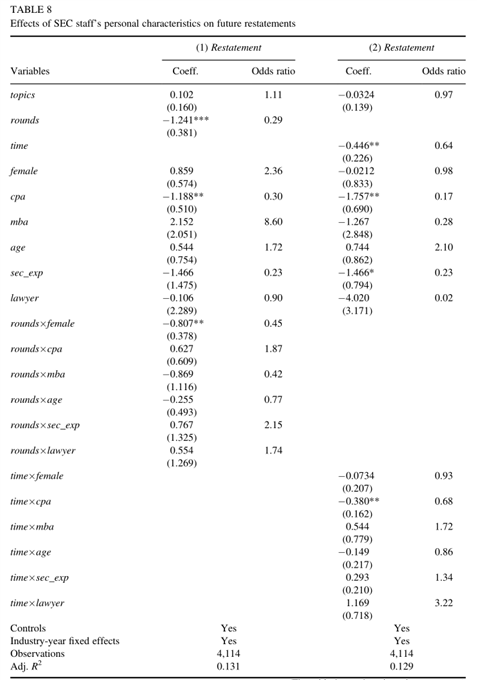

(3)员工特征对未来重述的影响

模型如下:![]()

其中Restateit+1,t+3,如果公司i重述了t年后三年的收益,t+3等于1,否则等于0。

表8显示了回归的结果。在第(1)列中,轮次系数为1.241,在1%的水平上显著,表明更多轮次的SEC审查减少了重述的可能性。CPA的系数为1.188,在5%的水平上显著。相关比值比表明,对于具有注册会计师资格的SEC工作人员来说,在未来三年内,重述的可能性下降了70%。女性轮次的系数为0.807,在5%的水平上显著,这表明当审阅者是女性时,轮次对重述可能性的负面影响更明显。

在第(2)列中,时间系数为0.446,表明SEC审查时间越长,重述的可能性越小。CPA的系数为1.757,在5%的水平上显著。比值比统计表明,当证交会工作人员拥有注册会计师资格时,重述的几率要低83%。sec_exp的系数为1.466,在10%的水平上显著,表明当SEC成员更有经验时,重述的可能性更低。time*CPA的系数为0.380,表明当SEC工作人员具有CPA资格时,时间对重述可能性的负面影响更明显。

总的来说,审查强度和会计专业知识(以注册会计师资格为代表)与未来重述的可能性较低相关。这提供了两个启示:首先,高强度的审查不是浪费资源,因为它降低了未来重述的可能性。第二,证券交易委员会可能会发现通过提供会计培训或雇佣更多的会计专家来投资于其员工的会计专业知识是有益的,因为会计专业知识与较低的重述可能性有关。

6、员工-通讯员相似性分析

(1)相似性度量

文章使用四种相似性衡量标准:年龄组相似性、性别相似性、MBA学位相似性和PA资格相似性。如果出生日期是1980年及以后,则等于1;如果出生日期是从1965年到1979年,则等于2;如果出生日期在1965年之前,则等于3。

文章使用异质性指数来捕捉事务所通讯员和所有相关员工之间的相似性。例如,sim_age_cohort的计算公式为:

其中n是审核公司文件的员工人数。当年龄组不同时,sim_age_cohort的值减小。如果证券交易委员会的职员与公司的联系人性别相同,则same_gender取值为1。

模型规定如下:

![]()

其中Dep_varit指审查强度或意见函内容。

(2)实证结果

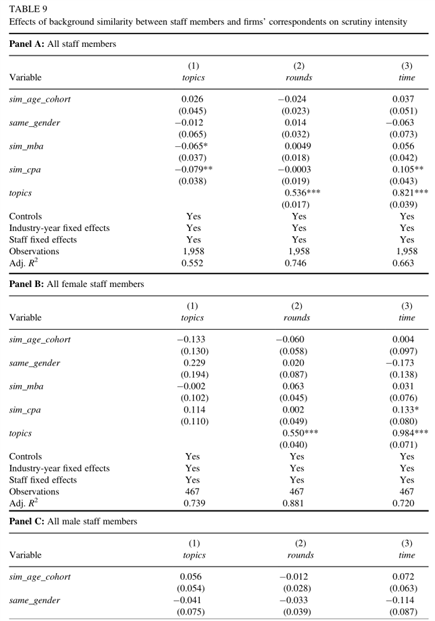

表9报告了回归结果。列(1)中sim_mba的系数为0.065,在10%水平上显著,sim_cpa的系数为0.079,在5%水平上显著,即当公司的代理人和员工在拥有MBA或CPA方面有相似的背景时,SEC的审查涉及的主题更少。列(2)中主题的系数为0.536,在1%的水平上显著,表明当提出的主题数量较高时,SEC的审查涉及更多轮次。列(3)中话题系数为0.821,在1%水平上显著。sim_cpa的系数为0.105,在5%的水平上显著,即在控制了主题数量后,注册会计师资格的相似性与完成审查的时间较长有关。

之后,文章根据证券交易委员会工作人员的性别将样本分为两个子集。面板B显示,在控制主题后, 如果工作人员是女性,注册会计师资格的相似性与需要更多时间来完成审查相关。面板C显示,当工作人员为男性时,注册会计师资格的相似性与SEC审查中提出的主题数量较少相关。

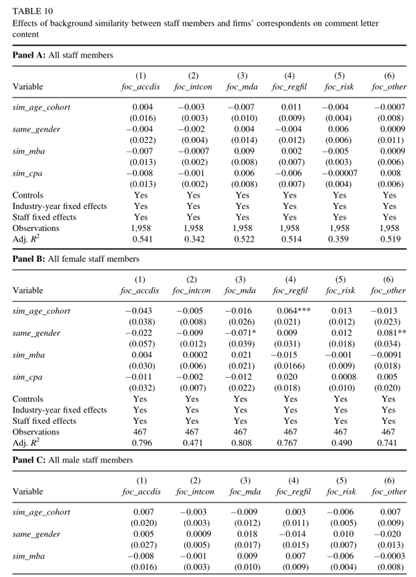

在表10中,没有一个相似性度量在回归中是显著的。面板B显示,same_gender与foc_mda负相关,sim_age_cohort与foc_regfil正相关,same_gender与foc_other正相关。面板C中的结果类似于面板A中的结果,部分原因是总体样本观察值的大部分在面板C的样本中。

总之,表9和表10提供了一些个人特征的相似性影响评审过程的证据。这些结果与先前的研究一致,我们的子样本分析进一步表明,相似性的影响在男女之间是不同的。

四、研究结论

利用SEC审查信,文章调查了SEC工作人员在执法工作中是否表现出个人风格。研究结果表明,美国证券交易委员会的工作人员确实有独特的风格,这种风格决定了审查的强度和信件的内容。进一步的分析表明,拥有MBA学位的员工是更严格的评审者。此外,拥有注册会计师资格的员工更有可能关注会计披露,并在SEC审查期间提出更多话题。

文章还验证了更多轮次和更长时间完成审查与未来重述的可能性较低相关。此外,具有注册会计师资格的证券交易委员会工作人员与会计重述的可能性较低。这些结果凸显了会计专业知识在SEC审查中的重要性。证券交易委员会的工作人员和公司的通讯员之间的相似性也与更少的主题相关,与更少的轮次和更短的审查时间相关。

文章的结果受到三个限制:实证结果都是基于可观察到的SEC评论信。;虽然我们的重点是SEC的工作人员,但审查的力度也取决于公司回应的质量和内容;无法从股东价值最大化的角度,对强硬的证交会工作人员的可取性做出规范性判断。

该研究有助于两个不同的文学流。首先,它有助于记录特质因素在决策中的重要性,标志着这一研究领域的实质性拓展。尽管管理者在资本市场中扮演着重要角色,但监管者也是如此。第二,它研究有助于研究SEC法规的文献,更具体地说,有助于研究SEC评论信。

尽管更严厉的SEC工作人员可能通过提高会计质量和降低公司资本成本来增加公司价值,但他们也可能通过迫使公司管理层专注于评论信而不是经营业务来破坏价值。未来研究的一个问题是,公司是否理解证交会工作人员有自己独特的个人风格。一种解释是,公司只与数量非常有限的SEC工作人员进行互动,这实际上阻止了他们得出一般性结论。

Abstract:

We investigate whether individual securities regulators exhibit personal styles in their work, a

question of importance to corporate executives and capital market participants. Using the SEC’s

comment letters as our setting, we find that SEC staff members exhibit unique personal “styles.”

We manually collect information on SEC staff members and provide evidence that staff members’

personal characteristics influence the SEC’s review process. Further analyses reveal that SEC staff

members with a CPA qualification are associated with a lower likelihood of future accounting

restatements; moreover, similarity between the SEC staff member and the firm’s correspondent is

associated with lower scrutiny intensity. Overall, our study offers evidence that SEC staff members

exhibit individual differences and that their styles shape the SEC’s enforcement actions. Our

results offer implications for the working of securities regulators.