Local Elites as State Capacity: How City Chiefs Use Local Information to Increase Tax Compliance in the Democratic Republic of the Congo

地方精英作为国家能力:城市酋长如何利用当地信息提高刚果民主共和国的税务合规性

原文来源:Balán P, Bergeron A, Tourek G, Weigel JL,2022. “Local Elites as State Capacity: How City Chiefs Use Local Information to Increase Tax Compliance in the Democratic Republic of the Congo”. American Economic Review. 2022;112(3):762-797.

编者按:文章以低能力的刚果民主共和国为例,研究了在脆弱国家中地方精英和中央收税人作为征税人之间的权衡。以城市酋长作为地方精英的代表,文章比较了中央收税人和城市酋长在税收遵从和税收收入的差异,并且考察了如果进行城市酋长征税,市民是否对于政府产生不好的看法,进一步地,文章对城市酋长比中央收税人收税更多的机制进行检验,结果发现,城市酋长可以帮助提高脆弱国家的税务征收,是脆弱国家寻求建立基本财政能力的重要盟友。

一、研究背景

国家能力(包括税收能力)对经济和政治发展具有重要影响,这已经逐渐成为共识。但是脆弱国家如何构建国家能力仍然是个谜,这些国家的运行通常伴随着地方传统精英的加入。这些地方精英是国家现代化发展的障碍还是财富,仍存在争论。虽然地方精英有时会控制地方政治和公民社会,但低能力国家可能有空间与地方精英合作改善治理和提供服务。文章研究脆弱国家是否可以通过将税收征收权下放给地方精英来提高其财政能力。

统治者面临的一个基本决定是是部署他们的代理人来征税还是将征税委托给地方精英。已有研究表明,当国家实力较弱时,追求收入最大化的主权国家会倾向于将税收征管权下放给地方精英,而当国家实力较强时,则依靠自己的代理人。关键的区别在于,随着国家法律和信息设备的扩张,国家委派的征管者被认为在执法能力上超越了城市酋长,最终超过了地方精英曾经享有的信息优势。

文章研究了在低能力的刚果民主共和国( DRC ),城市酋长和中央收税人作为征税人之间的权衡。文章构建了一个内嵌于中央省政府2018年房产税运动的政策实验,该运动将首都卡南加的356个社区随机分配到"中央"或"地方"征税,涵盖45162个房产。在中心街区,由省税务局聘请的国家代理人负责挨家挨户征收,而在地方街区,由城市酋长负责。城市酋长是当地的知名人士,由社区中的长者挑选,他们通过非正式的劳动税来解决邻里纠纷,并帮助维护当地的基础设施,并为当地的公共产品做出贡献。

文章有以下几点贡献:第一,文章是第一个在随机政策实验中考察雇佣国家代理人或地方精英在税收征管中的权衡。第二,文章对地方信息的治理价值研究做出了贡献。最后,第三,文章对低能力国家的地方精英文献做出了贡献。尽管社会科学领域的学者研究了地方精英在低能力国家税收征管中的作用,但这一话题却较少受到经济学家的关注。虽然过去的研究大多关注精英如何通过将公共资源分配给公民或如何通过利用当局缺乏的合理性来塑造治理结果,但文章将他们的地方信息识别为国家能力的来源

研究背景没有引用文献吗

。二、研究设计

刚果民主共和国是非洲人口最多的国家之一,也是最贫穷的国家之一。卡南加是开赛省的首府和研究的背景,是一个拥有100万至200万居民以及家庭月平均收入为106美元的城市。刚果民主共和国是一个低能力、脆弱的国家,税收—GDP比率在200个国家中排名第188位。在研究之前的年份里,开赛省政府的税收收入大约为每人每年0.30美元。为了筹集财政收入,政府于2016年启动了首次全市范围的房产税征收运动,房产税净额开始扩大。文章研究的是2018年开展的第二场此类活动。

(一)2018年房产税运动

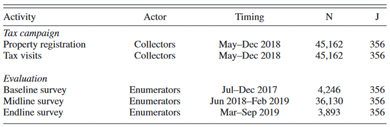

文章所研究的实验嵌入在2018年开赛省政府在卡南加实施的房产税运动中。征收运动的程序在不同的处理组中相同;变化的是收税人的类型。

培训——活动前,由省税务局对收税人进行培训,分别对中央收税人和城市酋长进行培训。

征收运动阶段——这场运动有两个阶段——财产登记和税务访问。第一阶段,两个团队中的收税人挨家挨户地构建一个最新的房产登记簿。第二阶段,在完成社区房产登记后,两名分配的收税人在剩余的一个月内回到所有者家中进行后续的税务访问。

时间——2018年税收运动从5月持续到12月。收税人有一个月的时间在每个指定的社区完成工作。他们在当月的第一天完成了财产登记,并对剩余部分进行了后续的税务访问。收税人每月负责1 ~ 2个小区。

征收补偿——与税务局的标准做法一致,所有处理的征收人都获得两部分的计件工资。

税率——卡南加按照房产价值带收取两个固定费用。在卡南加注册的45 162处房产中,有40 183处( 89 % )属于低价值带,4 979处( 11 % )属于高价值带。2018年,低值带房产每年面临2美元的官方纳税义务。相比之下,高价值带房产面临9美元的税务责任。

表1 税收运动的构成要素及其评价

研究设计

1.收税人处理

在2016年的第一次房产税征收运动(仅涉及税务局的代理人)之后,开赛省政府认为让当地酋长参与征收可以进一步增加收入。为了检验这一想法,文章与政府合作设计和评估了2018年房产税征收运动中的一个政策实验。

①中央收税人(Central)——在中央,省税务局的代理人被赋予税务活动职责。他们经常为税务部和省政府的其他部分工作;有征收企业税的先前经验。在这里有50位这样的中央收税人,他们几乎都是男性,平均年龄31岁,受过高中教育。他们分两队工作,每队每月随机分配到两个社区。每个月的采集者被重新随机成对。

②城市酋长(Local)——在地方,城市酋长被赋予了税务活动职责。这些酋长是地方知名人士,其主要职责包括:( 1 )调解地方纠纷,特别是财产问题;( 2 )帮助维护当地基础设施,其中包括修复道路、桥梁和其他地方公共产品。酋长是由当地德高望重的长老提名,然后由政府认定。城市酋长没有薪酬,担任城市酋长的主要好处就是它所赋予的地位。尽管城市酋长与传统酋长有许多共同点,但城市酋长是一个独特的制度,经常在房产税征收中发挥作用。从事税务运动的111名酋长中男性占95 %。酋长平均年龄为59岁,平均完成13年的教育。

③中央+地方信息(CLI)——在完成财产登记后,但在后续的税务访问之前,中央收税人与地方收税人就潜在的纳税人进行了磋商。在磋商会议中,中央收税人和地方收税人会逐条参看登记簿,地方收税人会表明财产所有者的( i )支付能力和( ii )支付意愿。会后,中央收税人与地方收税人分开行动继续征税。这一处理努力将城市酋长的信息进行编码,并将其传送给中央收税人,以揭示地方信息对税收征收的价值。

④中央X地方( CXL ) ——在这支队伍中,中央收税人和地方收税人在税务征收活动中合作。考虑到中央收税人和地方收税人之间的潜在互补性,该部门代表了一种与政策相关的混合收集策略。

⑤纯粹的控制——少数社区被分配来保持旧的"声明性"系统(现状截止到2016年),其中个人应该在税务局支付自己的费用。在这支队伍中,税务局的两名代理人进行了财产登记,分配了税务身份证,并分发了税务信件。这些信件与其他地方发行的信件完全相同,只不过它们指示财产所有者到税务局缴税。虽然文章关注的是中央和地方之间的比较,但这一方面提供了一个单独提供信息是否足以刺激税收遵从的基准。

表1

表1?

展示了按上述队伍处理对社区的分配。文章主要是将相同数量的社区分配给中央收税人和地方收税人。由于CLI和CXL分别旨在揭示机制以及具有政策相关性,因此被分配给它们的社区较少。表2 税收队伍分配

2.随机化

随机化的单位是社区,使用卫星地图来近似最佳的单位。在卡南加的364个小区中,文章剔除了发起前几周税务征收运动试点的8个小区,剩下356个小区用于随机化。文章根据地理位置、在以前的房产税运动中的处理状态以及酋长过去的税收经验进行了块随机设计和分层。

3.平衡检验

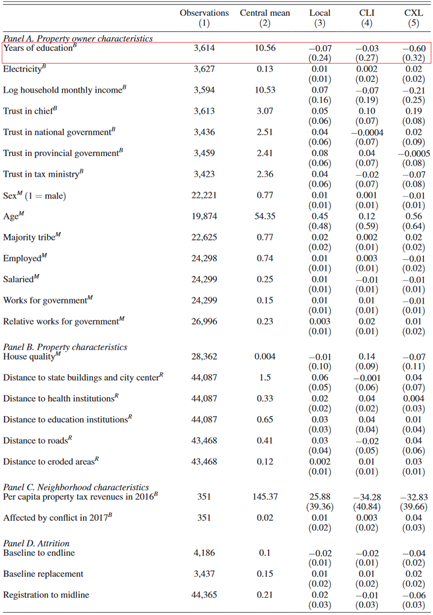

文章报告了对所有者特征(面板 A )、房产特征(面板 B )和社区特征(面板 C )的基线特征和中线特征进行回归得到的平衡检验对处理指标的估计系数,包括随机化分层固定效应和社区层面的聚类标准误。总体而言,根据简单t检验,只有一个变量(受教育年限)在Local和Central之间存在系统性差异,这与随机分配下的预期一致。

表3 随机化平衡

三、数据

1.行政数据

房产登记数据包括纳税身份证号码、地理坐标、业主姓名、房产分类、免征额、税率、登记缴费等,涵盖潜在纳税人45162人。收税人使用的手持收据打印机将每笔交易的详细信息 ——小区编号、纳税ID、房产价值带、税率、支付金额、时间戳、收税人姓名——存储起来,每周上传到政府的税收数据库。

2. 三次调查

(1)基线调查:2017年7月至12月,为研究小组工作的统计人员对4246户家庭进行了基线调查。为了获得具有代表性的样本,每隔X栋房子,都有统计人员参观,其中X是根据估计的社区房屋数量确定的,每个社区进行12次调查。基线调查涵盖人口统计学、税收、政治和治理,以及对酋长的看法和酋长的参与度。

(2)中线调查:在一个居民区完成税收后的两到四周,统计人员对卡南加的每个财产进行了中线调查。这项调查询问了家庭在税收征收运动中的经历,包括收税人的访问次数,任何报告的付款(正式或非正式),以及是否有任何收据。

(3)端线调查:在2019年3月至9月,统计人员成功追踪到3893名基线调查对象,完成端线调查。

四、模型设定和主要结果

(一)模型设定

文章使用OLS比较中央税收队伍和城市酋长税收队伍的差异:

![]()

其中,i表示个体,j表示社区,k表示随机化层,t表示税收征收运动时间。标准误差在社区水平(共计356个)上进行聚类。其中,yijkt为利息收入,αk为阶层固定效应,θt为税收活动波动对应的固定效应,Xijk为协变量向量。

(二)对税收遵从和税收收入的影响

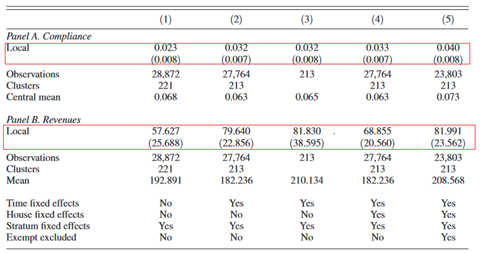

文章首先通过OLS估计方程(1)来比较中央和地方的税收遵从和收入。表4总结了结果,第1列未控制时间固定效应,第2列包含文章的首选规范与时间固定效应。按照这一标准,相对于中央税收人员主管的税收遵从率6.3 %,城市酋长主管的税收遵从率提高到9.5 %,提高了3.2个百分点。这相当于每个房产税收收入增加了79.6个CF(刚果法郎),相对于中央税收人员组来说增加了44 %。为了稳健起见,文章重新估计了将数据压缩到社区水平后的结果(第3列)和加入财产属性固定效应后的结果(第4列)。如果剔除豁免属性,城市酋长主管的税收遵从率提高了4.0个百分点(第5列)。

表4 城市酋长vs中央收税人:税收遵从和税收收入

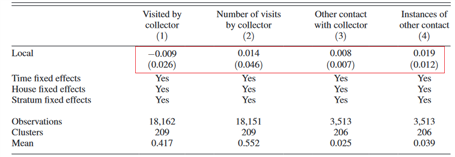

文章的一个担忧是,对其他处理组和收税者类型的认识可能会产生竞争(或士气低落),从而人为地增加处理效果。例如,酋长们可能试图通过展示相对于中央收税人更高的能力来确保未来的税务责任。税收征管运动的机制旨在限制这种比较:每个处理组的收税人分别接受培训,并在不同的日期向税务部报告。尽管如此,文章通过使用聚类随机化设计来检查外部性,它产生了不同处理的相邻社区数量的随机变化。参照Miguel和Kremer ( 2004 ),文章重新估计了处理效应,同时控制了先前或同时活跃的相邻邻域的数量,并对比了收税人类型和相邻社区数量。在其他处理中拥有更多的相邻社区,其中收税人之间的"竞争"会更加突出,这与更高的税收遵从无关。这里很少有证据表明竞争激励了城市酋长的表现,或者士气低落破坏了中央收税人的表现。

(三)对管理不善和政府看法的影响

在已有文献(例如, Kiser 1994, Mamdani 1996)中,一个关键的问题是,将收集责任委托给地方精英会助长腐败,破坏对政府的信任。

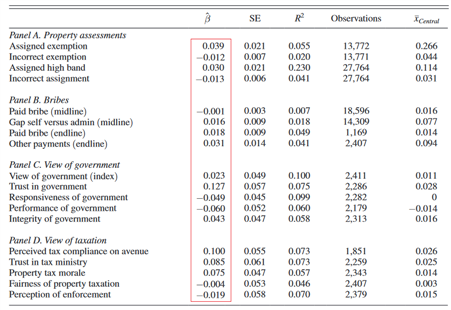

首先,文章考察了收税人对官方税收规则和协议的尊重程度。他们对两个关键的评估边际有自由裁量权:豁免和财产估值(也就是说,一个财产被分类在低值带还是高值带)。对于这两个估计边际,文章将收税人的评估与被告知官方规则的独立枚举者的评估进行比较,以确定偏差。表5每行汇总方程( 1 )的OLS估计,比较城市酋长组和中央收税人组,因变量在第一列中注明。根据面板 A的结果,第1、2行发现酋长更有可能(正确地)豁免家庭,而这是由老年和残疾财产所有者更频繁的豁免所驱动的。其次,第3、4行发现酋长对房屋类型的评估也较为准确。综上可知,酋长们似乎比中央收税人更尊重税收运动的这些规则和程序。

接下来,文章分三种方法检验对贿赂的处理效应。首先,在中线和端线,文章询问财产所有者是否向收税人支付了"交通费"(即贿赂)。根据这项措施,只有2 %的家庭报告向收税人行贿,且这些付款都不是被敲诈勒索。根据面板 B的结果,文章发现,根据端线指标,酋长更有可能收受贿赂(提高1.8个百分点)。当中线样本较大时,枚举者可能更受端线受访者的信任。为了解决这一分歧,文章考察了贿赂的另一个衡量指标:行政性税收数据与公民自报中线支付之间的差距。根据这一衡量指标,酋长收受贿赂的可能性比中央收税人高出1.6个百分点。作为最后一项措施,端线调查还询问了家庭是否向当局支付了任何其他非正式的付款或费用。相比于中央收税人,公民在城市酋长报告这种付款的可能性要高出3.1个百分点。总而言之,似乎总税款征收增加了1.6至3.1个百分点的贿赂款,这与委托代理问题一致。

最后,文章检验了城市酋长税收如何影响政府的观点和税收本身。根据面板 C的结果,授权酋长征税似乎并没有破坏政府的合法性。关于税收观点(面板D ),城市酋长组的市民感知到本组比其他组的税收遵从度更高,反映了文章的主要结果。文章并没有发现公民对税务局的信任、对财产税的公平感知、税收士气或执法感知在统计上有显著变化。

总而言之,城市酋长征税似乎增加了贿赂,但至少根据文章能够衡量的边际,没有短期证据表明城市酋长以其他方式滥用其职责或损害公民对政府的看法。

表 5 城市酋长vs中央收税人:政府、酋长和税收的管理不善和观点

五、机制检验

为什么酋长比中央收税人收税更多?本节考虑三个潜在渠道:(1)酋长对家庭的税收访问比中央收税人更多;(2) 酋长可以更有效地利用当地信息将其访问目标锁定在具有更高支付倾向的家庭;或者(3)酋长可以更好地说服公民支付,因为酋长可以通过拜访公民激活他们的税收士气,或者更可信地威胁对不遵守规则的行为进行制裁。

(一)更多的税收访问

第一种可能的机制是,城市酋长在财产登记后比中央收税人进行更多的后续税收访问。城市酋长来自他们工作的社区,而中央收税人则通过摩托车从税务司派往指定的社区。虽然涵盖了中央收税人的运输成本,但酋长可能有更低的额外税收访问的努力成本。

为了考察这一渠道,文章考察了在中线调查期间公民报告的收税人税收访问的差异。城市酋长和中央收税人相比,酋长似乎没有在广泛或密集的范围内进行更多的访问。那么酋长可能会遇到公民,并以不作为官方税收访问的方式询问他们的税收?为了检验这一点,文章检验了公民是否报告了在家访之外与收税员交谈——但没有发现(表6第3、4列)公民与城市酋长有更多非正式接触的证据。城市酋长似乎并没有通过提出更多的税收诉求来实现更高的税收遵从。

表 6 城市酋长vs中央收税人:税收访问

(二)税收目标明确

在进行数量相仿税务访问的条件下,酋长可能拥有关于财产所有者的地方信息,使他们能够更好地针对那些具有较高支付倾向的人。如果城市酋长和中央收税人都简单地按照支付倾向对家庭进行排序并按此顺序访问他们,那么酋长会获得更高的遵从度——假设( i )他们在登记后访问了相同数量的家庭,( ii )收集者没有访问一个社区的每一个家庭。

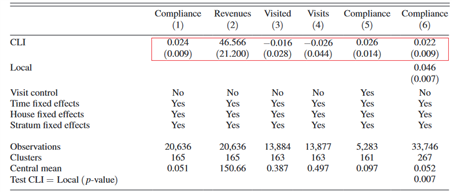

为了检测这一机制,文章比较CLI(中央+地方信息)与Central(中央收税人)的税收遵从和税收收入,使用了与方程( 1 )类似的规范,只是用CLIjkt代替Localjkt。根据表7的结果,CLI在税收遵从和税收收入方面优于Central。如果税收目标明确是唯一的机制,假设城市酋长完美地将所有相关信息传递给中央收税人,那么CLI将彻底弥合中央与地方之间的鸿沟。情况并非如此:在CLI (表7第6列)中,酋长仍然比"知情"的国家收藏家收取更多的税款,因此,可能有其他维度的酋长信息有助于税务访问但是在磋商中没有传递,或其他机制也在发挥作用。

表7 中央收税人vs CLI

为了进一步研究CLI相对于Central的更高的依从性是否反映了收集者更有效地利用酋长的信息来确定目标家庭,文章考虑了一些证据。首先,第1、2列表明中央收税人确实更有可能去拜访和向酋长推荐的家庭征税,因为他们有很高的能力或意愿支付,第3、4列表明,控制了房屋特征,结果依旧是稳健的。进一步的,CLI中被访问的家庭的特征与城市酋长中被访问的家庭的特征相似。对于这一分析,文章使用倾向评分方法预测了酋长推荐访问的家庭。第5、6列表明,这些预测的主要建议与酋长实际上访问和收集的家庭密切相关。第7列表明,预测的主要建议与中央收税人的访问无关,再次突出了知情( CLI )和不知情(中央收税人)所针对的不同家庭。然而第8列表明,预测的主要建议确实与中央税收遵从相关。因此,如果中央收税人的税收访问发生在税收倾向高的家庭,这个家庭仍然更有可能支付;但是,在没有酋长信息的情况下,中央收税人访问高倾向家庭的可能性并不高。

如果在财产登记之后,中央收税人只是简单地再次访问所有财产,那么他们可能会胜过酋长吗?对这一机制的严格解释意味着:多次拜访所有财产会抵消酋长的大部分信息优势。然而,这一政策在卡南加这样的低能力环境中是不太可行的,因为进行额外的税务访问成本很高,而税务机关激励收税人的能力有限。

表8 酋长信息的价值

(三)说服力

在第三类机制中,酋长可能更有能力说服家庭支付,因为他们有针对性地进行税务访问。

对这一机制的第一个检验是,在选择目标家庭的能力保持不变的情况下,考察酋长的表现是否优于中央收税人。但是,文章没有发现中央收税人和城市酋长存在差异。进一步地,通过城市酋长在公共品供给中的角色和酋长权力来估计异质性处理效应。然而,文章发现异质性证据很少。所以,文章发现很少有证据表明酋长通过更强的说服力实现了更高的税收遵从。

分配效应

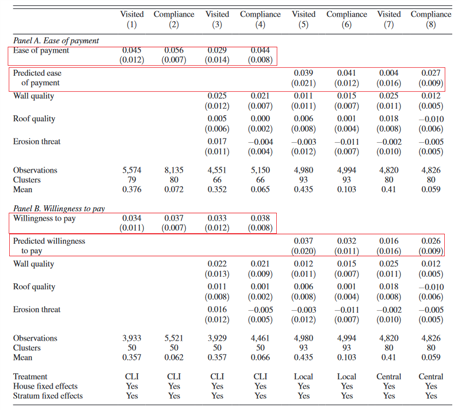

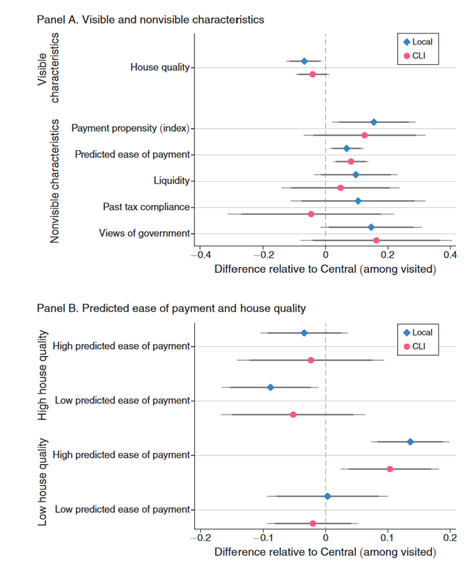

收税人的税收访问分布

根据面板A,与中央收税人相比,根据关于财产和房屋特征的调查数据,城市酋长更有可能访问低质量的房产。但是,酋长比国家收藏家更有可能访问与高支付倾向相关的不可见特征的家庭。

根据面板B,酋长们似乎有针对性地利用家庭的潜在支付倾向,而不是仅仅像中央收税人一样依靠外部财产特征。

图1 不同处理登记后收藏者访问的家庭特征

(二)房产税遵从度的分布

鉴于城市酋长和中央收税人在税务访问策略上存在明显差异,加上地方部门的合规性更高,城市酋长是否会对税务负担的分配产生影响?文章首先检查遵守情况是否因财产税表不同价值段的待遇而有所不同。表9表明,城市酋长的平均处理效果完全来自于低值带房产的较高依从性。城市酋长似乎带入了税收净财产所有者进入税网,虽然他们的房屋质量略低,但支付能力类似于中心社区。

表9 城市酋长vs中央收税人:税收负担的分配

七、结论和政策含义

低能力国家是否应该将税收征管责任下放给城市和半城市地区的地方精英?一方面,城市酋长征收提高了财政收入,同时并没有破坏公民对政府的看法。另一方面,城市酋长征收增加了贿赂。文章的结果在能力非常低的低收入国家集合中最为相关。尽管许多发展中国家落在这一集合之外,但脆弱国家目前面临着一些最令人不安的发展挑战。到2030年,全球一半的极端贫困人口将集中在脆弱国家。解决低税收遵从、低公共产品提供、低财政或法律能力投资的低均衡陷阱是实现国家繁荣当务之急。重要的是,与地方精英合作可以补充而不是替代正式国家的能力。新的收入可以投入到培训税务稽查人员、提高稽查概率以及开发系统处理第三方信息之中。总之,随着经济的现代化和国家的发展,像刚果民主共和国这样的国家必然会发现,集中的国家税收会带来更高的收入。但与此同时,地方精英是脆弱国家寻求建立基本财政能力的重要盟友。

原文地址:https://www.aeaweb.org/articles?id=10.1257/aer.20201159

ABSTRACT

This paper investigates the trade-offs between local elites and state agents as tax collectors in low-capacity states. We study a randomized policy experiment assigning neighborhoods of a large Congolese city to property tax collection by city chiefs or state agents. Chief collection raised tax compliance by 3.2 percentage points, increasing revenue by 44 percent. Chiefs collected more bribes but did not undermine tax morale or trust in government. Results from a hybrid treatment arm in which state agents consulted with chiefs before collection suggest that chief collectors achieved higher compliance by using local information to more efficiently target households with high payment propensities, rather than by being more effective at persuading households to pay conditional on having visited them.