Are Corruption and Corporate Tax Avoidance in the United States Related?

美国的腐败与公司避税有关吗?

原文来源:Al-Hadi A, Taylor G, Richardson G. 2022. “Are Corruption and Corporate Tax Avoidance in the United States Related?” Review of Accounting Studies, 27(1): 344-89.

编者按:文章使用美国 1998 年至2014 年间 36,078 个公司-年度观察样本研究了美国州级腐败和企业避税的关系,发现公司总部所在州的腐败程度更大时,公司避税程度更高。在州层面的进一步研究发现,在诉讼风险水平较低的州,腐败与企业避税显著正相关。文章研究州层面腐败和企业层面腐败的交互作用对企业避税的影响,发现当公司总部位于腐败程度较高的州并且公司层面的腐败程度也较高时,公司更有可能进行避税活动。最后,州腐败程度和公司避税之间的关系因行业而异。总体而言,公司总部所在州的腐败程度对公司避税存在重大影响。

封面语:文章研究了美国的州级腐败和企业避税是否相关,研究发现公司总部所在州的腐败程度更大时,企业避税程度更高。文章首次从实证层面揭示了州层面腐败对企业避税的重大影响,为腐败与公司避税之间的相关性提供了实证证据。

1.引言

腐败文化(在国家、公司和个人层面)与公司不当行为之间存在显著相关性,已有文献证明腐败与资产管理、财务透明度、内幕交易及公司欺诈等行为有关(Dass等,2016;Liu,2016;Smith,2016)。关于文化和避税的研究表明,制度、人口和价值观会影响企业参与企业避税的可能性(Bame-Aldred等,2012;Cho等,2016)。具体到州层面,如果一个州的腐败定罪率高,则会鼓励总部位于这些州的公司进行避税。公职人员实施的贿赂、内幕交易、贪污和其他犯罪案件的高发率可能会影响所在州公司经理对税收合规(或其他形式的合规行为)的态度(Wenzel,2005;Bame-Aldred等,2012;Cho等,2016;Liu,2016)。倾向于腐败的董事会成员、经理和员工也很可能被具有腐败文化州的公司所吸引。此外,公职人员所犯罪行会影响管理人员提供充分的风险监督,并影响有效的税务合规监督和治理的实施。公司的员工文化可能会受到州一级环境因素的影响,从而影响管理者从事避税活动的动机(Bame-Aldred等,2012)。基于此,文章考察了美国腐败与公司避税之间的关系,这一关系尚未得到实证研究。由于制度、文化、人口和价值观会显著影响企业进行避税的可能性,因此文章认为受到该州文化环境的影响,总部位于腐败定罪率高的州的公司更有可能从事避税行为。

文章的贡献如下:第一,首次从实证层面揭示州腐败与企业避税之间存在较强的正向关系。其次,文章发现在诉讼风险低的州,腐败与避税显著正相关。因此,文章认为提高执法水平有可能缓和腐败与避税之间的关系。第三,不同于将盈余管理、应计税收质量或重大财务重述的披露作为企业欺诈或操纵会计活动的证据,文章采用公司总部所在州的年度腐败定罪率直接捕捉欺诈行为,更清楚地说明总部位于腐败程度高的州的公司更可能进行避税。第四,文章有助于研究公司参与非法活动对公司税收计划的影响,这是公司总部环境对其税收行为影响的少数研究之一。最后,文章为税务机关,如美国国税局(IRS)、执法机构、政策制定者和监管者提供了宝贵的见解。

2.理论背景和假设发展

2.1腐败

美国检察官办公室将腐败定义为政府官员滥用公众信任(DOJ,2014)。反腐败国际(Transparency International,2019)将腐败定义为公职人员滥用权力谋取私利的行为,包括贿赂、敲诈勒索、利益冲突、非法融资等活动。腐败定罪包括贿赂、盗窃、敲诈勒索、贪污、诈骗、洗钱,以及为履行职务行为而向公司索取和收受经济利益的阴谋。司法部通过调查和起诉有罪官员、政府雇员以及与城市、州和联邦政府有业务往来的人员来打击腐败行为(DOJ,2014)。检察官办公室在司法部网站上公布腐败责任人的姓名和腐败性质。量刑由司法部公共廉政科监督,该科律师起诉联邦、州和地方官员。美国量刑委员会公布各州腐败和其他形式犯罪的统计数据。

2.2相关理论

公司的法规、合规性和风险承担可能广泛地反映其总部所在州的文化环境。通过索贿、参与利益冲突或利用信息谋取私利,公职人员有助于塑造国家的金融环境和对合规的总体态度。腐败可以促进避税。Smith(2016)指出腐败可以使公司高效、快速地规避法律和法规,从而促进避税。然后,管理者可以进行寻租,牺牲股东利益为代价来积累公司资源(Desai和Dharmapala 2006)。腐败也可以替代避税行为。一家总部位于腐败程度较高的州的公司可以利用这一环境因素,通过腐败来增加现金流,从而替代避税。然而,该公司也可能受到执法机构或其他监管机构和外部审计师的更严格审查,因此避税的成本可能大于避税的收益。一家公司也可能愿意支付其公平份额的公司税,以掩盖会计欺诈或其他形式的不当行为,并防止关键利益相关者(如IRS)进行审计(Erickson等人,2004年)。Holzman等人(2019)发现,通过会计和审计执行发布(AAER)揭示公司会计不当行为与当地社区的犯罪溢出效应相关,这种潜在影响来自企业活动和社区,而在文章的研究中,文章提供了更广泛的溢出效应的新证据。

2.3假设发展

文化因素对企业避税有重要影响。Bame-Aldred等(2012)进行了一项涵盖80个国家的调查,发现文化因素可以解释这些国家的企业避税程度。Liu(2016)通过董事会成员和员工对腐败的态度来衡量企业腐败文化,并发现以高度腐败文化为特征的公司更有可能进行盈余管理、实施会计欺诈和内幕交易。DeBacker等(2015)研究了美国国税局对外国控制公司的审计数据,发现与公司经理的祖籍国有关的文化差异有助于解释这些公司的避税水平。这些研究表明腐败可以跨越文化和地理界限传播,并影响公司的税收规划和税收战略。

公司总部所在州的文化价值观和对腐败的态度也会影响公司的避税行为(Becker,1968)。在腐败定罪率高的州,由于可以通过贿赂等方式降低审计风险和诉讼风险(Liu,2016),因此公司经理可能认为避税是收益大于风险的活动。此外,美国的某些州腐败犯罪率很高,鉴于公职人员的贿赂、敲诈勒索和收取租金的相关活动可能被视为是允许的(Smith,2016),因此公司经理可能会被鼓励进行违规,这可能会导致各州发生更多的避税行为。这表明,企业所在地区的腐败程度在一定程度上决定了企业的文化环境,为企业从事避税活动提供了强有力的激励。

总的来说,在一个腐败严重的国家,企业避税的动机可能与企业所处的社会、法律、监管和治理环境,以及对特定犯罪的态度相关。

因此,文章提出以下假设:

假设1:公司总部所在州的腐败定罪率与公司避税呈正相关。

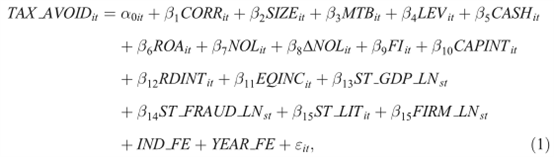

3.研究设计

3.1样本选择、数据来源

文章的初始样本来源于1998年至2014年Compustat中的所有公司,根据Brushwood等(2009)获得每个公司总部的州数据。其次文章剔除以下公司:(1)具有重复公司标志(GVKEY)和公司年度的样本;(2)总部不在美国;(3)总部设在关岛,波多黎各,或维尔京群岛;(4)计算公司实际税率(GAAP_ETR)时存在缺失值;(5)GAAP_ETR值不在0和1之间;(6)控制变量缺失的样本。最终文章得到36078个公司-年度观察值。

3.2变量设计

3.2.1.被解释变量

文章的被解释变量为企业避税(TAX_AVOID),使用几种不同的测量指标以提高结果的稳健性。在主要的实证分析中文章使用公司实际税率(GAAP_ETR)衡量企业避税行为,GAAP_ETR计算方式为所得税费用(包括当期所得税费用和递延所得税费用)除以税前账面收入减去特殊项目后的差额。GAAP_ETR越低,企业避税水平越高。在进一步分析中文章使用现金有效税率(CASH_ETR)、总未确认税收优惠(UTB)和避税(SHELTER)衡量企业避税。

3.2.2.解释变量

文章的解释变量是腐败(CORR),第一个衡量指标是腐败定罪数量(CORRP_LN),计算为司法部检察官办公室记录的每个州每一年的公司腐败定罪数量的自然对数。第二个衡量指标是人均腐败定罪数量(CORRP_POP),计算方法为Ln(每个州每一年度的腐败案件数量/该州该年度人口数量)。

3.2.3.控制变量

公司规模(SIZE)、市净率(MTB)、杠杆(LEV)、现金(CASH)、公司盈利能力(ROA)、净经营亏损结转(NOL和ΔNOL)、外汇收入(FI)、资本强度(CAPINT)、研发强度(RDINT)、与权益会计方法相关的收入(EQINC)。此外文章遵循其他研究来控制几个州级因素:GDP(ST_GDP_LN)、欺诈(ST_FRAUD_LN)、识字率(ST_LIT)、每个州注册的公司数量(FIRM_LN)、工业(IND_FE)和年度(YEAR_FE)固定效应。

3.2.4.普通最小二乘(OLS)回归模型

4.实证结果

4.1描述性统计

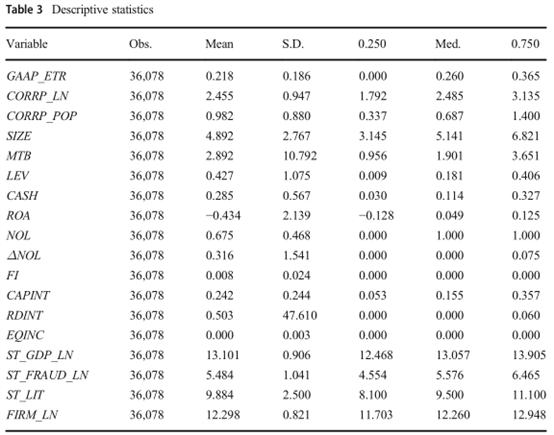

表3报告了描述性统计的结果,文章发现GAAP_ETR的平均值(中值)为0.218(0.260),文章的GAAP_ETR的平均值(中值)低于其他研究中报告的税率,例如(Dyreng等人,2010:0.309(0.337);McGuire等人,2012:0.355(0.367)),这是由于文章样本涵盖期间为1998年至2014年,样本期间企业法定税率较低。腐败定罪数量和人均腐败定罪数量的平均值(中位数)分别为2.455(2.485)和0.982(0.687)。

表3:描述性统计

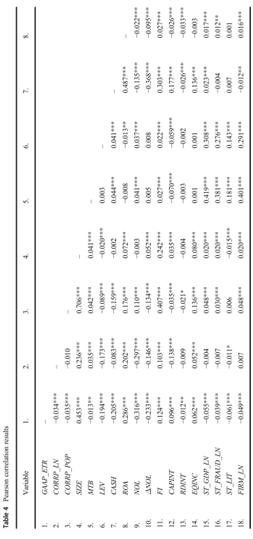

4.2皮尔逊相关系数

皮尔逊相关分析的结果如表4所示。GAAP_ETR与腐败定罪数量和人均腐败定罪数量的相关系数呈负相关(p<0.01)。初步验证文章假设的猜想。

表4 皮尔逊相关系数表

4.3实证结果

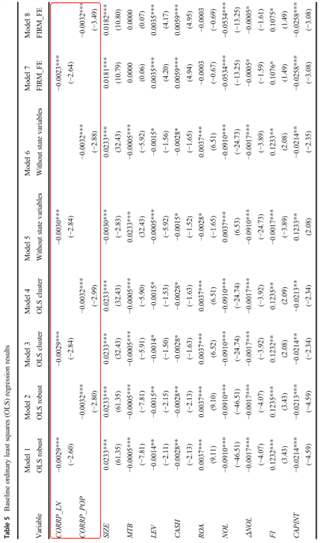

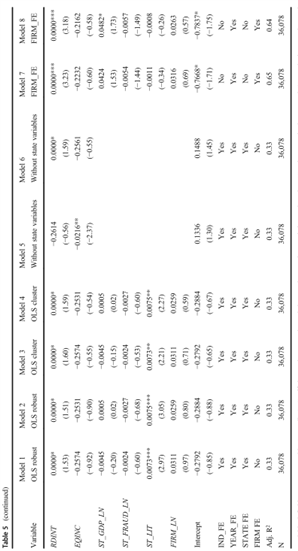

实证结果如表5所示,两个腐败变量的系数显著为负,表明总部所在州腐败程度越高,企业越有可能实施更高水平的避税。总体而言,在控制了已知的避税决定因素、行业和年度固定效应后,州一级的腐败与公司一级的避税行为显著正相关。

表5 基准回归结果

4.4稳健性检验

4.4.1工具变量(IV)两阶段最小二乘(2SLS)回归分析

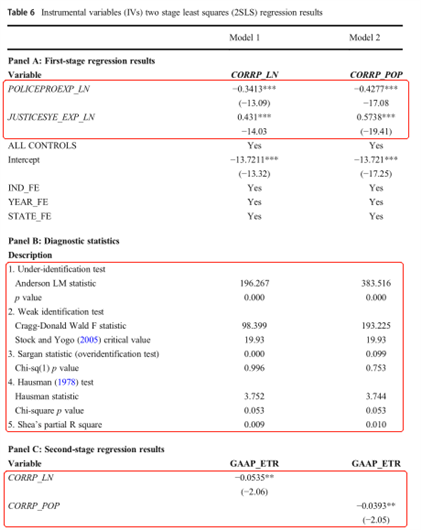

文章选择警察直接保护总支出的自然对数(POLICEPROEXP_LN)和司法总支出的自然对数(JUSTICESYE_EXP_LN)作为本研究中的工具变量,预计警察直接保护总支出的自然对数和腐败措施将呈负相关,司法总支出自然对数和腐败措施将呈正相关。

用于预测腐败的第一阶段回归模型估计如下:

表6(面板A)给出了第一阶段回归模型的结果。与预期一致,警察直接保护总支出的自然对数(司法总支出自然对数)的系数与两个腐败变量显著负(正)相关。面板B展示不可识别检验、弱识别检验、过度识别检验、偏R方的结果,验证了工具变量的有效性。Hausman内生性检验,表明2SLS回归比OLS的回归更可取。面板C中展示第二阶段回归结果,CORR_LN和CORRP_POP的系数显著为负,这表明总部位于腐败程度高的州的企业更倾向于避税。依旧支持假设1。

表6 工具变量与最小二乘法回归结果

4.4.2倾向得分匹配

文章采用倾向得分匹配法对回归结果做进一步验证。首先构建虚拟变量CORRUPT作为因变量,如果一家公司的总部位于一个腐败犯罪风险高于中位数的州,则该变量赋值为1,否则为0,其次文章选取收入(ST_GDP_LN)、社会资本(SC_MEAN)、员工工资(ST_WAGES_LN)、雇员收入(ST_INCOME_LN),教育水平(ST_BACHELOR_LN和ST_ADVANCED_LN)和企业活动(FIRM_LN)作为协变量进行Logit回归,并根据回归结果做最近邻匹配,最后文章发现腐败变量(CORR_LN和CORRP_POP)的系数与企业避税显著负相关,表明总部位于腐败程度高的州的公司表现出更多的避税行为。这些实证结果也支持了假设1。

4.4.3替换企业避税的衡量方式

文章通过使用CASH_ETR、UTB和SHELTER作为企业避税替代变量,其中CASH_ETR是支付的所得税费用除以税前收入和特殊项目的差额,该变量越小则避税程度越高,总不确定税收优惠(UTB)计算方式为不确定的税收优惠总额除以年初总资产,UTB越高则避税程度越高;避税(SHELTER)根据Wilson(2009)的避税模型计算,较高的SHELTER值意味着更多的避税行为。这三种变量重新衡量企业避税程度,回归结果均显示CORR_LN和CORRP_POP的系数显著为负,表明总部位于腐败程度高的州的企业更倾向于避税,结果稳健。

4.4.4剔除金融和公用事业公司

基于联邦政府对这些公司所需流动性水平的要求(Smith,2016),文章在从样本中删除金融(FF5)和公用事业(FF11)后,结果依然稳健。

4.5进一步分析——州层面的腐败

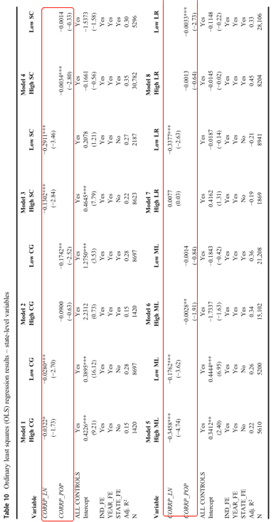

文章从公司治理(CG)、社会资本(SC)、洗钱(ML)和诉讼风险(LR)四个州层面变量来考察腐败与避税之间的关系。文章根据州层面的中位数进行分组回归,回归结果如表10所示,这些结果表明,无论一个州的公司治理水平、社会资本或洗钱水平的高低,腐败通常与公司避税呈正相关。只有当公司总部位于诉讼风险较低的州时,腐败与企业避税呈显著正相关。

表10 最小二乘法——州层面变量

4.6进一步分析——公司层面的腐败

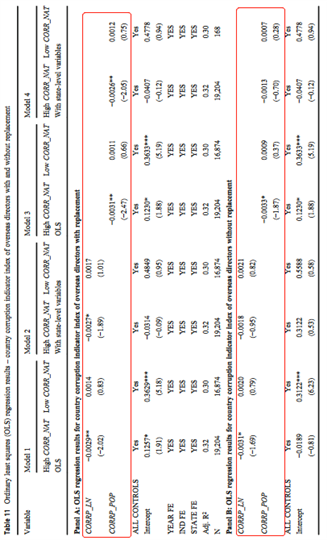

文章构建了两个变量来衡量公司层面的腐败程度:(1)董事是否来自腐败程度较高的国家(CORR_NAT);(2)公司是否进行财务重述(RESTATE)。文章使用反腐败国际发布的年度腐败感知指数(CPI)作为衡量董事会成员所在国家的腐败程度。腐败程度高的国家CPI得分较低。然后文章根据董事所在国家计算了董事腐败指数的加权平均值。当公司的CPI加权平均值大于等于1时,该年度缺失值用该公司各年度的CPI加权平均值替换。如果一家公司不存在CPI得分,用该公司所在行业的年度均值替换。最后根据公司CPI加权平均分的均值大小进行分组回归。

表11的结果表明,当替换CPI的缺失值时,无论是否加入州层面的控制变量,腐败定罪数量及人均腐败数量的系数均只在董事腐败程度较高的组中显著;当未替换CPI的缺失值时,两个腐败变量的系数仅在未加入州层面的控制变量和董事腐败程度较高组中负向显著。这些结果表明当公司总部位于更腐败的州时董事会的组成对公司层面的避税有影响,董事的成长和他们所处的环境相结合,有助于促进公司从事更高水平的避税活动。

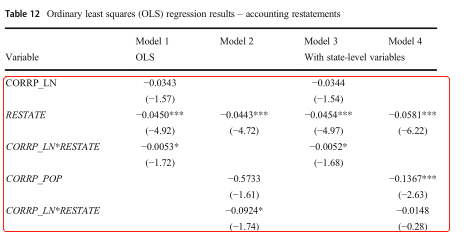

接下来,文章构建了一个虚拟变量财务重述(RESTATE),如果公司发生财务重述则取值为1,否则为0,并且构建了RESTATE和GAAP_ETR的交互项。结果如表12所示,当企业位于腐败程度较高的州且公司层面的腐败程度也较高时,公司更有可能进行避税活动。

表12 财务重述

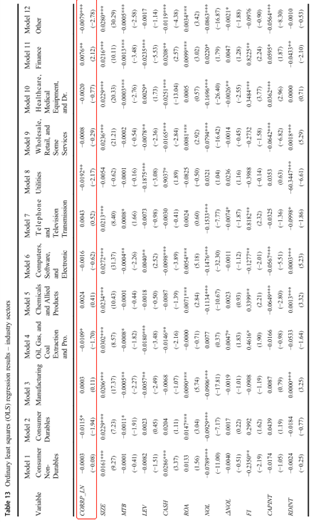

最后,腐败与企业避税之间的关系也可能因行业而异,文章分析了FF12行业中州级腐败(CORRP_LN)与企业避税之间的关系。表13展示了在耐用消费品、石油、公用事业、金融和其他行业的州级腐败和GAAP_ETR之间存在显著的负相关,表明腐败和企业避税之间的关系因行业而异。

表13 行业因素

5.研究结论

文章研究了美国州级腐败与企业避税之间的关系。首先,文章研究发现腐败与避税显著正相关。在诉讼风险水平较低的州,无论这些州的公司治理、社会资本或洗钱水平是高还是低,腐败与公司避税均显著正相关。其次,文章研究州层面和企业层面的腐败的交互作用对企业避税的影响,发现当企业位于腐败程度较高的州并且公司层面的腐败程度也较高时,公司更有可能进行避税活动。最后,文章观察到腐败和企业避税因行业而异。当公司所在州腐败程度较高时,相较于其他行业,耐用消费品、石油、公用事业和金融行业公司更有可能从事避税活动。

ABSTRACT:In this study, we examine whether state-level corruption and corporate tax avoidance in the U.S. are related. Using a sample of 36,078 U.S. firm-year observations from 1998 to 2014, we find that corruption is significantly positively related to tax avoidance. Our main finding is consistent across a series of robustness tests. In additional analysis at the state-level, we observe that corruption is significantly positively related to corporate tax avoidance in states that have low levels of litigation risk, irrespective of whether the states rank high or low in terms of corporate governance, social capital or money laundering. We also correlate state- and firm-level corruption with firm-level corporate tax avoidance and find that the interaction terms are generally significantly positively related to corporate tax avoidance. Finally, we show that state-level corruption and corporate tax avoidance are complementary across industry sectors. Overall, our results indicate that the broader state-level corruption (cultural) effects of where a firm is headquartered have significant consequences for corporate tax avoidance.

原文地址:https://link.springer.com/article/10.1007/s11142-021-09587-8