Major Government Customers and Loan Contract Terms

政府主要客户和贷款合同条款

编者按

文章以企业主要客户为标杆,考察了美国政府作为主要客户存在与供应商公司的贷款合同条款之间的关系。文章发现,拥有政府主要客户的供应商公司与更少的契约有关,在其贷款合同中有绩效定价条款的可能性也更低。相比之下,在拥有企业主要客户的公司中没有发现这种关联。此外,没有任何证据表明政府主要客户的存在与供应商公司的贷款利差、安全性或期限有关。文章的证据表明,贷款人从政府作为主要客户的更严格的监控活动中受益,因此,在向拥有政府主要客户的供应商公司贷款时使用的契约和业绩定价条款要少于向拥有企业主要客户的供应商公司。

原文来源

Cohen, D., et al. 2022. “Major Government Customers and Loan Contract Terms.” Review of Accounting Studies 27 (1): 275–312.

一、研究背景

在美国,政府是企业的重要客户。美国政府每年在企业供应商处的支出超过5000亿美元,约占联邦预算的14%。

联邦采购采用符合联邦采办条例FAR的标准化采购程序:采购人员在确定其机构对商品和服务的需求后,在联邦商业机会网站FedBizOpps上发布征集信息。感兴趣的公司在联邦政府的授标管理系统注册,获得数据通用编号系统的编号,根据招标准备报价。机关人员会根据适用的FAR规定对报价进行评估。采购过程受到严格监控。美国政府根据FAR和FAR补充、成本会计准则CAS、国防授权法NDAA等法律法规对企业供应商进行严格监督,同时,采购者政府也要接受国防和合约管理局DCMA、国防合约审计局DCAA、政府审计总署GAO、联邦采购政策办公室OFPP等政府部门的比外部事务所审计更广泛详细的财务审计和许多其他审查。

由于政府采购行为受到公众、媒体和政治对手等来自多方的监督,仿佛被置于显微镜下,因此,与政府签订合同的合规成本比与企业签订合同高得多。相比之下,企业客户想要监督供应商就缺乏这些有力的监管工具。此外,如果政府发现企业供应商不合规,他们可以施加比企业客户更严重的处罚,比如根据虚假申报法FCA发起或参与针对联邦采购欺诈的诉讼并获得司法部DOJ和联邦调查局FBI调取隐私信息的协助。相比之下,企业客户只能通过诉讼中的正式发现请求获得证据。如果企业供应商有欺诈行为,则可能导致行政制裁、合同诉讼、民事欺诈诉讼甚至对其所有者或经营者的刑事诉讼。

二、假设提出

1、政府作为主要客户对供应商公司有利

政府作为企业供应商的主要客户可以通过经营风险和监督两种机制来影响贷款合同条款,且其影响与企业作为主要客户不同。

一方面,政府主要客户可能为供应商企业带来更有利的贷款合同条款,其效果可能比企业主要客户更有利。

第一,从经营风险机制看,政府主要客户可以降低供应商企业的经营风险,但企业主要客户可能增加风险。Dhaliwal等(2016)发现政府客户集中度与供应商企业的股权成负正相关,而企业客户集中度与股权成本正相关。Cohen和Li(2020)发现政府客户集中可以减少需求不确定性,而企业客户集中会增加不确定性。经营风险降低一定程度上降低了供应商企业的信用风险,贷款人可能给予有政府主要客户的供应商公司更多优惠的合同条款。

第二,从监督机制看,美国政府对供应商企业的监督是强制的且在DCAA的监管下,比企业客户严格得多。比如,DCAA不仅注重成本的细节,还注重财务政策、程序、内部控制和商业务系统。供应商企业会计系统的任何缺陷或内控系统的任何弱点都可能导致处罚。美国政府更是有更强的监管力来强制执行它的监管标准。为了确保供应商企业能实现承诺持续经营以提供充足的商品和服务,政府会关心供应商企业的下行风险。这些与贷款人的监督目标重合,所以这样贷款人的监管需求就减少了,会给供应商公司提供更有利的贷款合同条款,比如减少契约。

2、政府作为主要客户对供应商公司不利

另一方面,政府主要客户可能为供应商企业带来不太有利的贷款合同条款,其效果可能比企业主要客户更不有利。

第一,从经营风险机制看,与政府签约可能会对供应商企业产生一些不利影响(Cohen和Malloy,2016;He等,2020)。Cohen和Malloy(2016)发现政府作为主要客户的供应商企业有着更低的资本支出、研发支出和销售增长,这会影响企业的偿债能力。

第二,从监督机制看,政府对供应商公司的强制监督可能使他们利用监督从供应商企业没收收益或对供应商企业违反合同的行为施加严厉惩罚,这可能对供应商企业的合同条款不利。

尽管合规风险高得多,供应商企业还是因为潜在经济利益愿意和政府合作。此外,对于国防等特殊产品,政府有着非常高的议价能力。

基于以上分析,文章提出以下无方向假设:

H1:政府主要客户对供应商企业的合同条款的影响与企业主要客户没有区别。

三、研究设计

1、数据与样本

文章选取1995-2014年间美国2105家上市公司发布的9542个贷款合同为样本,剔除金融和公用事业公司公司。主要客户数据来源于Compustat数据库,贷款特征数据来源于Dealscan数据库。

2、变量定义

因变量Loan term包括契约强度All covenants、绩效定价Performance pricing、贷款价差Loan spread、贷款期限Loan maturity和抵押品需求Loan security。契约强度通过简单的计数来量化,具体包括一般契约General covenants和财务契约Financial covenants。

自变量SaleGov dummy是一个虚拟变量,如果供应商企业披露联邦政府是它的一个主要客户,赋值为1,否则为0。SaleFirm dummy也是一个虚拟变量,如果供应商企业有一个企业主要客户,赋值为1,否则为0。主要客户定义为占供应商公司销售额至少10%的客户。

控制变量包括企业规模Log(Assets)、杠杆率Leverage、资产有形性Tangibility、资产回报率Profitability、市净率Market to book和经营性现金流的波动性Cash flow volatility等企业特征Firm Controls,捕捉借款企业现有债权人监控活动效果的指标先前契约Prior covenants,信用评级类别固定效应Credit Rating FE,贷款类型固定效应Loan Type FE,贷款目的固定效应 Loan Purpose FE。

3、模型

文章以企业主要客户为基准,估计了以下模型来检验政府主要客户对贷款合约条款的影响:

4、内生性问题

与政府有重大业务交易的供应商公司本身可能就与其他公司有根本不同,比如和没有政府客户的公司相比它们规模更小,利润更高,收益波动更小。因此,SaleGov dummy变量对贷款合同条款的影响可能是由于忽略了与政府主要客户存在和贷款合同条款相关的公司特征。文章通过比较SaleGov dummy与SaleFirm dummy的效应在一定程度上缓解了内生性问题的担忧。

在主要研究设计中,文章通过两种方式进一步解决了内生性问题。

第一,为了确保实验组和对照组的信用风险相似,文章将有政府主要客户的供应商公司发布的贷款方案与没有政府主要客户的供应商公司发布的贷款方案按信用等级和年份进行匹配。具体地说,对于拥有政府主要客户的公司所发放的每一笔贷款,要求至少存在另一笔由没有政府主要客户的公司所发放的贷款在相同年份其信用评级相同,且只保留信用等级和年份相匹配的处理组和对照组观察结果。

第二,将企业和年度固定效应包含到模型(1)中。企业固定效应控制了有政府主要客户和没有政府主要客户的企业之间不可观察的时不变差异,使能够估计存在政府主要客户的企业内部变化对贷款合同条款的影响。年度固定效应控制了常见的时变因素,如宏观经济条件等。

四、实证分析

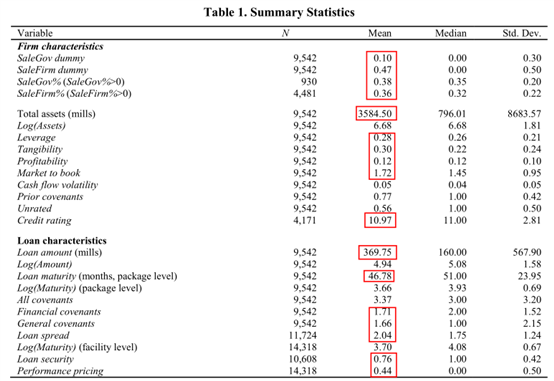

1、描述性统计

由下表1可知,从企业特征层面看,平均而言,10%的供应商公司至少有一个政府主要客户,47%的公司至少有一个企业主要客户。以政府主要客户为条件,供应商企业38%年销售额来自与政府的交易;以企业主要客户为条件,供应商企业年销售额中有36%来自企业客户。平均每家公司的总资产为36亿美元,杠杆率为28%,有形资产比率为30%,盈利能力为12%,市净率为1.72。44%的公司拥有信用评级,在被评级的条件下,企业的平均信用评级为11,相当于标准普尔的BB+评级。

从贷款特征层面看,平均而言,贷款金额为3.7亿美元,贷款期限为47个月,一个贷款合同包含1.71个财务契约和1.66个一般契约。平均贷款息差比伦敦银行同业拆息高出204个基点。76%的贷款合同有担保,44%的贷款合同包含业绩定价条款。

表1 变量的描述性统计

2、主回归

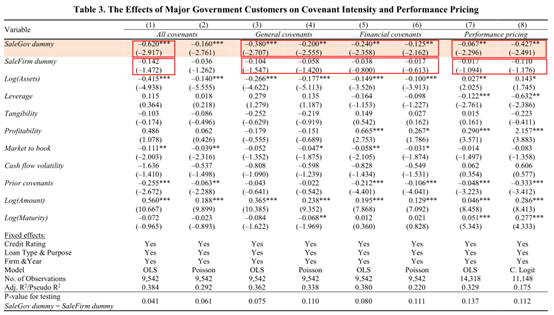

(1)政府主要客户对契约强度和绩效定价的影响

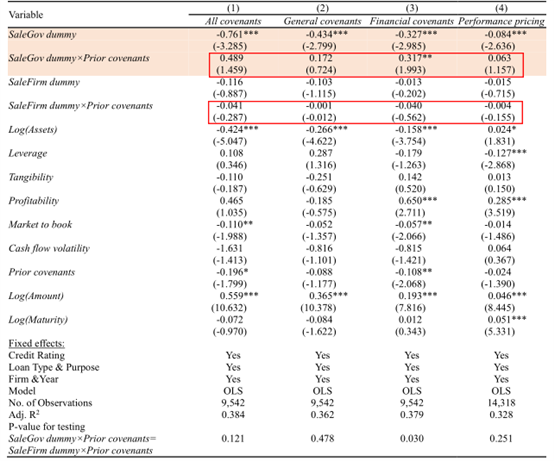

由下表2可知,第(1)列是契约强度的OLS回归,具体因变量是契约总数。SaleGov dummy的系数显著为负,SaleFirm dummy的系数不显著,且SaleGov dummy的系数比SaleFirm dummy的系数更负。这表明,当供应商企业有一个政府主要客户时贷款契约更少,但没有证据表明企业主要客户与供应商企业的契约强度有关,政府主要客户对贷款契约的经济效果也比企业主要客户更显著,拥有政府作为主要客户契约数量减少0.48。第(2)列使用泊松模型重复契约总数的分析,结果相似。第(1)列和第(2)列结果表明,政府主要客户与契约强度之间的负相关显著高于企业主要客户。

第(3)列和第(4)列分别是一般契约数量的OLS回归、泊松模型回归。第(5)列和第(6)列分别是财务契约数量的OLS回归、泊松模型回归。第(3)列至第(6)列SaleGov dummy的系数均显著为负,SaleFirm dummy的系数均不显著。第(3)列和第(5)列结果表明,与拥有企业主要客户相比,拥有政府主要客户一般契约数量减少0.28、金融契约数量减少0.20。

第(7)列和第(8)列分别使用OLS模型和有条件的logit模型,分析了政府和企业主要客户对企业贷款合同中业绩定价条款的影响,SaleGov dummy的系数均显著为负,SaleFirm dummy的系数均不显著。当供应商企业拥有政府主要客户时,在贷款合同中加入绩效定价条款的可能性比拥有企业主要客户时低5%。

综上所述,表2中的证据表明,与拥有企业主要客户相比,拥有政府主要客户显著降低了合同的强度和供应商企业贷款合同中使用业绩定价条款的情况。

表2 政府主要客户对契约强度和绩效定价的影响

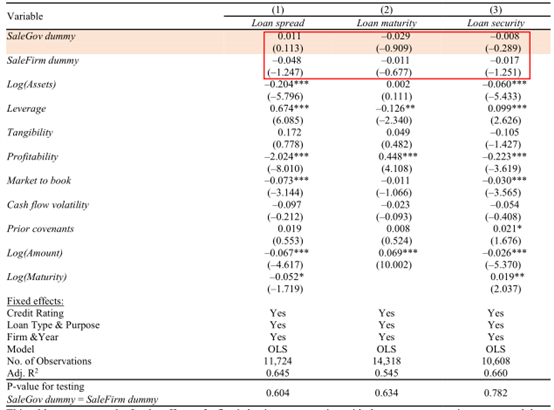

(2)政府主要客户对贷款息差、期限和安全性的影响

由下表3可知,SaleGov dummy的系数和SaleFirm dummy的系数在所有列均不显著,表明拥有政府主要客户与贷款价差、期限或抵押品需求没有显著相关,且与拥有企业主要客户在统计上没有差异。

表3 政府主要客户对贷款息差、期限和安全性的影响

3、机制检验

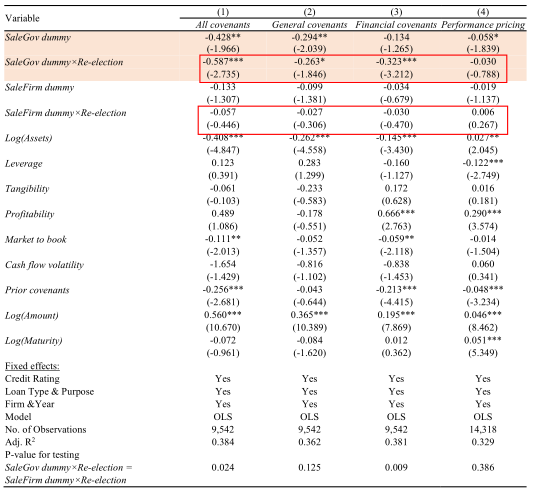

(1)总统连任年限的调节作用

Besley和Burgess(2002)认为政府有更强的动机在总统连任年前后监督其供应商,以吸引更多的选票。因此,如果政府主要客户与契约强度(绩效定价)之间的负相关是由于监督机制,文章预计在总统连任年前后,表2中记录的负相关会更强。回归中加入变量Re-election,如果贷款是在总统连任或连任前的年份发放,则为1,否则为0。

由下表4可知,第(1)列至第(3)列结果显示,SaleGov dummy×Re-election的系数显著为负,SaleFirm dummy×Re-election的系数不显着。第(4)列绩效定价的两个相互作用项的系数都不显著。两个相互作用项系数间的差异在第(1)列和第(3)列的回归中显著,在第(2)列的回归中略微显著。这表明,政府主要客户与契约强度之间的负相关主要是由于监督机制。

表4 政府主要客户、契约强度与绩效定价:总统连任年限的调节作用

(2)现有契约的调节作用

已有研究表明,新的贷款机构倾向于将监督委托给现有的贷款机构,当借款人有更多未履行的契约时,政府客户监督的好处将更小。因此,如果负相关关系是由于监督机制,文章预计,在现有债务契约存在的情况下,表2中主要政府客户与契约强度(绩效定价)之间的负相关关系将较弱。回归中加入变量先前契约Prior covenants。如果企业在现有债务(贷款或债券)中有契约,但债务被收回时没有政府主要客户,则该指标等于1,否则为0。

由下表5可知,第(1)列至第(4)列中SaleGov dummy×Prior covenants的系数为正,但只有第(3)列财务契约的系数显著;SaleFirm dummy×Prior covenants的系数为负,在所有回归中均不显著。两个相互作用项的系数之间的差异在第(3)列财务契约显著,在第(1)列所有契约则略显显著。这表明,政府主要客户与契约强度之间的负相关主要是由于监督机制。财务契约的显著结果可能是由于财务契约在分配控制权方面发挥了更强的作用。

表5 主要政府客户、契约强度与绩效定价:现有契约的调节作用

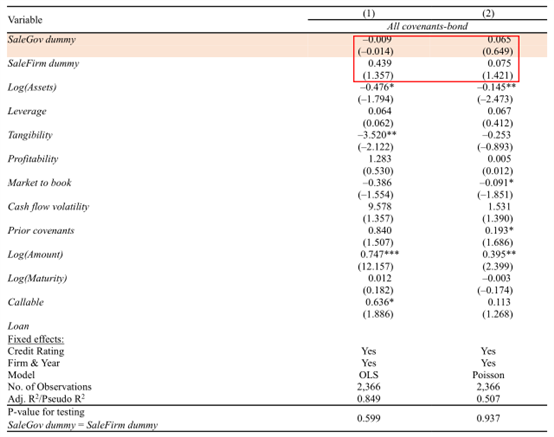

(3)主要政府客户对债券契约的影响

因为债券契约的监督作用比贷款契约小得多,文章将政府主要客户对债券契约的影响进行了检验。如果政府主要客户与贷款契约之间的负相关主要是由于监督机制,文章预计政府主要客户与债券契约强度之间的关联较弱或不存在关联。控制了公司特征和债券特征,以及信用评级、公司和年度固定效应。

由下表6可知,第(1)和第(2)列结果显示,SaleGov dummy和SaleFirm dummy的系数均不显著。这表明,主要政府客户与贷款契约之间的负相关主要是由于监督机制。

(4)政府合同提供财务数据要求对契约强度和绩效定价的影响

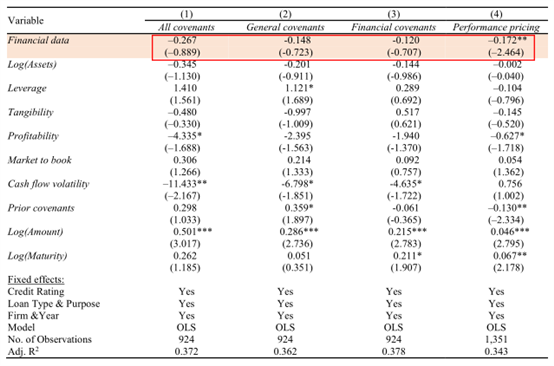

如果政府通过财务审计和审查进行的监督是前文结果的主要机制,文章预计这些借款人的契约更少,贷款合同中有业绩定价条款的可能性也更小。将自变量换成财务数据Financial data,如果采购合同要求公司在合同期间向政府提供成本和定价数据,则为1,否则为0.

由下表7可知,Financial data的系数在所有列中均为负,在第(4)列中当因变量为绩效定价时显著。这表明,当借款人被要求在采购合同中向政府提供财务数据时,贷款合同不太可能包含业绩定价条款。

表7 政府合同提供财务数据要求对契约强度和绩效定价的影响

总的来说,表4到表7中的分析进一步支持了主要客户和契约强度(绩效定价)之间的负相关主要是由政府客户提供的额外监督所驱动的但不能完全排除降低运营风险的机制。

五、进一步分析

文章进行了两项分析,以进一步减轻内生性问题。

1、新政府采购人的契约强度及表现定价

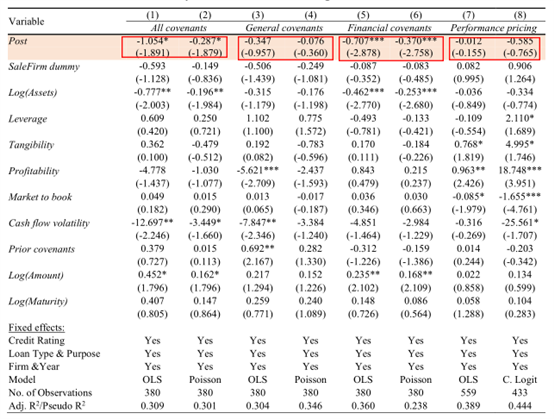

文章研究了样本期内首次成为政府供应商的公司的契约和绩效定价条款的变化。给样本设置首次成为政府供应商之前至少有一笔贷款、首次成为政府供应商之后至少有一笔贷款的限制,比较在企业成为新的政府供应商之前和之后产生的贷款中的契约和业绩定价条款。Post是一个虚拟变量,如果企业首次成为政府供应商后发放贷款,则为1,否则为0。

由下表8可知,当第(1)列和第(2)列中因变量为All covenants和第(5)列和第(6)列中因变量为Financial covenants时,Post系数显著为负;第(3)列至第(4)列和第(7)列至第(8)列Post系数为负但不显著。这表明,企业成为新的政府承包商后的贷款合同中包含的契约比之前少得多。

表8 新政府采购人的契约强度及表现定价

2、国会主席更替对契约强度和绩效定价的影响

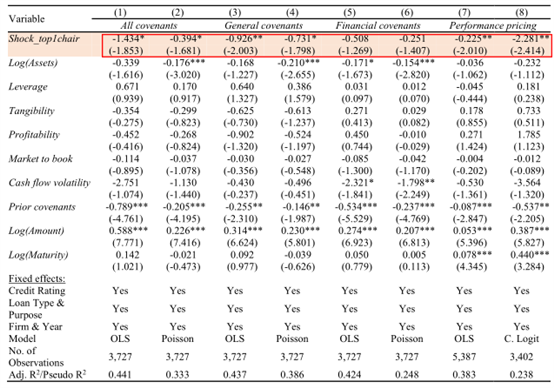

将国会委员会主席的变动作为政府采购外生冲击。将自变量换成虚拟变量国会主席流动率Shock_top1chai,如果企业总部所在州的参议员在新贷款发放前的三年内被任命为排名最高的参议院财政委员会的主席,则为1,否则为0。

由下表9可知,Shock_top1chair系数均为负,且除了第(5)列和第(6)列均显著。这表明,当政府采购外部性增加时,贷款合同包含较少的契约,也不太可能有绩效定价条款。

表9 国会主席更替对契约强度和绩效定价的影响

六、研究结论

文章研究了美国政府作为主要客户与供应商企业贷款合同条款之间的关系。

结果表明,与拥有企业主要客户相比,当供应商企业拥有政府主要客户时,其贷款合同包含更少的契约,也更不可能有绩效定价条款。这主要是由于贷款人受益于政府主要客户对供应商公司的严格监督,而不是运营风险的降低。

具体地,机制检验中文章发现,当政府的监督激励较高即总统连任年前后时,政府主要客户与契约强度之间的负相关关系更强,而在存在替代监督机制即未偿债务中存在契约时,负相关关系更弱。没有发现政府主要客户与债券契约强度之间的显著关联,这与债券契约比贷款契约发挥更小的监督作用相一致。此外,当借款人被要求在采购合同中向政府提供财务数据时,贷款合同不太可能包含绩效定价条款,这进一步支持了监督机制的猜想。

Abstract:

We examine the relation between the presence of U.S. government as a major customer and a supplier firm’s loan contract terms, using major corporate customers as a benchmark. We find that firms with major government customers are associated with fewer covenants and a lower likelihood of having performance pricing provisions in their loan contracts. In contrast, we do not find such associations for firms with major corporate customers. Further, we find no evidence that the existence of major government customers is related to the supplier firm’s loan spread, security, or maturity. We conjecture that lenders benefit from the stricter monitoring of the government as a major customer and thus use fewer covenants and performance pricing provisions when lending to firms with major government customers than when lending to those with major corporate customers. We provide evidence consistent with this conjecture.

封面语

文章研究了美国政府作为主要客户与供应商企业贷款合同条款之间的关系,补充了企业客户特征如何影响企业结果和债务合同的文献,突出了政府作为主要客户在监督有效性方面的独特性,在政府客户经济影响的新兴研究领域做出了贡献。