The Informativeness of Regional GDP Announcements: Evidence from China

区域GDP公告的信息量:来自中国的证据

原文来源:Rubin Hao, Guanmin Liao, Wenhong Ding, Wei Guan. 2022. “The informativeness of regional GDP announcements: Evidence from China.” Journal of Empirical Finance, 67: 78-99.

编者按:文章以中国省级GDP公告为研究对象,实证发现GDP的意外增长与在该省注册的公司的短期股票收益显著正相关,并且GDP数据的质量对二者的正相关关系有着调节作用:当GDP数据没有达到地方政府设定的目标,省级高层官员接近退休,省级市场化程度较高,或地方政府对地方经济的持股比例较低时,GDP数据的可信度更高,公司短期股票收益对GDP公告的反应更加强烈。此外,文章还发现金融分析师会使用各省的GDP公告更新对公司的盈利预测,且修正后的盈利预测准确性有所提升。

封面语:

一、研究背景

信息与股价波动之间的关系是资本市场中最重要的问题之一,它揭示了市场效率的程度和价格发现过程。股票价格包含了市场范围、行业范围和公司特定的信息(Morck et al.,2000;Piotroski and Roulstone,2004)。众多研究表明,股票价格会对公司特定的信息如盈余公告、重要的自愿披露、媒体和分析师报告做出反应。然而,有关市场范围内的信息如何影响股票价格这一话题的研究却很少。已有文献发现,股价会对货币政策的宣布(Hardouvelis,1987),通货膨胀率(Andersen et al.,2007;Savor and Wilson,2013),失业率(Flannery and Protopapadakis,2002;Boyd et al.,2005)做出反应。作为衡量总体经济活动最受欢迎的指标,学者们在有关GDP公告是否会影响股票价格这一话题上得到的证据不一。一方面,Hardouvelis(1987)等早期研究发现,GDP公告对股票回报没有影响。另一方面,Birz和Lott Jr.(2011)使用报纸报道来衡量GDP新闻,发现意外的GDP增长确实会影响股票价格。文章以中国省级GDP公告为研究对象,重新检验短期股票收益与GDP公告之间的关系。

中国为文章的研究问题提供了一个合适的情境。首先,中国的经济数据对世界经济至关重要(Koch-Weser,2013)。其次,中国股票市场具有极高的同步性(Morck et al.,2000;Khandaker and Heaney,2008),其股价对宏观经济信息的反应也更大;最后,文章关注各省的GDP公告,这极大地扩充了文章的样本量,同时各省GDP数据质量的异质性使得文章可能检验GDP数据质量如何调节市场对GDP公告的反应。

二、中国的GDP操纵和GDP数据的质量

GDP数据的质量主要由两个因素驱动:技术和刻意操纵。GDP数据测量难度大,计算过程复杂,技术不完善导致的GDP误差在发展中国家和发达国家都很常见。蓄意操纵同样会损害GDP数据的可信度。已有研究对中国GDP数据的可靠性提出了质疑,认为在中国的政治体制下,地方官员有很强的动机和能力操纵GDP数据以获得更好的晋升(Li and Zhou,2005;Lyu et al.,2018)。

(一)地方官员操纵GDP数据的动机

中国的政治体制由五层行政机构组成:中央政府、省、州、县、乡。在省级一级,最高的两个职位是党委书记和省长。党委书记掌握政治权力,省长监督经济事务(Lyu et al.,2018)。

1978年经济改革,中国确立了经济优先的发展政策,地方官员的评价和提拔主要依据他们提供经济增长的能力(Whiting,2001;Li and Zhou,2005;Besley and Ghatak,2008)。中国的经济优先政策在实现快速增长的同时也诱使地方官员为了政治利益而操纵GDP数据。

已有研究表明,中国的地区GDP数据普遍被夸大了。Lyu et al.(2018)借鉴盈余管理文献中的研究设计,发现地区GDP分布存在异常:报告GDP增长率小幅下降的地区太少,而报告GDP增长率小幅上升的地区太多。这意味着中国地方政府操纵地方GDP数据可能只是为了达到或超过增长目标。Martinez(2021)使用卫星记录的夜间灯光衡量国家真实的GDP,结果显示,在更专制的政权中,夸大GDP的现象更严重;刺激经济增长的动机越强时,操纵的程度也会越大。地方官员操纵GDP数据的能力。

(二)生命周期阶段在金融监管与创新之间的调节作用

会计文献记载,应计盈余管理和真实盈余管理是企业盈余管理的两个渠道。同样,GDP操纵也包括“纸面管理”和“基于实际活动的管理”(Lyu et al,2018)。

分级统计制度为地方官员夸大GDP数据提供了足够的空间。分级统计制度下,地方统计局负责当地GDP的报告,地方政府负责统计局人员的任命和提拔,这使得省级领导可以通过向寻求晋升的地方统计局工作人员施压来操纵GDP数据(Lyu et al,2018)。

省级官员还可以通过干预实际活动来提高 GDP。Chen et al(2020)指出,地方官员通过夸大当地企业的财务业绩来夸大GDP数字,当省级官员有强烈的政治晋升动机时,他们会对地方企业施加压力,通过夸大收入、过度生产和推迟资产减值损失来扭曲盈利数据。地方政府还会煽动其控制下的企业过度投资,从而帮助地方政府实现预期GDP目标(Chen et al,2011)。

(三)GDP操纵的后果

最近研究中国GDP数据的文献表明,GDP操纵通过过度投资(Liu et al,2020)、增加股权成本(Cai et al,2020)、减少避税(Li et al,2020a)和降低分析师预测准确性(Lin et al,2021),破坏了当地企业的投资效率。

三、理论分析和假设提出

资产定价理论(Campbell and Shiller,1988;Campbell,1991)指出股票收益随着对公司未来贴现率和现金流的估计的变化而变化。宏观经济数据包含公司的未来收益和贴现率的信息,因此已公布的宏观经济数据的意外成分应该会影响股价。

已有文献广泛论证了宏观经济因素如何显著影响公司的收益和未来的现金流(Brown and Ball,1967;Ball et al.,2009;Piotroski and Roulstone,2004;Shu et al.,2013)。其中,与GDP数据相关的研究大都以国家层面的GDP数据为研究对象。文章关注各省的GDP公告。与国家层面GDP数据相比,省级GDP能够更准确地反映企业所在省份的区域经济状况,提供当地企业未来现金流、当地客户需求和经济风险的价值相关信息,是当地企业资产定价建模的重要因素(Pirinsky and Wang,2006)。

在中国,各省宏观经济状况与股价的相关性可能更强。地方政府限制生产要素跨区域流动,以实现更好的区域经济效益。这反过来又会导致市场分裂和地方保护主义(Yang and Ye,2016)。此外,地方政府在执行区域经济或税收政策、授予当地企业子公司、奖励创新或吸引人才等方面拥有巨大的自主权(Xu,2011)。因此,各省的经济状况对企业的绩效有很大的影响。

综上所述,如果省级GDP数据包含有用信息,可以帮助投资者更新对该省上市公司的盈利预期,那么省级GDP数据应该会影响该省的公司股价。文章提出第一个假设:

H1:省级GDP新闻与在该省注册的公司的短期股票回报呈正相关。

在中国,省级GDP数据容易受到地方官员的操纵,有意的操纵会降低信号的质量和信息量。如果投资者能够认识到各省GDP数据质量的变化,股市应当对高质量GDP数据的反应会更大。因此,文章接着讨论了衡量各省GDP可信度的四类变量。

第一个变量是宣布的GDP数据是否未达到目标。Lyu et al(2018)使用省级和地级市的数据发现地区GDP刚好达到或超过目标的概率异常高,而刚好没有达到目标的概率异常低。观察到这种模式的投资者可能会认为低于目标的GDP数据不太容易受到官方操纵;因此,文章预测,市场对低于GDP增长目标的GDP新闻(负面的GDP消息)的反应更强烈。

第二个变量与地方政客的退休有关。中国省级官员的正式退休年龄是65岁(Li and Zhou,2005;Chen and Kung,2016)。接近退休的官员晋升的机会少,因此他们更喜欢以“和平”的方式行事,不太可能参与GDP竞争(Yu et al.,2016;Liu,2018;Chen et al.,2020)。文章关注两位最有权力的省级官员,省委书记和省长的退休效应,文章预计,股市会意识到这种退休效应,认为退休官员发布的GDP数据更可信,并对此做出更强烈的反应。

第三个变量是市场化指数。中国各省之间市场化程度差异较大。在市场化程度较高的省份,如浙江、广东,市场机制在资源配置中的作用较大,地方政府干预经济活动的能力相对有限。相比之下,市场化程度较低的省份政府通过基础设施投资或干预当地企业运营等方式,对资源配置有更大的控制权(Chen et al,2020)。因此,在市场化程度较高的省份,GDP数据可能较少受到操纵。

衡量GDP数据可信度的最后一个指标是国有企业在地方经济中的比重。所有权是政府对企业进行干预的最有力的形式(Shleifer and Vishny,1998;Djankov et al.,2003)。在中国,地方政府通过对地方国有企业的控制,在经济活动中发挥着至关重要的作用。Chen et al(2020)指出,地方政府向当地上市国企施压,要求国企进行盈余管理以提高GDP表现。因此,文章假设,在地方经济更依赖国企的省份,地方官员通过干预国企的运作,有更高的能力操纵GDP数据,导致GDP数据可信度较低。

综上所述,文章提出以下假设:

H2a:当公布的GDP低于目标时,股市对省级GDP公告的反应更强。

H2b:当地方官员接近退休时,股市对省级GDP公告的反应更强烈。

H2c:市场化程度越高的省份,股市对省级GDP公告的反应越强烈。

H2d:国有企业占比较低的省份,股市对省级GDP公告的反应更强烈。

四、研究设计

(一)模型构建

文章使用传统的事件研究法来检验假设H1,构建模型如下:

![]()

其中,Stock Ruturni,t是公司i所在省份公布季度GDP的t日前后的短期窗口内的累计股票收益率。文章使用公司总部的注册地址来识别其所在的省份,将短窗口定义为[−1,0]。已有文献通常使用市场调整的异常收益率来研究特定公司事件对股票回报的影响(Hou and Li,2020),但由于文章关注的是省级GDP公告的发布,对公司股票价格具有普遍的影响力,排除市场回报将消除测试能力,因此文章使用原始股票收益率数据作为因变量。同时,为了使结果与之前的文献具有可比性,文章也将累积异常收益(CAR)作为替代指标进行了检验。考虑到股票价格只会对GDP数据中意外的部分做出反应,文章将GDAsurprisei,t定义为公司i所在省份在第t季度公布的GDP增长率减去预期GDP增长率之间的差异。文章借鉴Lyu et al(2018),使用地方政府制定并在年初公布的年度GDP目标作为预期GDP增长率的代理。此外,文章在模型(1)中增加了与各省宏观经济形势和企业特点相关的两组控制变量(Xi,t),同时还控制了企业固定效应(epsiloni)和季度固定效应(xitat)。基于H1,我们预期bitai显著为正。

文章使用以下模型来考察GDP可信度对股市回报的调节作用(H2a-H2d):

![]()

其中,Credibilityi,t为代表GDP数据质量的四个指标之一。基于H2a,第一个代理变量为Miss,如果GDAsurprisei,t为负,即公布的GDP增速低于预期,则Miss取值为1,否则为0。第二个代理变量是Retire,当省委书记或省长年龄超过62岁时,虚拟变量设为1。GDP数据可信度的第三个指标是市场化程度,即企业所在省份的市场化水平,文章采用Wang et al(2019)创建的指数。衡量GDP可信度的最后一个指标是国有企业在当地经济中所占的份额,计算为使用国有企业总资产占该省制造业总资产的份额(Phillips and Kunrong,2005;Girma and Gong,2008;Chen et al.,2020)。

(二)GDP公告数据和其他数据来源

中国以提前公告的形式发布GDP数据。全国GDP数据的季度发布包括两个阶段:初步公布和修订,均通过国家统计局官方网站和官方报纸《中国经济指标月报》发布。在国家层面,初步季度GDP公告发生在季度结束后的15天左右,而初步年度GDP公告发生在次年的1月。在省级层面,GDP数据的初步公布一般在全国GDP初步公布后的7天内。遵循之前的文献,文章关注GDP的初步公布。

由于大多数省份的GDP公布日期在2008年之前是无法获得的,文章的样本周期为2008年至2019年。各省GDP公告日期和GDP增速数据通过手工收集获得,主要来自各省政府统计部门官方网站,最终获得了2008年至2019年28个省份的848个季度GDP公告。省级GDP目标增长率来自各省政府工作报告中,各省的总消费和总投资数据与GDP数据同时发布。公司基本面(包括注册地址)、股票收益、分析师收益预测等数据均来自CSMAR。有关省委书记和省长的信息以及国有企业在地方经济中的份额来自CNRDS。

(三)样本选取

文章的样本选择始于整理2008年至2019年CSMAR数据库中上海和深圳证券交易所所有126653个季度的观察数据。在剔除金融行业的公司,并将公司与各省GDP公告对应后,文章最终得到包括来自24个省份的2264家独特公司的47837个季度观察数据。

五、实证分析

(一)GDP公告数据和其他数据来源

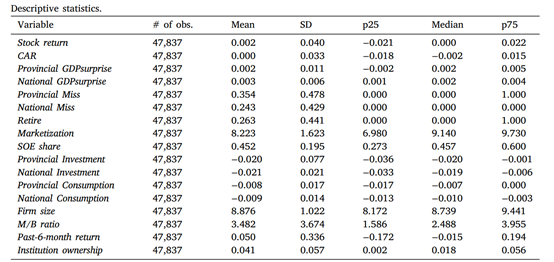

表1报告了所有变量的描述性统计。各省GDPsurprise的平均值(中位数)为0.002(0.002),这表明在文章的样本中各省刚好超过了GDP增长目标,这与Lyu et al(2018)的研究结果一致。

表1 描述性统计

(二)主要结果(H1)

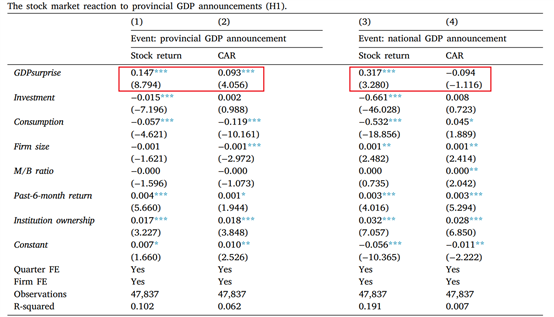

表2报告了模型(1)的估计结果,GDPsurprise的系数显著为正(第1列),第2列使用省季度GDP公告前后两天短窗口的CAR作为因变量,GDPsurprise的系数较小,但仍显著为正。这些结果支持H1,表明各省的GDP公告对于股票市场的投资者通常是有信息的。

为了更好地理解各省GDP公告对股市的经济重要性,文章比较了市场对各省GDP和全国GDP公告的反应。将模型(1)中省级层面的变量替换为国家层面的变量重新估计,结果显示,因变量为Stock Return时,国家GDPsurprise的系数显著为正且大于省级GDPsurprise的系数,说明全国GDP公告包含的信息更丰富。造成该结果的一个可能的原因是,各省的GDP数据的发布通常在全国GDP公布之后。除此之外,市场对各省GDP公告的反应也有可能被低估了,文章使用公司注册地址将省份与公司对应起来的方法可能存在误差。总体而言,文章的结果表明,市场对省级GDP公告的反应在经济意义上与全国GDP公告相当。

表2 股市对省级GDP数据的反应

(三)稳健性检验

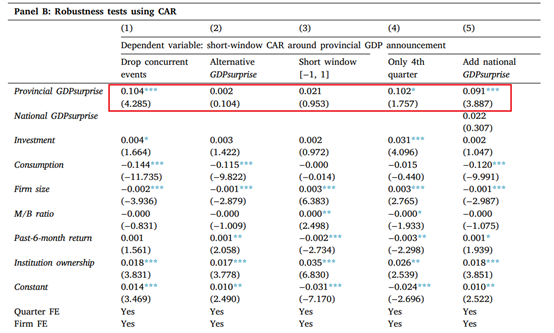

表3报告了稳健性检验的结果,其中面板A以Stock Return作为因变量。

第1列中,文章删除了省级GDP公告与全国GDP公告或企业盈利公告发生在同一天的样本, GDPsurprise的系数保持在1%水平正显著,说明文章的结果不太可能受到同期事件的驱动。

第2列中,文章使用上年同期的实际GDP增长率作为预期GDP增长率计算GDPsurprise,得到的GDPsurprise的系数显著为正,但小于以GDP增速目标为预期GDP增长率时的系数,表明GDP增速目标在捕捉市场对GDP增速的预期方面发挥了更好的作用。

第3列中,文章使用3天短窗口[-1,+1]来计算Stock Return。文章的结果对于这个替代因变量是稳健的。

第4列中,考虑到不同季度的GDP数据可能存在差异,文章使用年度GDP目标作为各季度GDP目标的做法可能存在误差(地方政府只设定年度GDP目标),文章在第4列中仅使用年度GDP公告(即第四季度GDP公告)来测试模型(1),结果依旧是稳健的。

最后,为了进一步证实省级GDP公告提供了额外的信息,文章扩展了模型(1),将同季度的全国GDPsurprise作为控制变量,得到的省级GDPsurprise的系数依旧显著为正。

表3面板 B报告了使用CAR作为因变量的稳健性检验结果。总体而言,CAR的估计结果在统计显著性上要弱于面板A中使用Stock Return的估计结果。这与文章的猜想是一致的,即Stock Return可以更好地反映股市对GDP公告等市场范围事件的反应。

综上,文章得到了有力的证据支持第一项假设,即各省的GDP公告对在该省注册的公司的股价有显著的积极影响。

表3 稳健性检验

六、异质性分析

文章接着探讨了GDP数据可信度对省级GDP新闻与股票收益关系的调节作用。

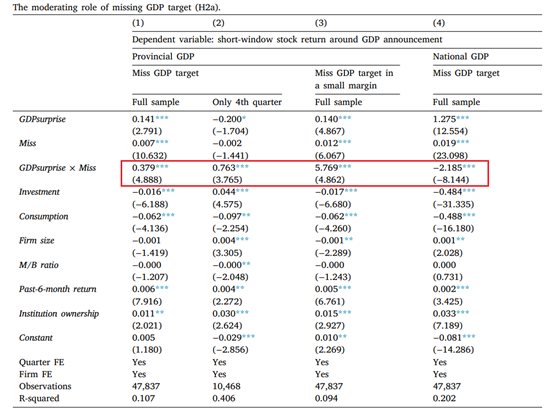

(一)未达到GDP目标(H2a)

第一个衡量GDP可信度的变量是实际GDP增长率是否低于目标GDP增长率(Miss),结果显示在表4中。与H2a中的预测一致, GDP surprise × Miss的系数显著为正,表明市场对负面的GDP消息的反应更加强烈。这与市场认识到地方官员有意操纵GDP增速以达到预期是一致的。文章进一步对该结果进行了验证:仅使用第四季度的子样本;将Miss取值为1时的GDPsurprise的取值范围更改为(- 0.002,0),(-0.003,0)或(- 0.004,0),得到的结果不变。

表4 未达到GDP目标的调节作用(H2a)

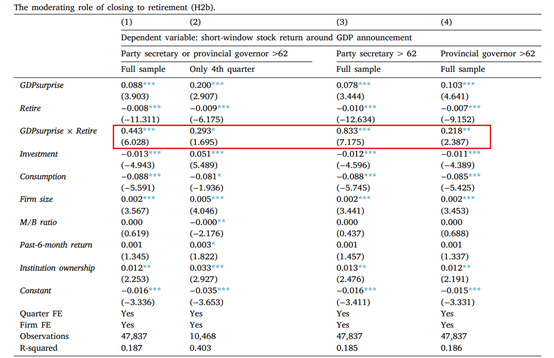

(二)退休的作用(H2b)

第二个衡量GDP可信度的变量是党委书记或省长是否处于退休状态(Retire),结果显示在表5中。为了提高结果的稳健性,文章对Retire进行了不同设置。在第1列和第2列中,当党委书记和省长年龄超过62岁时,Retire为1,否则为0。第3列中,省委书记年龄62岁以上Retire设置为1,否则为0。第4列中,当省长年龄超过62岁时,Retire设置为1,否则为0。与H2b的预测一致,交互项GDP surprise × retirement的系数均显著为正。使用64岁作为接近退休的起始年龄得出的结果是相似的。上述结果表明,投资者认识到了退休效应的存在,并对省委书记或省长处于即将退休状态的省份的GDP公告的反应更强烈。

表5 接近退休的调节作用(H2b)

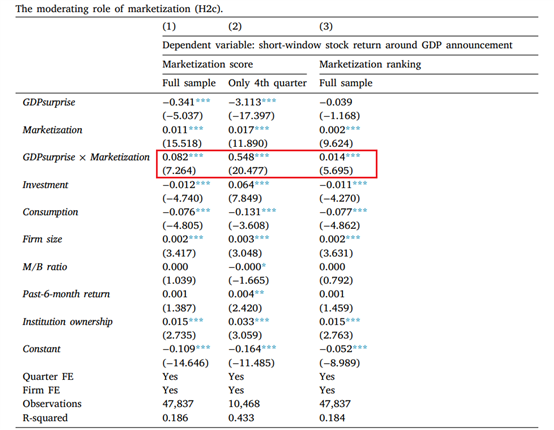

(三)市场化的作用(H2c)

第三个衡量GDP可信度的变量是该省份的市场化指数(Marketization),结果显示在表6中。第1列使用完整样本进行回归,第2列使用第四季度的子样本进行回归,结果显示,GDPsurprise×Marketization的系数在1%水平下显著为正,支持H2c的预测。为证明上述结果不是由市场化指数中的极端值驱动的,文章对各省的市场化程度进行排名,排名越高代表市场化程度越高,并将Marketization定义为该省份排名数,结果依旧成立。

表6 市场化的调节作用(H2c)

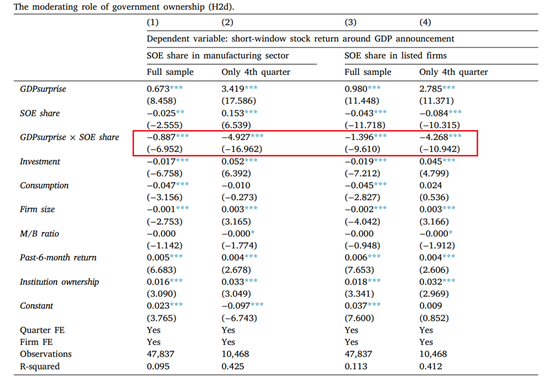

(四)省级政府经济份额的作用(H2d)

最后一个衡量GDP可信度的变量是国有企业在当地经济中所占的份额(SOE share),结果显示在表7中。文章分别使用该省国有企业总资产在制造业中的占比和上市国有企业总资产占全省上市公司总资产的比例衡量SOE share,得到的GDPsurprise×SOE share的估计系数均在1%的水平上显著,与H2d的预测一致。

表7 政府所有权的调节作用(H2d)

七、进一步分析:GDP公告和分析师预测

文章进一步对GDP公告对分析师行为的影响进行研究。作为资本市场中最重要和最成熟的市场参与者(Bradshaw,2011),分析师通过收集、分析和传播信息来帮助客户做出更好的投资决策。已有研究显示宏观经济统计数据是分析师评估单个公司收益的关键信息来源(Brown et al.,1987;Previts et al.,1994;Abdolmohammadi et al.,2006;Piotroski and Roulstone,2004;Kreutzmann,2010;Hugon,2016),因此文章合理预测各省的GDP数据可以为分析师提供有关该地区经济活动的信息,并帮助分析师形成更准确的盈利预期。

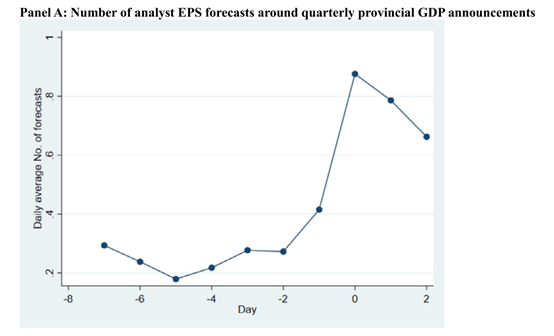

(一)各省GDP公告前后的EPS预测数量

图1面板A描述了各省GDP数据公布日期前后分析师预测数量的变化情况。X轴表示GDP公布日期前后的天数,0表示公布日期。Y轴表示分析师对某家公司的年度EPS预测的平均数量。图表显示,在各省GDP公告日前后,分析师对EPS的预测大幅增加,并在公告日达到峰值。值得注意的是,平均预测数量在GDP公布之前就有所增加,这与已有研究提出的信息泄漏一致(Kurov et al.,2019):部分分析师拥有公共信号的私人信息源,因此在公告公布之前做出反应。面板B描述了全国GDP公告前后每家公司EPS预测的平均数量。总体趋势与面板A相似,这表明这两个事件对金融分析师修正EPS预测同样重要。

(二)EPS预测精度和各省GDP公告

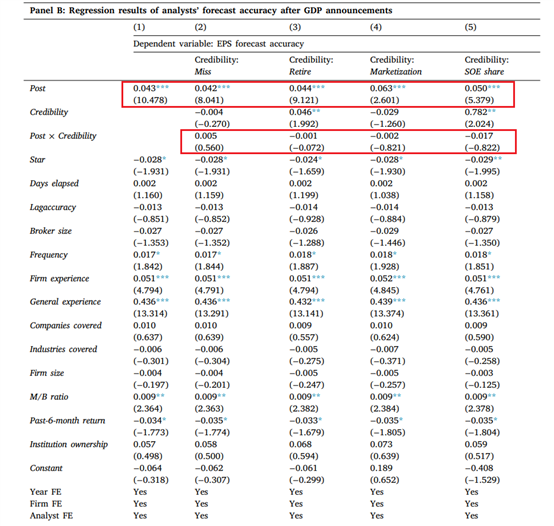

文章进一步考察各省公布的GDP数据是否有助于分析师更准确地预测收益。为了比较各省GDP公布前后的预测准确性,文章采用以下方法构建样本:首先确定各省GDP公告后两天内发布的所有年度EPS预测,然后找到同一金融分析师在GDP公告前对同一公司年度发布的最新EPS预测。对于GDP公告后发布的EPS预测,将变量Post定义为1,对于GDP公告前发布的EPS预测,Post定义为0。表8展示了预测精确度对Post的回归估计结果,Post的系数显著为正(第1列),这意味着在省级GDP公告发布两天之后修订的EPS预测明显比公告之前发布的预测更准确。

文章还检验了GDP数据的质量是否影响预测准确性。表8第2列至第5列显示,交互项Post × reliability上的系数均不显著,这表明各省GDP公告后预测精度的变化与GDP数据的质量无关。一个可能的解释是,金融分析师拥有的信息来源和专业技能使得他们没有被GDP数据中的噪声部分误导。

表8 省级GDP公告与分析师预测

综上所述,文章的证据显示,金融分析师会在各省GDP公布后的两天内更新公司的EPS预测,且修正后的EPS预测准确性有所提升。

八、结论

文章首次研究了中国省级GDP数据对股市的影响,并借由中国独特的政治体制对GDP可信度对股市对GDP数据的反应的调节作用进行了测试。文章的实证结果显示,省级GDP公告与在该省注册的企业的短窗口市场反应呈显著正相关关系,且当GDP数据没有达到地方政府设定的目标,省级领导接近退休,省级市场化程度更高,或国有企业在地方经济中所占比例较低时,GDP数据更可信,股市对GDP数据的反应更强烈。上述结果表明,投资者确实利用了省级GDP公告中包含的信息来进行投资决策,并意识到地方官员操纵GDP对GDP数据质量的影响。文章还进一步分析了各省的GDP公告对金融分析师的影响,结果显示,分析师在GDP数据公布后发布了更准确的每股收益预测,且预测准确性的提高似乎与GDP数据的可信度无关。

Abstract:

How information drives stock price is an essential question in the capital market. Prior literature finds mixed evidence on whether stock markets respond to gross domestic product (GDP) news. This study reexamines the informativeness of GDP announcements in China. Using 595 quarterly provincial GDP announcements from 2008 to 2019, we find that provincial GDP news is significantly and positively associated with the short-window stock return of firms domiciled in that province. We further find that the stock market reacts more strongly to provincial GDP figures of higher credibility. GDP figures are more credible when they miss their targets set by local governments, when the provincial top officials are close to retirement, when the province has a high degree of marketization, and when the local government has lower ownership in local economy. In addition, we find that financial analysts use provincial GDP announcements to update their forecasts. Their earnings forecast revisions issued immediately after provincial GDP announcements are more accurate than earnings forecasts issued before GDP announcements. Overall, we find evidence that regional GDP numbers constitute important public information for the stock market and that investors can understand how local officials’ political incentives influence the quality of GDP numbers.

原文来源:https://www.sciencedirect.com/science/article/pii/S0378426619303048