论文标题:Internal Information Quality and State Tax Planning

中文标题:内部信息质量与国家税收筹划

原文来源:Laplante, Stacie Kelley, Daniel P. Lynch, Mary E. Vernon. 2021. “Internal Information Quality and State Tax Planning.” Contemporary Accounting Research, 38(4): 2589–2621.

供稿:易贝

封面图片来源:Pexels

编者按:

已有研究证明了内部信息质量和税收筹划之间存在相关性,但并未对具体的税收筹划形式进行区分。文章的结果表明,内部信息质量与州税收筹划之间存在正相关关系,且这一关系在企业面临更严格的州税收法律时更加显著,相对于有收入转移机会的跨国公司,在国内公司中,内部信息质量与州税收筹划的正相关关系也更加显著。内部信息质量对不同类型的税收筹划的效应也存在差异,在国内公司中,高内部信息质量主要促进了州税收筹划;在有收入转移机会的跨国公司中,高内部信息质量主要促进了外国税收筹划;但在两类公司中,内部信息质量对联邦税收筹划均没有显著影响。

一、研究背景

已有研究证明了内部信息质量和税收筹划之间存在相关性(Gallemore and Labro,2015),但在对税收筹划进行衡量时,并未对针对州税,联邦税和外国税进行的税收筹划进行区分。因此,文章对税收筹划的综合衡量指标进行分解,以检验内部信息质量与州税筹划之间的联系,以及内部信息质量是否对州、联邦和外国税收筹划产生不同的影响。

二、理论分析与假设提出

1.单一实体体系和独立实体体系

多司法管辖区税务系统为跨多个司法管辖区的公司纳税提供了两种常见的方法。一是单一实体体系,即将公司视为单一实体,根据销售额、工资和财产等因素将来自单一实体的收入在其经营所处司法管辖区进行分配;二是独立实体体系,将处于不同司法管辖区的公司各个部分作为独立实体,分别计算应纳税额。

由于各州之间的经济一体化程度使得难以准确计算出任何一个州内任何一个相关实体的收入(Tax Policy Center,2020),美国州税体系采用的是单一实体体系,同时,各州分别设立了政府间税务机构促进跨州的“一致的税收政策”。美国的国际税收体系采用的是独立实体体系,该制度“使不同生产功能的碎片化”,允许实体“……将常规水平的利润归给高税收国家的实体,而将大量收入用于支付无形资产、财务和费用给低税收子公司”(Picciotto,2016)。在单一实体税收体系中,监管机构之间的合作加上一系列复杂的规则,使得州税合规和筹划相比国际税收筹划更具挑战性。

2.内部信息质量和税收筹划

高内部信息质量意味着公司需要收集、生成和消耗大量可获取的、有用的、可靠的和准确的数据和知识,这同样为企业跨税收管辖区预测应税收入,实现高效的税收筹划提供了帮助(Gallemore and Labro,2015;McGuire et al.,2018;Hamilton and Stekelberg,2017)。

已有研究证明了内部信息质量和税收筹划综合衡量指标以及外国税收筹划之间存在相关性(Gallemore and Labro,2015;McGuire et al.,2018)。州税筹划相比国际税收筹划更具挑战性意味着高效的州税收筹划更加需要高质量的内部信息。常见的州税筹划策略是通过公司间交易将收入从高税收州转移到低税收州(Klassen and Shackelford,1998;Cornia et al.,2005;Dyreng et al.,2013)。为了确定要转移多少收入,一家公司必须在其经营的多个时期内预测每个州的应税收入、允许扣除额,并对单一实体方法下如何处理多个州的关联实体和交易有深刻的理解。文章推测,高质量的内部信息提高了企业准确做出这些预测的能力,并加强了企业对单一实体体系中多个州之间税收的相互依赖性如何影响企业的州税收筹划策略的理解,据此提出假设:在同等条件下,内部信息质量与州税筹划呈正相关。

文章接着考虑两个可能使内部信息质量对州税筹划更加重要的因素。第一个因素是各州税法的限制性。拥有较高内部信息质量的公司可以通过优化各州的报告收入来应对各州税法的限制。因此,文章认为,在州税收制度较为严格的情况下,内部信息质量对税收筹划更为重要。文章预测,在同等条件下,内部信息质量和州税收筹划之间的正相关关系对于在税法更严格的州运营的公司更强,

第二个因素是企业的税收筹划机会集。企业有限的税收筹划资源意味着企业将专注于提供最大收益的税收筹划。考虑到税率差异(美国税率为35%,经合组织平均税率为26.7%)以及各州和跨国税收体系复杂性的差异,文章推测,将收入转移到海外比利用美国各州之间的税率差异将节省更多的税收。因此,文章认为,拥有海外收入转移机会的跨国公司会优先选择跨国税收筹划,国内企业更有可能利用内部信息质量进行州税筹划。文章预测,相比于有收入转移机会的跨国公司,内部信息质量与州税筹划之间的正相关关系在国内公司更强。

三、研究设计

1.样本选择

文章样本期为1994年至2016年,排除了金融公司,以及税前收入为负、国内收入为负、国外收入为负、特殊项目调整后税前收入为负的公司年度和缺少必要信息的公司,最终得到共31,401个公司年度观测数据。

2.模型选择与变量定义

文章采用OLS回归模型分析州税收筹划与内部信息质量之间的关系。

![]()

因变量州有效税率(StateETR)等于州税收支出总额(TXS)除以国内税前收入(PIDOM)(Gupta et al.,2014),较低的州有效税率说明存在更多的州税收筹划。分母使用的是该企业国内税前收入而非全球税前收入,原因是各州只对国内收入征税,此外,使用全球税前收入会捕捉到收入转移到其他国家可能带来的州税收节省。

内部信息质量(IIQ)的衡量借鉴McGuire等(2018)的方法,区分不同年度和不同行业,将每家公司的盈利公告速度(即财年年底到盈利公告日之间的天数)按十分位数排序,根据速度由慢到快分别赋值为0.1,0.2至1;同时,如果一家公司在该会计年度发生与错误相关的重述,IIQ取值为零。此外,文章还分别报告了单独使用盈余公告速度(EAS)或重述(No_Restate)来衡量内部信息质量时的估计结果。衡量内部信息质量的其他指标还包括管理预测准确性(MFA)以及缺乏内部控制缺陷(No_ICW)。对于所有的内部信息质量代理,较高的值意味着相对于同行更高的内部信息质量。

考虑到联邦应纳税收入通常是计算州税收的起点(Gupta et al.,2014),文章将联邦有效税率(FedETR)作为控制变量,此外,文章还控制了一系列先前研究中确定的与税收筹划和内部信息质量的相关的变量,包括年度和行业固定效应,回归标准误在企业层面聚类 (Cameron and Miller,2015)。

为检验州税法限制性对内部信息质量与州税收筹划关系的影响,文章采用以下模型:

![]()

州税法限制性(Restrictive)表示公司i在第t年子公司所在各州税收政策的限制性的代理。文章手工收集州税率等信息计算公司面临的州税法的限制性得分。文章还使用公司各子公司所在州的数量(NUM. of States)作为税收环境的代理。Restrictive的值越大,意味着国家税收规则越严格。

为检验内部信息质量与州税收筹划之间的关系在国内企业和有收入转移机会的跨国公司之间是否存在差异,文章将样本公司划分为没有收入转移机会的国内企业和有收入转移机会的跨国公司,分别对模型(1)进行估计。

3.描述性统计

表1 Panel A显示了全部样本的描述性统计数据。样本的平均StateETR为5.5%,按照税前国内收入的平均值(未列表的2.467亿美元)来解释,这表明样本企业平均每年产生1357万美元的州税收支出。Panel B将样本划分为国内公司和跨国公司,结果显示,国内公司的内部信息质量(IIQ, EAS, MFA, No_ICW)低于跨国公司。

表1 描述性统计

四、实证分析

1.内部信息质量和州税收筹划

表2 Panel A展示了模型(1)的估计结果,使用不同标准衡量的IIQ的系数均显著为负,表明内部信息质量越高的公司州税收筹划的水平越高,结果支持文章的假设。从经济意义上看,内部信息质量处于最高十分位数的公司每年的州税收支出比最低十分位数的公司少约370万美元(第1列)。

表2 内部信息质量和州税收筹划

.png")

.png")

.png")

2.州税法的限制性

表3显示了州税法限制性对内部信息质量与州税收筹划关系的影响的检验结果。Panel A中,文章使用Restrictive(连续变量)和Hi_Restrictive(五分位数)衡量公司受到州税法的限制性。第1列和第2列显示,Restrictive和Hi_Restrictive的系数均显著为正,表明在税收政策更严格的州运营的公司报告的州有效税率更高,各州采取的限制性政策确实减少了企业州税收筹划行为,增加了州所得税征收。第3列和第4列报告了模型(2)的估计结果,与文章预测一致,IIQ*Restricted(IIQ*Hi_Restriction)的系数显著为负,表明当公司在税收政策严格的州运营时,内部信息质量对州税收筹划更加重要。Panel B展示了使用州数量衡量公司所面临的州税收环境的复杂性,结果与Panel A大致相同。总的来说,表5的结果支持公司的内部信息质量水平可以减轻州税收筹划的复杂性。

表3 州税法限制性

.png")

.png")

3. 税收筹划机会集

表4报告了税收筹划机会对内部信息质量与州税收筹划之间关系影响的检验结果。第1列和第2列显示,在国内公司和跨国公司样本中,IIQ的系数均显著为负。第3列和第4列中,文章进一步将跨国公司样本划分为了有和没有收入转移机会的公司(Klassen and Laplante,2012),结果显示,对于有收入转移机会的跨国公司,IIQ对StateETR没有显著影响,且内部信息质量对州税收筹划的影响在国内公司和有收入转移机会的跨国公司中存在显著差异。

表4 税收筹划机会集

4.差异效应:州、联邦和外国有效税率——结构方程模型

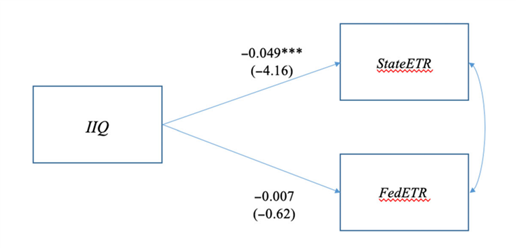

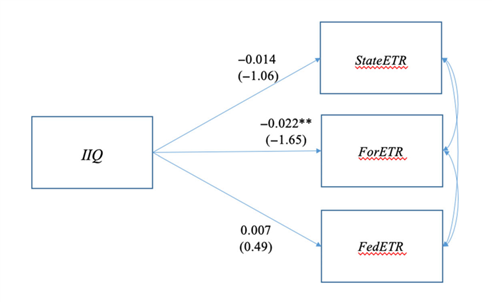

为进一步检验内部信息质量对不同类型税收筹划的差异效应,文章使用SEM模型检验内部信息质量与州,联邦和外国税收筹划之间的关系。文章将样本分为国内公司(图1)和有收入转移机会的跨国公司(图2),加入表1中包含的所有控制变量以及行业和年份固定效应,同时为了便于比较,使用标准化系数进行分析。

图1显示,在国内企业中,IIQ和StateETR存在显著的负相关关系,但IIQ与FedETR之间的相关性不显著。这一结果表明,以往以国内公司为样本的文献中观察到的内部信息质量与有效税率之间的相关性主要是由州税收筹划驱动的。

图1 结构方程模型:国内企业

图2显示,在有收入转移机会的跨国公司中,内部信息质量和外国有效税率之间存在显著负相关关系,内部信息质量对州有效税率和联邦有效税率的影响均不具有统计学意义。这一结果表明,对于有收入转移机会的跨国公司,观察到的内部信息质量与有效税率之间的相关性主要是由跨国税收筹划驱动的。内部信息质量对外国和州税收规划的影响存在差异。

图2 结构方程模型:跨国公司

5.内部信息质量的冲击:内部控制缺陷的整治

内部控制缺陷(ICW)的存在表明公司潜在内部信息质量较差(Gallemore and Labro,2015)。纠正与税收相关的ICW可以提高与税收相关的信息质量,降低公司未来GAAP和现金有效税率(Gallemore and Labro,2015;Bauer,2016)。文章以ICW的整治作为冲击检验了内部信息质量对未来州有效税率的影响(这一冲击不是很外生,整治ICW的能力和倾向可能与内部信息质量相关)。

表5展示了检验结果(Ashbaugh-Skaife et al.,2007)。第1列包含了全部样本,第2列包含了存在与税收有关的ICW的公司。与文章结论一致,存在与税收相关的ICW的公司未来的州有效税率更高,而修复与税收相关的ICW可以使公司未来的州有效税率显著降低。相比之下,非税收相关ICW的整治与州有效税率在统计上不相关。上述结果表明,税收相关信息质量的提高与未来州税收规划的提高有关。

表5 内部控制缺陷的整治

6.2017年减税和就业法案

2017年12月22日,美国签署了减税和就业法案(TCJA),将联邦企业税率从35%降至21%,并颁布了几项扩大联邦税基的条款。联邦税基的扩大意味着州税基的扩大,各州企业所得税率并未发生变化,潜在地增加了州税收规划的重要性。文章推测内部信息质量越好的企业越能适应TCJA对税收环境的冲击。

为验证上述推测,文章将样本期延伸至2018年,删除2017年的观测样本,并在模型(1)中加入变量TCJA(当样本年度为2018年,TCJA取值为1,否则为0)和TCJA与IIQ的交互项。由于IIQ取值为0的样本均为在该会计年度发生与错误相关的重述的公司年度,不构成TCJA如何影响企业的良好参考群体,文章将IIQ变量进行中心化处理。

表8列示了文章的检验结果。与上文结论一致,对于全样本(第1列),国内企业(第2列)和没有收入转移机会的跨国公司(第4列),IIQ均显著为负,即高内部信息质量有利于州税收筹划。TCJA对除没有收入转移机会的跨国公司外的所有子样本均为显著为正,与TCJA的公布使得州税基扩大一致。对于有收入转移机会的跨国公司,TCJA*IIQ的系数显著为负,说明内部信息质量较高且有收入转移机会的跨国公司在实施TCJA后更多地投资于国家税收规划,一定程度上抵消了州税基扩大的影响。然而,由于TCJA后时期的观察有限,上述结果不一定是结论性的。

表6 减税和就业法案

7.稳健性检验

文章对于所有发生重述的公司年度,IIQ均取值为1,为避免极端的IIQ驱动结果的可能性,文章去掉了IIQ值为0、0.1、0.9和1.0的观测样本,结果保持不变。

Dyreng等(2008)提出,由于税收费用和税前收入的波动,一年的有效税率很可能不稳健。为解决这一问题,首先,文章使用了三年的有效税率和三年期的IIQ;其次,文章以总资产而不是国内收入来衡量州税收支出,得到的结论不变。

五、结论

文章探讨了内部信息质量与国家税收筹划之间的关系。州税收筹划是最复杂的税收筹划形式之一。在单一实体税收体系中,分摊要求、州税法、法律解释和执行方面的变化以及监管机构之间的合作带来了与跨国体系不同的多司法管辖区合规和筹划挑战。文章的结果表明,内部信息质量与州税收筹划之间存在正相关关系,且这一关系在企业面临更严格的州税收法律时更加显著,相对于有收入转移机会的跨国公司,在国内公司中,内部信息质量与州税收筹划的正相关关系也更加显著。内部信息质量对不同类型的税收筹划的效应也存在差异,在国内公司中,高内部信息质量主要促进了州税收筹划;在有收入转移机会的跨国公司中,高内部信息质量主要促进了外国税收筹划;但在两类公司中,内部信息质量对联邦税收筹划均没有显著影响。文章的结论经过一系列检验之后依旧成立。

ABSTRACT:

This study examines the association between internal information quality and state tax planning. Prior literature documents a positive association between internal information quality and summary measures of tax avoidance. However, we know little about specific forms of tax planning and internal information quality. State tax planning is difficult because of the number of jurisdictions, variety of tax rules, variation of enforcement, and apportionment requirements. We find that internal information quality facilitates state tax planning and is most important when firms face more restrictive state tax laws and when domestic firms relative to multinational firms have international income shifting opportunities. Our results provide a baseline of the economic effects of internal information quality on different forms of tax planning. Understanding internal information quality’s role in state tax planning is especially relevant as countries propose to modify international tax rules to mirror the state taxation format of a single-entity system with apportionment.

原文链接:https://sci-hub.se/10.1111/1911-3846.12714