论文标题:The Effects of Independent Director Litigation Risk

中文标题:独立董事诉讼风险的影响

原文来源:Dain C.Donelson;Elizabeth Tori;Christopher G.Yust.2022. “The Effects of Independent Director Litigation Risk.”Contemporary Accounting Research,Vol.39 No.2 P982-1022.

供稿:景梓悦

封面图片来源:Pexels

编者按:文章使用特拉华州最高法院2017年在re Investors Bancorp裁决中的特殊决策来研究独立董事的个人诉讼风险对公司估值、独立董事的薪酬以及董事会组成决策产生的实质性影响吗。文章的结果表明,投资者和公司对这一裁决做出了反应:特拉华州的公司经历了显著的负短期回报;特拉华州的公司通过增加董事薪酬上限的使用做出了回应;异常董事薪酬较高的特拉华州公司降低了董事薪酬,而异常董事薪酬较低的公司则没有降低;特拉华州的公司在薪酬委员会中增加了质量更高的董事。值得注意的是,相比于以前在委员会任职的留任董事,这些质量更高的新董事不接受较低的薪酬。

一、研究背景

1.投资者银行公司和相关法律标准

董事薪酬是一种自我交易的形式,因为董事既要给予又可以从中受益,所以交易要遵守“完全公平标准”,而不是商业判断规则。在整个公平标准下,董事必须证明谈判过程和交易条件的公平性,即整个交易过程必须对股东公平。但法院允许股东批准的股权补偿计划这一例外情况。

根据Investors Bancorp Inc.,股东批准的股权计划中表明,高达30%的股权薪酬将由董事自行决定,投资者银行公司卷入了一场关于董事们授予他们自己股权补偿的纠纷。本案的主要焦点在于这种自由裁量权。法院认为批准是不够的,董事必须证明薪酬对股东是公平的。虽然这些补救措施的法律标准很高,但该案中指控的事实相对严重,裁决的宽泛性质可能表明,法院认为该问题是未来案件的一个重要先例。

2.投资者银行公司的后果

特拉华州拥有全国最高质量的公司法和最复杂的商业相关法院,当法律改变时,考虑到与股票相关的衍生诉讼相对较少,文章预计诉讼率不会有显著变化,公司推动了当前关于董事薪酬的辩论,很可能会根据案件的具体事实——董事薪酬——调整他们的行为,以最小化新的法律风险。

3.董事对诉讼风险的看法

一般来说,董事和商界对董事诉讼风险的冲击反应是消极的。安然和世通危机后,大量新闻报道称外部董事面临的风险显著增加,新增法律条款规定,董事必须加强监督,以尽量减少承担重大个人责任的风险。因此,上市公司发现更难获得和留住董事。此外,公司从潜在董事那里收到的有关D&O保险的咨询数量创下了纪录。但这些反应表明,由于董事诉讼风险的变化,尤其是当风险增加时,董事和公司会改变行为。

4.董事诉讼风险的前期研究

由于与董事无关的法律变化很少,以往关于董事诉讼风险的研究是有限的。大多数法律变更都会影响董事和高管。倪和尹(2018)和休斯顿等(2018)考察了普遍需求法的采用,该法降低了董事和高管的衍生诉讼风险,并发现该法分别增加了公司的债务成本和股权成本;多纳尔森和尤斯特(2014)和陈等(2016)考察了降低董事和高管诉讼风险的内华达州公司法带来的冲击,发现了公司价值的下降和资本成本的上升。

然而,尚不清楚董事诉讼风险如何影响公司价值。雷克斯(2010)分析研究了董事诉讼风险的增加如何影响董事行为并最终影响公司价值。他认为,董事们会以两种方式做出回应:加强监管或降低首席执行官对绩效薪酬的敏感度,减少他们操纵收益的动机。两者都降低了董事诉讼风险,前者有利于公司价值,后者则不然。因此,董事诉讼风险的增加对公司价值的影响是模糊的,且取决于公司的特征。

先前的研究发现,降低高管和董事的诉讼风险会降低公司价值,而董事诉讼风险增加会产生相反的效果。另一方面,由于董事会是内生决定的,企业会根据各种治理机制的成本和收益选择治理水平,但尚不清楚事前董事诉讼风险的外生变化将如何影响公司价值以及公司和董事的行为。

二、理论分析与假设提出

投资者银行对股东价值和公司业绩的影响可能有限,原因有两个:该裁决只影响衍生诉讼,包括为执行信托责任法而提起的州级案件,这些案件很少在没有证券交易委员会执行或平行证券集体诉讼的情况下提起;由于只有超额赔偿才可以得到补偿,赔偿案件中的损害赔偿额很小。我们制定了以下几个可检验的预测。

首先,文章研究了投资者银行公司事件发生之后的异常市场反应。投资者对公告的关注可能有限,他们可能认为衍生诉讼只能施加有限的成本和提供有限的治理效益,可能不会对公司价值产生重大影响。反应可能是积极的,因为该决定旨在保护股东;反应也可能是负面的,因为投资者银行给董事会制造了持续的法律不确定性。此外,投资者可能担心,该裁决将在未来分散董事的注意力,因为他们更加关注对薪酬和相关审批流程的审查,或者担心在未来的诉讼中卷入漫长的发现过程。无论是哪种情况,这种偏离都可能降低董事向管理层提供战略建议的能力。文章预测该裁决将降低特拉华州公司的股价。

假设1:特拉华州的公司将会对投资者银行的裁决产生负面异常的市场反应。

该裁决可能会导致公司和董事行为相对直接的变化。由于这一决定与过高的董事薪酬和其中的自由裁量权有关,公司可能会增加董事薪酬上限的使用,以降低诉讼风险。

假设2:特拉华州的公司将增加他们薪酬上限的讨论。

第三,该决定造成了持续的法律不确定性,这种不确定性可能会更广泛地影响独立董事。对于不同类型的公司,诉讼风险的任何变化都可能以不同的方式影响董事,诉讼风险相对较高和较低的公司可能会做出不同的反应。

相对于同行公司而言,该公司董事的股权薪酬较高。法律专家预计,公司将改变未来股权薪酬计划的条款,以降低薪酬不公平或过高的风险。因此,鉴于案件的性质,董事可能会减少自己的薪酬以降低诉讼风险或要求更高的报酬,以更高的薪水来补偿他们增加的诉讼风险。文章预计,董事薪酬相对较高的公司会降低董事薪酬;董事薪酬较低的公司可能会提高或保持薪酬相对不变。

假设3:相对于薪酬异常低的公司,薪酬异常高的特拉华州公司将在该裁决之后降低独立董事薪酬。

第四,一些董事在诉讼中会被列为共同被告,当负债增加时,一些董事会离开或避开董事会。未来最容易被起诉的董事是薪酬委员会的成员,因此,特拉华州的公司可能需要为薪酬委员会招募新的董事、替换离职的成员或者增加委员会的专业知识以降低诉讼风险。

裁决后,律师事务所建议董事与同行群体进行比较以改进他们的董事薪酬决策过程,这些建议需要额外的专业知识和努力。因此,文章预计在该裁决之后,薪酬委员会将增加拥有比现有成员更高的专业知识的新成员。

假设4a:继裁决之后,特拉华州的公司将在薪酬委员会中增加独立董事。

假设4b:继裁决之后,特拉华州的公司将在薪酬委员会中增加更高质量的独立董事。

最后,薪酬委员会成员必须对薪酬进行独特的调整,以最大限度地降低其独特的高诉讼风险,同时也为吸引新的和更合格的成员提供足够的激励。因此,文章预计这些下降将影响现有的薪酬委员会成员,由于对高质量董事的需求增加,新董事可能会要求相对较高的薪酬。

假设5:相对于薪酬异常低的公司,薪酬异常高的特拉华州公司将主要针对裁决之后的现有薪酬委员会成员减少独立董事薪酬。

三、研究设计

1.样本选择

文章使用Compustat和CRSP的交集以及投资者银行公司从2015年到2019年的相对较短的时期来加强识别,并将混淆事件的风险降至最低,同时对公司在前期和后期的情况至少进行一次观察,以确保任何变化都是归因于投资者银行公司。文章从ExecuComp获得薪酬数据,从BoardEx获得董事会和委员会数据,从directEDGAR获得薪酬上限讨论,从Factiva获得媒体报道,使用来自Bill McDonald网站的SEC备案标题数据来确定年度公司和总部所在州,根据计算机统计获取公司的当前位置。最终样本由7374个独特的公司年度观察,由同等数量的特拉华州注册公司和非特拉华州注册公司组成。

文章将每个特拉华州注册的公司与非特拉华州注册的公司进行匹配,以利用特拉华州公司的地理多样性,并保持当地经济因素相对稳定。此外,由于这些区域通常包含在给定的联邦巡回法院中,这种匹配进一步保持了诉讼风险相对恒定。为了确保结果不是由于样本随时间变化而导致的,文章使用了基于裁决之前的公司特征的常数匹配。

2.描述性统计

表1中的面板A显示了匹配样本的描述性统计数据。公司规模在特拉华州和非特拉华州公司之间的差异不显著,特拉华州的公司有更忙、更年轻、任期更短的董事,以及更多的独立董事会,也有更高的R&D、杠杆、诉讼风险、股票回报波动性和较低的盈利能力(ROA)。

特拉华州的独立董事比非特拉华州公司的董事薪酬更高。然而,特拉华州董事权益报酬和总报酬在裁决之后相对于非特拉华州公司增长较慢。具体来说,特拉华州董事的平均股权薪酬(总薪酬)比上一时期增长了5.6% (6.6%),而非特拉华州公司的董事为9.7% (9.0%)。特拉华州的公司也更有可能使用和取消董事薪酬上限(薪酬上限),并在后期为薪酬委员会增加更高质量的董事(网络规模)。

表2 报告了特拉华州公司(DE)和控制变量之间的皮尔逊单变量相关性。与表1一致,DE与大多数公司特征显著相关。

表1 描述性统计

表2 相关性检验

四、实证结果

1.市场意识

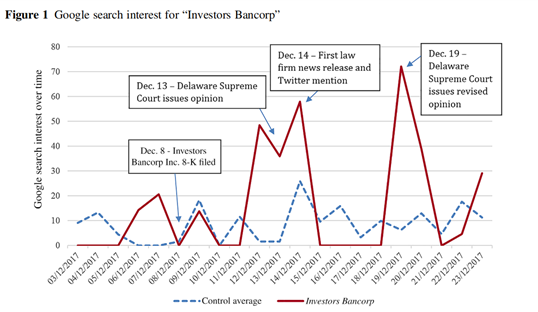

图1 裁决前后搜索兴趣的变化

文章首先使用谷歌来检查搜索兴趣是否在裁决前后发生了变化,以验证人们对该案件的认识。Google Trends跟踪用户在一段时间内对给定搜索词的搜索量,并根据它所代表的地理和时间范围的总搜索量来计算某个词在任何给定日期的相对受欢迎程度。

图1显示,在2017年12月3日到2017年12月23日这一期间,对“Investors Bancorp”搜索兴趣最大的三个日期是12月19日、14日和12日。12月14日是文章第一次从推特、一家专注于教育公众的法律组织和一家律师事务所的在线新闻发布上观察到公众对于这一观点的看法。从12月3日到12月11日的平均每日搜索兴趣水平为5.4,而从12月12日到12月23日的平均每日搜索兴趣水平为23.9,增加了340%。这一百分比的增加可能低估了公众对该案的兴趣,因为该公司在重组前期提交了8-K。

为了将这一搜索量放在具体环境当中,文章的数据覆盖了该公司大约一年前发布的三篇新闻稿前后10天的平均搜索量。新闻稿日期为2016年10月26日、2016年12月19日和2017年1月24日,它们分别与收益和现金红利的宣布、董事会成员的死亡和合并协议的终止有关。与这些公司新闻事件相比,公众围绕决策的兴趣更高,且这些差异是显著的。虽然这一分析证实了市场对该裁决的关注,但它不能表明该裁决对股东来说是积极还是消极的。

2.市场反应

文章使用稳健的标准误差估计了以下OLS模型,以考察该事件的市场反应。

![]()

AbRet是事件窗口期的异常收益。文章使用四个不同的窗口来捕捉市场反应:活动日期当天的回报,以及从活动日期前一天开始的三天、四天和五天的回报。单日回报将任何组合事件的影响降至最低,而较长的窗口则考虑到了潜在的市场预期和延迟反应。

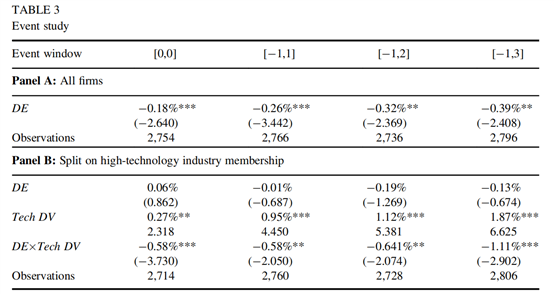

表3 事件研究

表3的面板A给出了事件研究的结果。对于特拉华州的公司来说,市场存在强烈的负面异常反应,平均而言,市场似乎认为该裁决不利于股东价值,这表明个人董事诉讼风险是公司的一个重大问题。虽然对单个公司来说,该下降幅度不大,但从总体上看,这一表现有着重大的经济意义。

为了调查这一决定是否对一些公司有更大的影响,我们使用简单的试探法考察了投资者预期最有可能会受到影响的公司。投资者可能期望投资者银行公司的影响集中在高科技公司,因为他们面临最高的诉讼风险,并使用大量的股权补偿。

众所周知,高科技公司以前也操纵过股权薪酬,因为大多数回溯公司是股票回报波动性高、无形资产水平高的科技公司。文章估计了下列OLS模型:

![]()

其中Tech DV是一个指示变量,如果公司处于Heron和Lie定义的高科技行业,则其数值为1,否则为零。

表3的面板B显示了这一横截面分析的结果,并根据公司是否在高科技行业进行了划分。相对于其他公司,特拉华州高科技公司在所有指标上都有负的异常收益(p < 0.05)。相比之下,其他特拉华州公司的异常回报与非特拉华州公司相似。总体而言,结果与假设1一致。

3.公司层面的成果

文章接下来使用DID设计和匹配样本来比较特拉华州注册公司和非特拉华州注册公司在决策前后的结果变化检测了企业对于事件的反应。

![]()

其中Outcomes是董事薪酬上限的使用和讨论、独立董事薪酬或薪酬委员会及其成员素质的变化。

4.董事薪酬上限

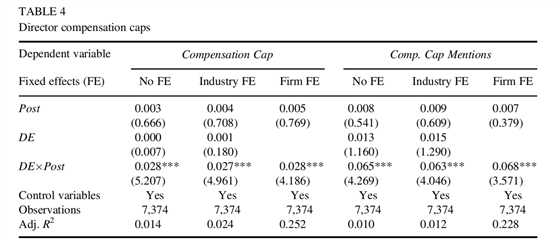

文章首先考察了特拉华州公司对董事薪酬上限的披露,且预计这些限制的使用和披露会增加,这是该裁决相对直接的影响。

表4 对董事薪酬上限的披露

表4的结果显示,特拉华州的公司在对两种措施做出决定后,增加了对董事薪酬上限使用的讨论(p < 0.01)。虽然董事薪酬上限的披露仍然很少,但该裁决的影响具有重大的经济意义,因为几乎没有公司披露前一时期的董事薪酬上限。披露董事薪酬上限是律师事务所针对该公司建议的降低诉讼风险的具体措施之一,所以这种披露的增加很大程度上可以归因于裁决。

5.董事薪酬

文章紧接着考察了薪酬是否根据特拉华州公司在未来诉讼中成为目标的风险相对较高还是较低而发生变化。首先根据规模对所有公司进行排名,如果公司的销售额高于(低于)行业中值销售额,则将其归类为大(小)公司组。第二,从公司的董事总薪酬中减去行业规模组的董事总薪酬中值,董事总薪酬高于(低于)中位数的公司被归类为董事薪酬异常高(低)的公司。股权薪酬被定义为董事总薪酬和董事现金薪酬(股权薪酬)之间的差额。

表1 的面板B显示了利息变量的描述性统计数据。单变量结果表明,高异常董事薪酬的特拉华州公司的独立董事薪酬与前期相比几乎没有变化。,异常董事薪酬较低的特拉华州公司和所有非特拉华州公司提高了独立董事的平均薪酬。因此,对于低风险公司,特拉华州公司超过了非特拉华州公司的增长,潜在地补偿了他们的高风险环境。

表5 董事薪酬研究

表5 显示了多元回归补偿结果,具有高异常薪酬的特拉华州公司的总薪酬和股权薪酬都显著下降(p < 0.05),对于董事薪酬异常高的公司,特拉华州股权(总)薪酬的相对减少约等于前期平均值的9.0% (8.7%),在董事报酬异常低的公司中,除了一项指标为正外,其他指标都没有显著的相对变化。在没有固定效应或行业固定效应的规范中,高风险和低风险特拉华州公司的系数差异显著(p < 0.01),但在具有固定效应时差异不显著。因此,如假设3所预测的,薪酬水平可能会引起股东诉讼的特拉华州公司降低了董事薪酬,而与非特拉华州同行类似,董事薪酬风险较低的特拉华州公司改变了薪酬。

为了进一步加强该推论,文章将CEO薪酬作为一个证伪测试进行检验,结果与此一致。

6.薪酬委员会

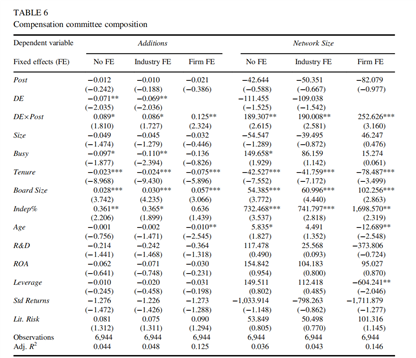

在薪酬委员会中,大多数公司的董事负责董事薪酬决策,因此面临最高的诉讼风险,文章测试委员会成员的增加和这些董事素质的变化。

表6展示了这些结果,与假设4a和4b相一致,特拉华州公司一般会在薪酬委员会中增加独立董事(p < 0.10),而且这些董事的质量更高(p < 0.05),这些变化具有重大的经济意义。因此,特拉华州的公司似乎通过在薪酬委员会中增加更多合格的董事来提高监督质量。

表6 薪酬委员会研究

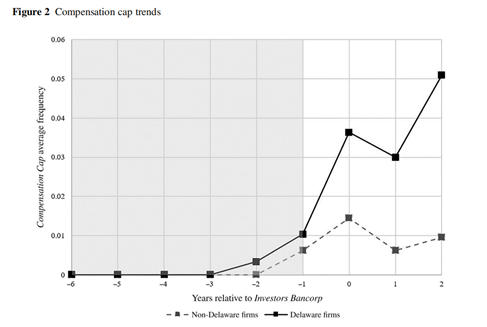

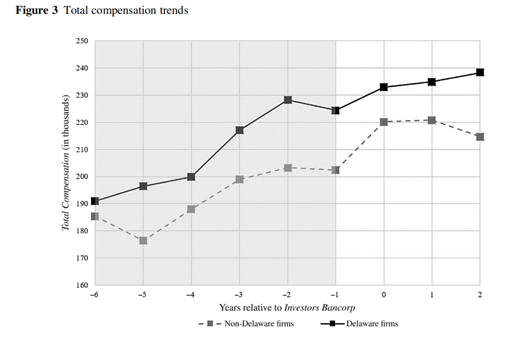

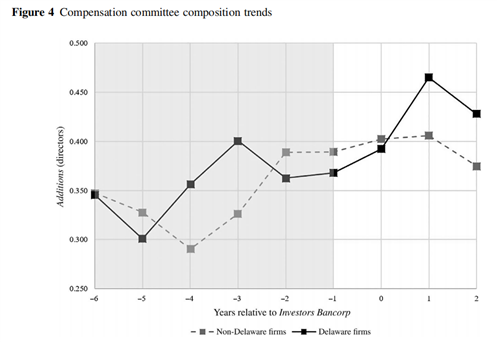

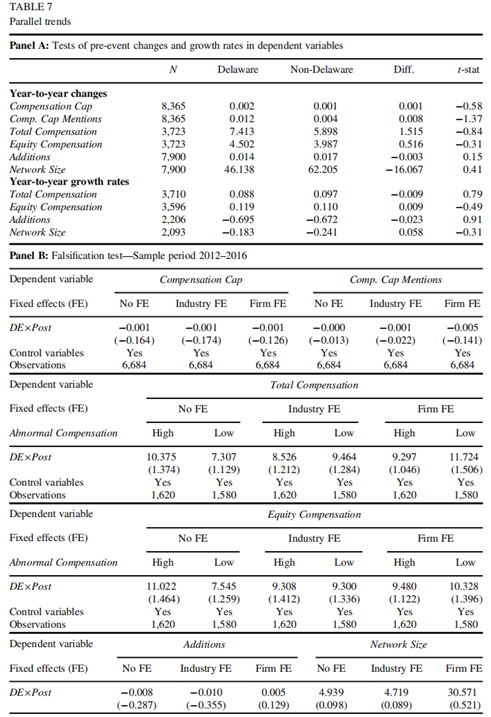

7.平行趋势假设

文章的样本具有平行趋势。首先,图2绘制了特拉华州公司和非特拉华州控制公司每年关键结果变量的平均值。

图2 平行趋势验证

其次,文章使用t检验对特拉华州和非特拉华州控制公司之间在2012-2016年这一更长的事件前时期的结果变量的变化和增长率进行了统计分析。表7的面板A表明,特拉华州和非特拉华州在事件日期之前的结果变化没有显著差异

第三,文章使用2012年至2016年的前期安慰剂事件日期进行了证伪测试。结果发现,在这个人为的后时期,特拉华州企业与非特拉华州企业在企业层面的结果没有显著差异。

图3 总薪酬变化趋势

图4 薪酬委员会构成变化趋势

8.补充或替代

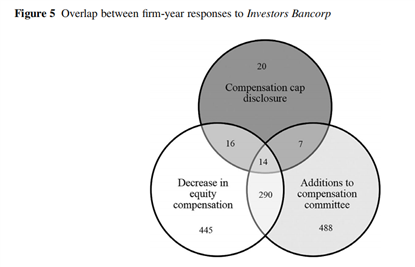

表4–6 提供证据证明特拉华州的公司对投资者银行公司做出了许多改变。文章检查了特拉华州公司在后时期的1653个公司年观察样本,这些样本具有所有因变量的数据。图5表明,大多数公司年(58%)展示了至少一个在研究中调查的响应,但少数(20%)实施了两个或更多的变化。因此,对投资者来说,这些替代机制在很大程度上似乎被公司和董事们视为替代品。

表7 平行趋势检验

图5 交叠的公司年份反应

9.董事级反应

为了进一步加强识别,并调和有些矛盾的发现,文章在薪酬委员会上对独立董事进行了董事级别的分析。

表8中划分了异常薪酬相对较高或较低的公司,与非特拉华州公司的董事相比,高风险特拉华州公司董事的总薪酬和股权薪酬的增幅明显较小(p < 0.05)。相对于非特拉华州公司,低风险特拉华州公司的董事薪酬没有显著变化。

表8 董事级反应1

表9分别显示了具有高和低异常薪酬的公司的结果:与非特拉华州董事相比,只有高风险公司的现有特拉华州董事的薪酬增加较少(p < 0.10),这与假设5一致,新的特拉华州公司董事似乎不接受相对于非特拉华州公司更低的薪酬(p > 0.10)。

表9 董事级反应2

五、结论

文章发现增加的董事诉讼风险与降低的公司价值和显著的董事劳动力市场后果相关。具有高(低)异常董事薪酬的公司相对减少了(没有改变)总的和基于股权的董事薪酬。这种不同的反应与优先减少原告律师对一些公司的审查的需要是一致的。此外,特拉华州的公司增加了董事薪酬上限的披露。最后,特拉华州的公司还在薪酬委员会中增加了新的、更合格的独立董事,这与加强监管以应对更高的诉讼风险相一致。

虽然Investors Bancorp只直接影响在特拉华州注册的公司,但到目前为止,特拉华州是上市公司注册最常见的州。因此,其他州和其他州的法官采纳对特拉华州公司法和法律先例的修改并不罕见。因此,该发现能够推广到那些最终采用相似责任门槛的州的公司。

诉讼旨在保护股东,但追回的金额很小,并导致资金从当前股东转移到过去的股东。因此,诉讼对现有股东的主要好处是威慑,而诉讼风险的任何变化都可能导致效率低下。由于该案件和相关市场反应而导致的后来的治理变化可能会给股东带来净收益。当与降低董事和高级职员诉讼风险也降低公司价值的发现相结合时,文章强调了公司平衡选择以找到均衡的治理水平。因此,对董事诉讼风险的任何“一刀切”的改变都可能导致公司治理水平失衡,损害股东价值,政策制定者应该谨慎看待这些决定。

ABSTRACT:

Does personal litigation risk for independent directors materially affect firm valuation, compensation-related issues for independent directors, and board composition decisions? We use the unexpected In re Investors Bancorp decision in 2017 by the Delaware Supreme Court, which lowered the liability threshold only for directors in derivative litigation over their own equity grants and increased their future litigation risk, to examine these issues. Understanding changes in independent director litigation risk is important because such changes may affect directors’ willingness or ability to serve on boards and advise executives. Consistent with our predictions, investors and firms reacted to the decision. First, Delaware firms experienced significant negative shortwindow returns, concentrated in high-litigation-risk firms where equity compensation is most important. Second, Delaware firms responded by increasing the use of director compensation caps, highlighting that they did not pay excessive amounts. Third, Delaware firms with higher abnormal director compensation decreased director compensation, while those with lower abnormal director compensation did not. Finally, Delaware firms added higher-quality directors to the compensation committee, consistent with concerns about heightened litigation risk for those positions. Notably, these new, higher-quality directors did not accept lower pay, unlike holdover directors who previously served on the committee. Overall, results are consistent with director litigation concerns having a significant effect on shareholder value and firm and director behavior.

原文链接:https://doi.org/10.1111/1911-3846.12750