论文标题:Does Tax Enforcement Deter Managers' Self-dealing?

中文标题:税收执法能减少管理层内部交易行为吗?

原文来源:Benjamin P. Yost & Susan Shu. 2022 “Does Tax Enforcement Deter Managers' Self-dealing?”Journal of Accounting and Economics 74(1):101-512.

供稿:王晶

封面图片来源:Pexels

编者按:

先前的研究表明,管理层会采用各种操纵技术,以最大化他们捐赠公司股票的个人税收利益。文章使用一种新颖的、针对公司的措施来识别被审计的公司,发现了美国国家税务局(IRS)对企业税务审计的审查提高了管理层被发现的感知风险,使他们在公司接受审计时减少操纵股票赠与,并且IRS审计的威慑作用对于显著延迟报告的股票赠与更加明显。

一、研究背景

文章研究了企业税收执法与管理层内部交易行为之间的关系,文章的动机来自于先前对税务机关治理作用的研究。IRS监测可以为公司带来溢出效应,例如降低资金成本(Guedhami和Pittman,2008),提供更透明的财务报告(Hanlon等,2014),以及降低股价崩溃风险(Bauer等,2021)。尽管这些研究提供了有价值的见解,但它们并没有提供关于税收执法是否能阻止管理不当行为的直接证据。文章通过研究公司税收执法与管理自我交易和内幕股票交易之间的联系来扩展这一文献。

从本质上讲,管理者的内部交易对局外人来说是一种挑战。因此,文章选择通过一种特定的交易来解决这一条挑战,这种交易可以产生个人收益,也可以产生高管赠送的公司股票。股票赠与不受一些内幕交易法的约束,而且报告要求也更宽松,这使得它们更加容易被操纵。

一方面,尽管IRS在公司税务审计中可能主要关注公司层面的交易,但该机构拥有广泛的调查权,并密切审查高管与公司的交易,甚至会直接接触高管,以获取他们的个人纳税申报表以供审查。因此,文章的核心预测是,内部人士认为,当他们的公司正在接受审计时,操纵股票赠与的风险更高,因此不会这样做。另一方面,由于公司税务审计的主要目的不是发现公司内部人员的个人逃税行为,国税局审查员可能缺乏动力或资源来追查他们直接范围之外的问题。公司内部人士可能会认识到国税局审查人员面临的限制,并低估他们发现股票馈赠中包含操纵行为的能力。因此,国税局的审计是否会阻止操纵股票赠与最终是一个实证问题。

二、研究贡献

第一,虽然先前的研究将税收执法与改善公司业绩联系起来,但文献未能提供直接证据证明税收执法减少了管理层内部交易行为。文章拓展了先前的研究,通过提供明确的证据证明税收执法阻止了管理层的内部交易。

第二,文章引入了一项新的衡量方法,旨在捕捉公司税务审计的存在。通过将IRS审计概率数据与IRS下载的财务报表相结合,文章构建了一个直观的特定于公司的企业税务审计代理,作者认为这将对未来的税收执法研究有用。

第三,文章扩展了有关内部人士操纵股票馈赠的新文献。企业内部人士赠送股票每年为个人带来数十亿美元的税收优惠,初步证据表明,这种做法既不利于政府,又损害公司以及股东利益,然而,尽管有这些重要的含义,但关于影响操纵股票捐赠的因素的证据却很少。文章的研究是最先阐明这一新兴领域的研究之一。

三、假说提出

向慈善基金会捐赠股票的内部人士可以享受两项个人税收优惠。首先,他们会获得赠与的公平市场价值的扣除,抵消他们的个人应税收入,减少他们的总欠税(即慈善捐款扣除)。其次,他们可以避免为股票升值缴纳资本利得税,如果股票是出售而不是捐赠的话,就应该缴纳资本利得税(即资本利得税免税)。这些利益的价值直接与捐赠日股票的公开市场价值挂钩。因此,内部人士有强烈的动机战略性地进行股票捐赠,以确保捐赠以尽可能高的股价出现。

除了以尽可能高的价格赠送股票的税收动机外,对股票赠送的宽松监管为操纵提供了充足的机会。先前的学者发现在股票赠送周围出现了逆v型的异常收益模式,捐赠总是出现在股价的峰值。此外,研究发现,当声称的捐赠日期和向美国证券交易委员会报告捐赠的日期之间有较长时间的延迟时,内部人士从股票捐赠中获得的利益会增加,这暗示了报告延迟时间较长的捐赠更可能存在操纵。

虽然国税局主要对公司层面的活动感兴趣,但个别高管也面临着仔细的审查,可能会对操纵股票馈赠的行为持不利态度。考虑到IRS的广泛调查权和被发现的后果,文章预测,当公司接受审计时,高管们会意识到操纵股票赠送的风险增加,因此不会这样做。

文章的中心假设为:

H:美国国税局的审计与内部人士操纵股票赠送的行为呈负相关。

四、研究设计

(一)样本

文章的样本期从2004年开始到2016年结束,股票赠予信息来自汤森路透内部文件数据Feed (TFN),为了确保数据的准确性,文章排除了除“R”或“H”之外的清理代码的交易。文章进一步排除了内部人士不直接拥有的任何赠与。与以往文献一致,文章排除了金融服务和公用事业。最后,文章排除了缺少必要数据来构建内部赠与、IRS审计或控制变量的交易。最终样本包含公司前五位内部人士(CEO, CFO, COO, President, and Chairman of the Board)赠送的14,261份股票。

文章将内部股票赠与样本与CRSP-Compustat数据库合并,以构建一个面板数据集,内部赠与在公司年度级别上进行汇总。在剔除缺失数据以及金融服务和公用事业的观察数据后,最终的面板包括2004年至2016年的33181个公司年度数据。

(二)变量测量

变量 | 衡量指标 | 具体介绍 |

税收执法 | 一家公司根据其规模和年份被审计的概率 | 文章将这两种现有的措施结合起来,构建了一个简明的税务执法代理——国税局审计。具体来说,在给定的年份里,对于给定的公司规模,文章根据IRS的关注程度对公司进行降序排列,并将超过阈值的公司(由被审计的公司比例决定)视为在该年度接受审计 |

IRS关注,是一个IP地址属于IRS的个人从EDGAR下载公司10-K文件的次数 | ||

内部股票赠与 | (一)赠与数量 | 给定年份赠予的股票总数 |

(二)赠与价值 | 在给定年份赠送的股票总价值 | |

累计异常回报CAR | (一)赠送前(Pre-Gift CAR) | 测量股票赠送前6个月的累计异常回报 |

(二)赠送后(Pre-Gift CAR) | 测量股票赠送后6个月的累计异常回报 | |

股票赠与报告 | (一)股票赠与延迟报告 | 在声称的赠与日期和报告日期之间超过15个交易日的赠与。 |

(二)股票赠与及时报告 | 在声称的赠与日期和报告日期之间不超过15个交易日的赠与。 | |

控制变量 | (一)公司的财务报告质量(裁量应计) | Hanlon等人(2014)发现较高的审计可能性与改善的财务报告质量有关 |

(二)公司收到的市场关注量(市场关注) | 使用所有市场参与者对公司财务报表的EDGAR下载总量 | |

(三)公司股票的总市场交易量(股票成交量) | 对市场关注程度和公司股票的整体交易进行控制,有助于缓解外界的担忧 |

五、实证分析

(一)实证模型

文章用两种不同的方法来检验文章的假设。首先,文章对IRS审计对内部人士股票馈赠数量和价值的影响进行了公司年度分析。其次,文章对IRS审计对之前研究记录的内幕股票赠与异常回报的逆v型模式的影响进行了交易级别的分析。

在公司年度层面,估计了以下回归:

![]()

i和t分别代表公司和年份,因变量Insider Stock Gifts(内部股票赠与)是内部股票赠与数量和价值代理。IRS审计是一个指标变量,当公司接受IRS审计时等于1,否则为0。除了上述讨论的控制变量,文章还控制了公司和年份固定效应,使用标准误差由firm聚类的普通最小二乘回归估计模型。式(1)中的关注变量是IRS Audit,文章预测为负β1,这表明企业税务审计与内部人士股票赠予的数量和价值减少有关。

在交易层面,对每笔股票赠与估计了以下两个回归:

i、t和j分别代表公司、年份和个人的股票赠送。因变量Pre-Gift CAR和post-gift CAR分别表示在赠与日期之前和之后的六个月的累积异常回报。文章关注变量是IRS Audit,文章预计式(2)为负β1,这表明当公司接受审计时,在内部人士赠送股票之前,公司股价的涨幅较小。相反,预计式(3)为正β1,这表明在审计期间,内部人士赠与股票后,股价下跌幅度较小。

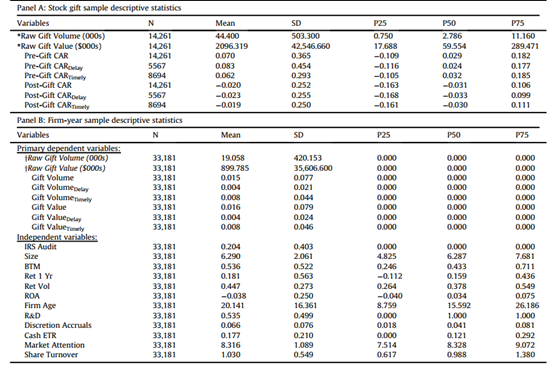

(二)描述性统计

下表1给出了该样本在交易级别和公司年度级别的汇总统计数据。面板A显示,前五名高管的平均赠与约为44400股,价值约210万美元,截至交易日期(赠与前CAR)的平均六个月CAR为7.0%,但延迟申报的比例(8.3%)高于及时申报的比例(6.2%)。从交易之日起的平均六个月CAR(赠与后CAR)为2.0%,延迟报告的赠与的CAR(2.3%)比及时报告的赠与的CAR(1.9%)下降得稍微大一些。在延迟申报的捐赠中,CAR的陡增和下降有助于证实,这些捐赠更有可能被操纵,以使内部人士的税收利益最大化。

面板B显示公司年度级别样本的汇总统计信息。前五名高管每个公司每年的平均赠与量约为19,000股,相当于每个公司每年的平均赠与价值约为900,000美元。文章的IRS审计代理的平均值为0.204,这表明文章样本中20.4%的公司年度被认为是在IRS审计之下。

表1 描述性统计

(三)主要结果

1.回归结果:内部人士股票赠与的数量和价值

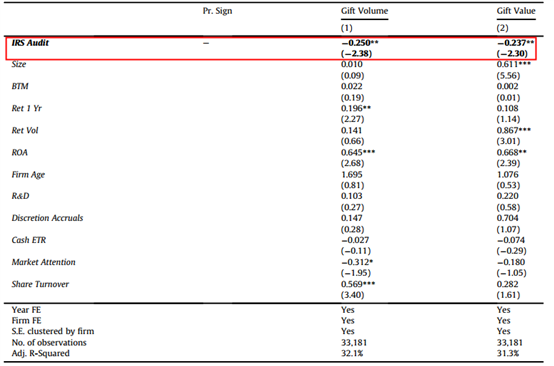

如下表2所示,在第1栏中,IRS Audit的系数为负且显著(coef.=-0.250; t-stat.=-2.38),,这表明,当一家公司接受审计时,内部人士会赠送更少的股票。从经济上看,IRS审计的系数表明,在公司接受IRS审计的年份里,赠予的股票总量相对于样本平均值下降了16.6%。在文章的样本中,高管每年平均赠送的股票数量约为19,000股;因此,16.6%的下降相当于减少了大约3150股的赠与。在第2栏中,IRS Audit的系数显著为负(coef.=- 0.237;t-stat.=-2.30),这表明,当一家公司接受审计时,内部人士赠送的股票总价值会下降。从经济上看,结果表明,当公司接受IRS审计时,赠予股票的总价值相对于样本平均值下降了15.0%。在文章的样本期间,高管赠送的股票平均每年价值约为90万美元;15.0%的下降相当于赠与价值减少了约13.5万美元。

表2 内部人士股票赠与的数量和价值回归结果

2.被操纵的股票赠与:延迟和及时报告的赠与

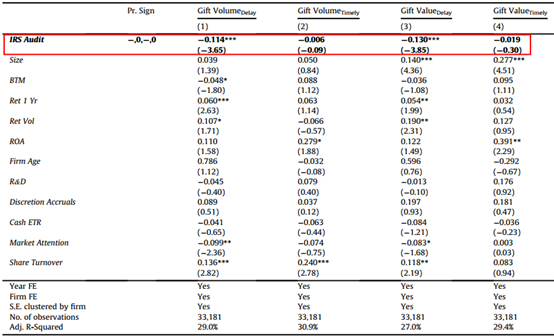

如下表3所示,第1列和第2列分别显示了IRS审计对延迟报告和及时报告的高管股票赠送量的影响。这些发现表明,国税局审计的威慑作用集中在延迟报告的股票赠与上。第3栏和第4栏揭示了内幕人士股票赠与价值的类似模式,结果表明,IRS审计与延迟报告的股票赠与价值的减少有关,但对及时报告的赠与没有影响。经济上,IRS审计导致延迟报告的赠与的数量(价值)相对于样本均值减少了33.3%(34.5%)。

表3 延迟和及时报告的赠与的回归结果

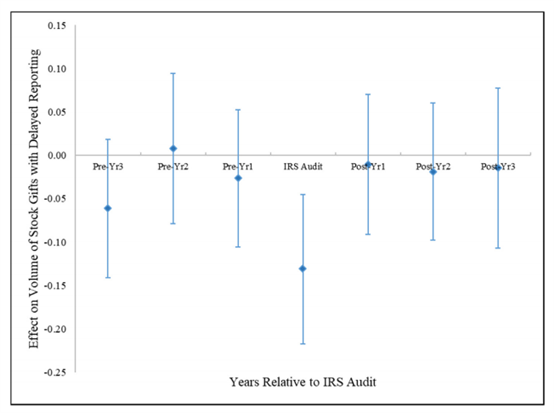

图1绘制了在IRS审计前后数年,内部人士股票馈赠延迟报告的估计值。如图1显示,在审计前的几年里,一家公司被操纵的内部人士股票赠与的数量在统计上与样本中的其他公司没有区别。然而,在审计年度,延迟的赠与数量大幅下降,这与国税局的审查对高管操纵赠与的威慑作用一致。审计结束后,延迟赠送的股票数量恢复到审计前的水平。

图1 内部人士股票馈赠延迟报告的估计值

3.内幕股票馈赠带来的异常收益

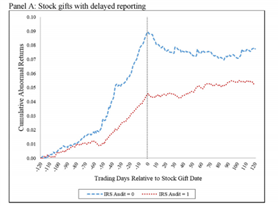

文章对IRS审计对内幕股票赠与异常回报的“山峰”模式的影响进行了交易级别分析。图2面板绘制对于延迟报告的股票赠与,平均累计异常收益在声称的股票赠与日期前120个交易日至之后120个交易日。面板A显示,当公司没有接受国税局的审计时,股价在捐赠前大幅上涨,在捐赠时达到峰值,随后下跌。相比之下,当公司接受美国国税局的审计时,股价在所谓的赠与日期之后表现出较小的上涨,较低的峰值,并且没有下跌。这一证据充分表明,当公司未接受国税局审计时,高管们利用私人信息或回溯赠与来最大化他们的税收利益,但当公司接受国税局审计时,高管们却避免了这样的行为。

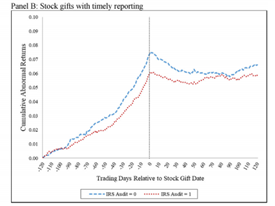

图3显示了及时报告的内幕股票赠送相关的价格变化规律,揭示了两个值得注意的点。首先,与延迟报告的结果相比,当公司接受审计时,及时报告的赠与和未接受审计及时报告的赠与的股票价格模式几乎没有差异。其次,尽管及时报告的股票价格呈现出山峰模式,但与未审计年份延迟报告的股票价格相比,它们达到了一个较低的峰值,这与这一群体较少的操纵相一致。

图2 股价情况

图3 报告的规律

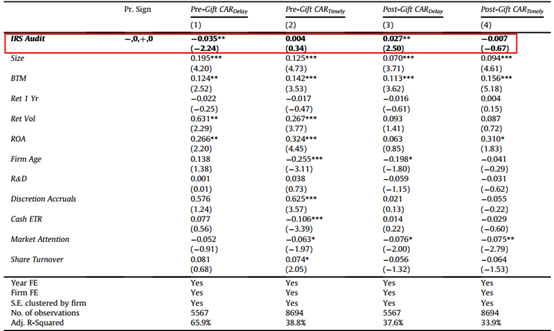

如下表4所示,第1列显示了检查延迟报告的赠与前CAR(pre-gift CARDelay)的结果。IRS Audit的系数为显著为负,这表明,当公司接受国税局审计时,内部人士赠送股票之前的价格上涨明显减弱。从经济上看,IRS审计与延迟赠与前累计异常回报从样本平均值8.3%下降到4.8%相关,相对下降42.2%。作为比较,第2列表明IRS审计对及时报告股票赠与没有影响。第3列显示了检查延迟报告的赠与后CAR(post-gift CARDelay)的结果。延迟报告与赠与前的结果相反,这表明当公司接受IRS审计时,内部人士赠送股票后的典型价格下滑有所缓解。从经济上看,IRS审计与延迟赠与后CAR从样本平均2.3%上升到0.4%有关。第4列显示,及时报告的股票赠与后CAR(Post-Gift CARTimely)在IRS Audit上的系数与零之间差异不显著。这一发现减轻了IRS审计与异常积极或消极的股价波动都有关的担忧。

表4 累计异常收益的回归结果

六、稳健性检验

(一)外部董事

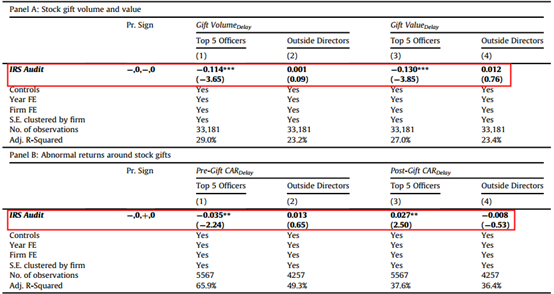

文章通过研究了审计与外部董事的股票赠与之间的关系,来减轻对公司级别相关的忽略变量可能会推动IRS审计和内幕股票赠与之间观察到的联系的担忧。

由下表5可知,尽管IRS审计与高管操纵股票赠与的显著减少有关,但IRS审计与外部董事操纵股票赠与之间没有明显的关系。国税局审计对前5名高管的赠与后CAR有更积极的影响,但对外部董事的赠与后CAR没有任何影响。这些发现有助于排除这样一种可能性,即公司层面相关的被忽略的变量驱动了观察到的IRS审计与高管赠与之间的关系。

表5 证伪检验的回归结果

(二)预期检查可能性

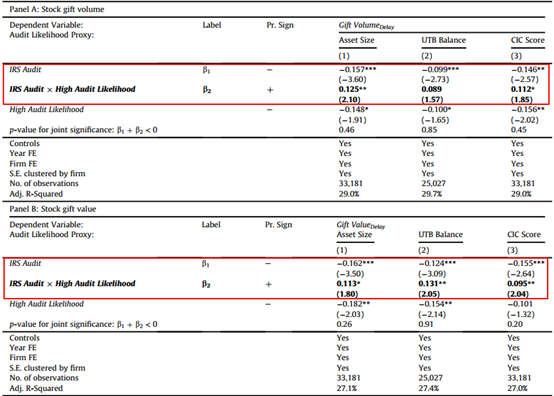

为了进一步阐明IRS审计对高管操纵股票赠予的威慑作用,文章探讨了对未来税务审计的预期是否会影响文章的主要发现。如果高管们预计未来很可能会受到审计,他们可能会相应地改变目前的赠与行为。在这些情况下,当公司真正接受审计时,就不太可能观察到高管操纵股票赠送的情况发生变化。相反,当审计出乎意料时,审计对内部人士操纵股票赠与的影响可能更为明显。文章使用三组公司级别的特征来代表预期审计可能性进行横断面分析:公司规模(基于资产)、未确认的税收利益(UTBs)和CIC评分。对于每个代理,文章将公司分成五分之一进行分类,前五分之一的公司具有较高的未来审计可能性(高审计可能性=1),而后四分之一的公司具有相对较低的审计可能性(高审计可能性=0),估计式(1)。

如下表6可知,面板A列1结果表明IRS审计对审计可能性相对较低的公司内部人士操纵股票赠送具有很强的威慑作用。与此相反,公司具有较高的审计可能性时,IRS审计的效果会大大改善。通过f检验表明审计预期可能性高的公司高管在非审计年度操纵股票赠与相对较少。列2和3中的结果使用UTB平衡和CIC得分作为预期审计可能性的代理,得出了类似的推论,

面板B中关于Gift ValueDelay的结果也是如此。总体而言,表6中的证据表明,内部人士对未来审计可能性的预期影响了他们操纵股票赠与的倾向。

表6 横截面检验

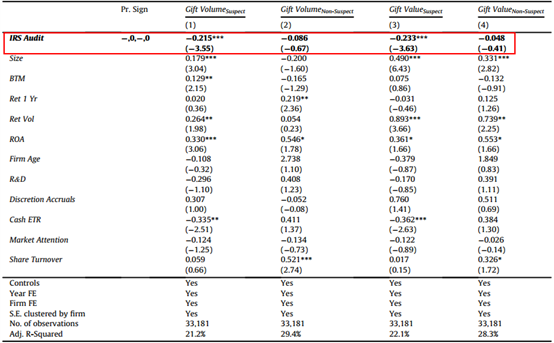

(三)股票赠与操纵的替代定义

为了减轻测量误差的担忧,文章使用替代方法识别操纵股票赠与。这种方法不依赖于报告滞后,而是考虑赠与是否以可疑的高价格赠与。对于每一份股票赠与,文章确定赠与日公司股价相对于该公司在同一财政年度可能选择的所有交易日期收盘价的分布的百分比,并将价格高于(低于)分布的第90个百分比的赠与归类为操纵(未操纵),检查IRS审计对这两种赠与的影响。

如下表7可知:这表明国税局的审计与操纵赠与数量(价值)的大幅减少有关。总体而言,表7中的调查结果与IRS审计阻止高管操纵股票赠与的结果一致,并确保文章的主要推论对于识别操纵股票赠与的替代方法是可靠的。

表7 有关股票赠与的稳健性检验

(四)其他稳健性检验

1.国税局审查的另一种衡量方法

在本小节中,文章将测试其主要推论对替代测量选择的稳健性。首先,作者估计式(1)将IRS审计指标变量替换为连续IRS注意力代理,定义为:1+IRS在一年内从EDGAR下载公司10-K文件的次数的自然对数。结果(未列表)显示,IRS注意力与延迟赠与量呈显著负相关,而与及时赠与量呈不显著相关,这与文章使用IRS审计代理的发现一致。

2.赠与数量和价值的不同衡量标准

在本节中,文章将测试研究的主要发现对使用赠与数量和价值的未缩放测量的稳健性。文章估计式(1)使用1+年内赠送的内部人士股票的数量和价值的自然对数作为因变量。结果与前文的主要发现一致。

3.关于股票赠送回报的另一种衡量方法

接下来,文章中使用未调整(原始)股票累计异常回报来检验。作者使用股票赠予日期前后的六个月累计原始股票收益来估计式(2)和(3),未列表的结果显示,IRS审计对延迟报告的赠与之前(之后)的累积原始股票回报有显著的负面(正面)影响,但对及时报告的赠与前后的累积原始股票回报没有影响,这与文章之前的发现一致。

4.延迟和及时报告的替代截止日期

接下来,文章检验了对延迟报告和及时报告的内幕股票赠与的不同定义的稳健性。作者使用捐赠日和报告日之间10个交易日和20个交易日的替代截止日期来测试前文主要结果的稳健性。结果(未列表)显示,在两种不同的定义下,IRS审计继续与延迟报告的内幕股票赠与的数量和价值呈负相关,但与及时报告的股票赠与没有关联。

七、次要背景:内幕交易

(一)内幕交易和国税局的审查

在本节中,文章将税务执法对内幕股票赠与的影响的调查扩展到另一种形式的经理自我交易:知情内幕交易。文章假设,由于IRS的广泛调查范围和起诉渠道,内部人士认为,当公司接受审计时,被发现的风险会增加,因此会避免进行知情交易。

(二)内幕交易样本

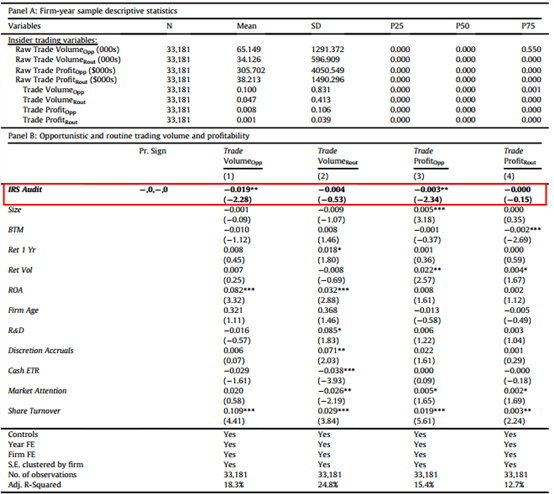

内幕交易数据来自汤森路透内幕申报数据Feed。作者研究了2004年至2016年五大高管(首席执行官、首席财务官、首席运营官、总裁和董事会主席)在公开市场上的购买和销售行为。作者按照科恩等人(2012)的方法将交易分为“常规”或“机会主义”。常规交易是可预测的,通常是由内部人士的流动性需求驱动的,因此对公司的期货没有任何信息,而机会主义交易(那些偏离正常交易模式的交易)更有可能是由私人信息驱动的,大约58%(42%)的样本交易被归类为机会主义(常规)。

(三)汇总统计和实证结果

如下表8所示,面板A给出了内幕交易变量的汇总统计数据。平均而言,高管每年在机会主义(常规)交易中交易大约65,000(34,000)股,产生大约306,000美元(38,000美元)的异常交易利润。与之前的研究一致,这些表明机会主义交易比常规交易更有利可图。

面板B显示了检查IRS审计对机会性和常规交易量和盈利能力的影响的结果。第1列和第2列结果表明,IRS审计与高管机会主义交易的显著下降有关,但在常规交易中没有相应的变化。经济上,美国国税局的审计与机会主义交易量减少19.0%有关。考虑到每年的机会主义交易量约为65,000股,这种影响相当于大约12,350股的下跌。第3和第4列显示内幕交易盈利能力的结果。这些发现表明IRS审计降低了机会性交易的盈利能力,但对常规交易的盈利能力没有影响。经济上,IRS审计与机会主义交易的盈利能力减少37.5%有关。考虑到机会主义交易的平均年盈利能力约为306,000美元,这一影响相当于大约115,000美元的下降。总的来说,文章使用内幕交易设置的研究结果补充了内幕股票赠与设置的证据,并加强了文章的推断,即以公司审计形式进行的税收执法阻止了高管之间的自我交易。

表8 实证结果

八、研究结论

文章调查了税收执法对经理人自我交易的影响,重点关注为使捐赠者的税收利益最大化而被操纵的股票赠与。研究发现:第一,当公司接受审计时,高管们会减少股票赠与。第二,美国国税局的审计阻止了延迟报告的股票赠予,但对及时向SEC报告的股票赠予没有影响。第三,企业税务审计减少了前五位高管操纵的股票赠予,但对外部董事的赠予没有影响,可能是由于这一群体受到的审查相对较少。第四,被审计可能性高的公司内部人士操纵股票的行为总体上较少,在审计开始时也几乎没有变化,因为他们会事先调整其行为。