论文标题:Political Connections and Accounting Conservatism

中文标题:政治关联与会计稳健性

原文来源:Vishal P. Baloria; Political Connections and Accounting Conservatism. The Accounting Review 1 October 2022; 97 (6): 45–66.

供稿:陈馨词

封面图片来源:Pexels

编者按:

企业为应对来自利益相关者的债务/股权契约、诉讼、政治成本和税收需求而提供会计稳健性。基于此,文章研究了美国企业和政治家之间的政治联系是否以及如何影响会计稳健性的需求和供给。文章使用美国众议院和参议院代表的企业竞选贡献与企业股权所有权之间的关系来衡量政治关联,使用盈余回报模型来衡量条件稳健性,使用持续的负应计利润代理来衡量无条件稳健性。研究结果表明,政治联系调节了债务契约(诉讼)需求对条件(无条件)稳健性的影响,是降低会计稳健性的债务契约需求和诉讼需求的替代渠道。

一、研究背景

(一)稳健性的需求

稳健性以公司在会计报告中确认经济损失比确认经济利益的相对速度来衡量。利益相关者要求企业在经营业绩的报告中提供稳健性,因为它降低了这些利益相关者的合同、诉讼、税收和政治成本:一是稳健性降低了贷款人和股权投资者的合同成本,因为对经济损失的加速确认和对经济收益的延迟确认抵消了公司对债务和补偿合同中使用的会计措施产生向上偏差的动机;二是稳健性降低了管理层、审计师和公司的诉讼成本,因为对经济损失的加速确认降低了诉讼的概率;三是稳健性降低了管理层、会计准则制定者、证券监管机构和政治家的政治成本,因为对经济损失的加速确认和对经济收益的延迟确认降低了公众批评企业夸大收入和净资产的概率;四是稳健性降低了企业的征税成本,因为加速确认经济损失和延迟确认经济收益使得有利可图的企业可以推迟纳税。

(二)稳健性的供给

虽然利益相关者对稳健性的需求强烈,但企业的供给成本可能很高。稳健性的供给成本体现在增加企业违反债务契约的可能性,以及降低经理人的薪酬和劳动力市场前景。由于稳健性的供给成本很高,所以存在提高或降低利益相关者对稳健性的需求的替代渠道的情况下,稳健性供给会增加或减少。因此,文章探讨美国企业与政治家之间的政治联系是否以及如何影响稳健性的需求和供给。

(三)稳健性的分类

以往研究将稳健性分为有条件和无条件两种形式。条件稳健性是在难以核实的消息发生后,将好消息确认为收益比将坏消息确认为损失具有更高的可验证性,条件稳健性的作用是减少净资产和盈余。无条件稳健性同样适用于难以核实的消息,增加净资产和盈余低估偏差,但在难以核实的消息出现之前适用。条件形式满足了缔约和诉讼需求,而无条件形式满足了诉讼、政治成本和税收需求。

(四)政治关联

政治关联影响了稳健性需求中的四种需求——契约(既包括债务也包括股权)、诉讼、政治成本和税收。首先,政治关联降低了财务困境发生的可能性,导致更低的债务契约稳健性需求。其次,政治关联保护了企业免受诉讼成本,从而降低了稳健性在防范诉讼成本方面的重要性,导致对稳健性的诉讼需求降低。因此,政治关联会调节债务契约需求和诉讼需求这两种需求对稳健性供给的影响。最后,政治关联对股权契约、政治成本和稳健性税收需求的影响因政治关联文献中证据不足而暂无定论。

(五)研究贡献

文章研究了政治关联调节债务契约和诉讼需求对稳健性供给的影响,使用美国2005年至2011年期间1414家不同的非金融标准普尔(S&P)1500家公司的样本。使用从年度公司层面的Tobit回归中获得了所有权-贡献关联的公司-年度度量作为对政治关联的度量。使用Basu(1997)的盈余-收益模型来衡量条件稳健性,并在模型中加入公司和年份固定效应来缓解遗漏变量偏误。使用Givoly和Hayn(2000)的持续负向应计代理来衡量无条件稳健性,同时加入公司和年份固定效应。文章将债务契约需求衡量为以股权市值(Khan和Watts,2009)衡量的债务总额,将股权契约需求衡量为CEO持有的股份数量与(LaFond和Roychowdhury,2008)的总股份数量之比,将诉讼需求衡量为基于生物技术、计算机、电子、零售行业(Francis,Philbrick和Schipper,1994)的会员资格,将政治成本需求衡量为根据企业的市场份额是否位于前四分位(Qiang,2007),将税收需求衡量为基于当期所得税对纳税支出的时间序列回归(Qiang,2007)。结果发现,政治关联调节了债务契约需求对条件稳健性供给的影响以及诉讼需求对无条件稳健性供给的影响。

文章的研究贡献如下:第一,拓展关于稳健性的文献。文章利用现有的理论(Watts,2003)和经验证据(Qiang,2007)来检验政治联系是否影响条件和非条件稳健性,这一证据为四种需求对两种形式的稳健性中的作用提供了更完整的分析。第二,补充政治关联对稳健性影响的国际研究。美国国内对稳健性的强烈需求,再加上完善的执行机制,使得国际环境的研究结果可能不同于美国,因此有助于凸显本研究的贡献。第三,探索政治家参与美国金融市场的相关结果。文章阐明了这些结果对政治关联和会计信息的替代作用的影响。

二、假说提出

(一)政治关联与条件稳健性

具有政治联系的企业以政府合同(Tahoun,2014),免受竞争、税收和监管的保护(Hansenet al.,2005),以及救助(Tahounet al.,2019)的形式从其政治联系中获得利益。因此,具有政治关联的企业往往财务困境较小。贷款人在设定利率和契约等贷款条款时,将这一隐性优势考虑到他们对违约风险的评估中(Houstonet al.,2014)。因此,政治关联降低了财务困境发生的可能性,导致对条件稳健性的债务契约需求降低。

一些研究发现政治关联提升了股东价值(Cooperet al.,2010),这表明股权投资者可能更少关注代理问题,可能导致对条件稳健性的股权契约需求降低。另一些研究发现政治关联是代理问题(Aggarwal etal.,2012)的征兆,可能导致更高的股权契约对条件稳健性的需求。因此,政治关联是否会调节或加剧条件稳健性的股权契约需求具有非方向性。

Yu Frank和Yu Xiaoyun(2011)发现,政治关联降低了股东诉讼的发生率,有助于受到诉讼拖延成本的公司。鉴于政治关联屏蔽了企业的诉讼成本,预期诉讼成本更低,导致企业对条件稳健性的诉讼需求更低。据此,文章提出假说如下:

H1a:政治关联调节了债务契约需求对条件稳健性的影响。

H1b:政治关联调节或加剧了股权契约需求对条件稳健性的影响。

H1c:政治关联调节了诉讼需求对条件稳健性的影响。

(二)政治关联与无条件稳健性

Qiang(2007)认为无条件稳健性更倾向于实现坏消息的早期识别,因为它比有条件稳健性更早地记录损失。虽然预期政治关联会使企业免于预期的诉讼成本,从而导致对稳健性的诉讼需求降低,但这种效应对于无条件稳健性的预期要强于有条件稳健性。无条件稳健性可以抢占条件稳健性的先机,进一步削弱这种效应。

Correia(2014)发现,政治关联可以保护公司免受证券交易委员会(SEC)执法行动的成本影响,可能导致对无条件稳健性的更低政治成本的需求。Heese等(2017)通过SEC的评论信发现,政治关联导致更高的监管审查,可能导致对无条件稳健性的更高政治成本需求。因此,政治关联是否会降低或加剧无条件稳健性的政治成本需求具有非方向性。

一些研究发现,政治关联可以通过保护企业免受这样做的成本,从而使企业采取更激进的税收立场,这可能导致对无条件稳健性的征税需求降低。另一些研究发现,政治关联会导致对政企关系的更高审查,并促使企业采取更少激进的税收立场(Baloriaet al.,2018)。这可能导致对无条件稳健性更高的征税需求。因此,政治关联是否会调节或加剧无条件稳健性的税收需求具有非方向性。据此,文章提出假说如下:

H2a:政治关联调节了诉讼需求对无条件稳健性的影响。

H2b:政治关联调节或加剧了无条件稳健性的政治成本需求的影响。

H2c:政治关联调节或加剧了税收需求对无条件稳健性的影响。

三、研究设计

(一)样本数据

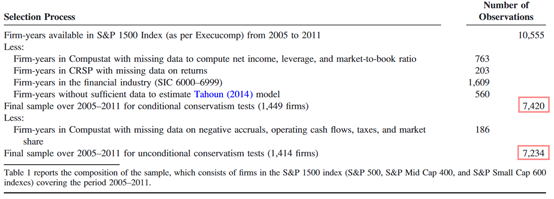

文章选择2005年至2011年S&P1500指数中的企业样本中的10555个公司-年观测值。在此基础上,剔除了763个标准普尔公司会计数据库数据缺失的观测值来计算净收益、杠杆和市值账面比,剔除了203个股票收益CRSP数据缺失的观测值,剔除了属于金融行业(SIC6000~6999)的1609个观测值,剔除了560个数据缺失的观测值来估计政治家所有权的企业、政治家和政治家-企业层面的决定因素。条件稳健性检验的最终样本由来自1449家不同企业的7420个企业-年度观测值组成。无条件稳健性检验的最终样本包括来自1414家不同公司的7234个公司-年度观测值。结果如图1所示。

表1 样本选择

(二)政治家股权持有的背景信息数据集

1978年《政府道德法》要求国会议员提交年度报告,披露其收入、资产、负债和其他个人财务状况的细节。文章根据回应政治中心(CRP)所披露的政治家资产的年终价值,资产产生的收入类型和数额,以及一年中执行的超过1000美元的交易,收集了样本期间每一年美国众议院和参议院所有常务委员会成员对样本公司的股权投资水平的数据。换言之,对于每个政治家-企业-年度,文章收集关于所有权的存在和水平的数据,但由于无法在投资基金中观察到间接持有,低估了所有权水平。

(三)政治关联的衡量

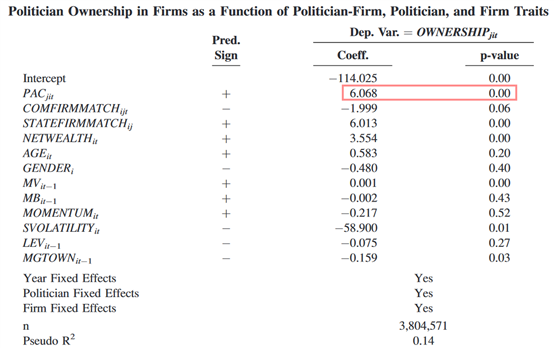

文章遵循Tahoun(2014)所有权-贡献关联测量,首先将政治家对给定企业的股权投资水平解释为政治家-企业特征、政治家特征和企业特征的函数。接着使用Tobit模型来估计给定政治家对企业的投资决策和投资额。最后衡量该企业是否为该政治家的竞选活动做出了PAC贡献,而所有权与贡献之间的正相关关系的大小反映了企业与政治家之间政治联系的强度。当估计系数的符号为负或为零(也就是说,所有权和出资之间存在负关联或无关联)时,POLCON取值为零。当估计系数的符号为正(即所有权与贡献之间的正相关关系)时,POLCON取估计系数的值。综上,POLCON的值越高,企业的政治关联越强。

表2 政治家在企业中的所有权关于政治家-企业、政治家和企业特质的函数

(四)稳健性需求的衡量

条件稳健性与债务契约、股权契约、诉讼请求相关。LEV表示更高的杠杆率意味着更高的债务契约保守需求,MGTOWN表示管理层持股比例越高,代理问题越少,因而对稳健性的股权契约需求越低,LIT表示高诉讼风险行业中的会员制为稳健性创造了诉讼需求。三个变量的具体定义如下:

无条件的稳健性与诉讼、政治成本和税收需求有关。如前所述,高诉讼风险行业的成员资格是稳健性文献中最常用的衡量稳健性诉讼需求的方法。Qiang(2007)为稳健性提供了政治成本和税收需求的唯一大样本测度。因此,文章对这两个变量的定义与Qiang(2007)类似。LIT表示高诉讼风险行业中的会员制为稳健性创造了诉讼需求,PCOST表示高市场份额为稳健性创造了政治成本需求,TAXCOST表示账面与应纳税所得额之间更强的相关性会产生更大的税收稳健性需求。三个变量的具体定义如下:

(五)稳健性的衡量

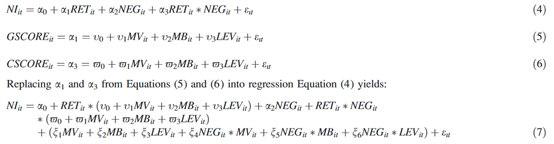

为了度量条件稳健性,文章使用Basu(1997)的收益-收益模型,该模型将收益对收益进行回归,并允许收益的系数随符号变化,根据正(负)股票收益率来衡量好(坏)经济新闻。由于RET捕捉盈余关于好消息的及时性(或正收益),RET*NEG捕捉盈余关于坏消息的增量及时性(或负收益)。因此,RET*NEG代表条件稳健性。具体表达式如下:

![]()

为了度量非条件稳健性,文章采用Givoly和Hayn(2000)基于负应计项目的持续使用的应计项目度量方法。CONACC定义为非经常性项目前的收入减去经营活动产生的现金流量加上折旧费用再减去平均总资产,取前三年的平均值,再乘以1。CONACC值越大表明无条件稳健性越大。因此,无条件稳健性的应用导致持续的负应计。

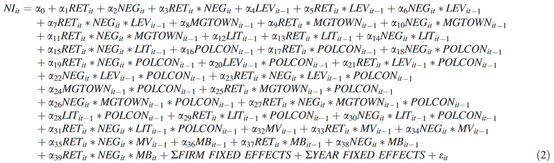

(六)H1的回归模型

为了检验政治关联对缔约和诉讼需求对条件稳健性的影响(H1),文章构建以下模型:

模型的控制变量包括企业规模(MV)和市值账面比(MB)。MV与条件稳健性负相关,因为MV代理了较低的信息不对称。MB反映了过去的非对称及时性和增长选项,两者均负向影响未来的非对称及时性,降低账面价值从而降低后续的条件稳健性。文章控制了公司和年份固定效应,以控制预期收益的成分,并帮助缓解遗漏变量。交互项RET*NEG*LEV和RET*NEG*LIT的系数为正,表明没有政治关联的企业符合债务契约和诉讼对条件稳健性的要求。交互项RET*NEG*MGTOWN的负系数将与无政治关联企业对条件稳健性的股权契约需求相一致。RET*NEG*LEV*POLCON和RET*NEG*LIT*POLCON捕获了政治关联对债务契约和诉讼请求影响的调节效应,这些交互项的负系数与H1a和H1c一致。由于政治关联可以调节或加剧股权契约对条件稳健性的需求,RET*NEG*MGTOWN*POLCON的系数为正或为负,与假设H1b一致。

(七)H2的回归模型

为了检验政治关联对无条件稳健性的诉讼、政治成本和税收需求的影响(H2),文章构建以下模型:

该模型除了控制了企业规模(MV)和市值账面比(MB)之外,还控制了来自运营的现金流(CFO)作为盈利能力是公司特有的稳健性措施的强预测因子。最后,控制公司和年份固定效应以缓解遗漏变量偏误。LIT、PCOST和TAXCOST的正系数将与无政治关联企业的诉讼、政治成本和税收要求一致。LIT*POLCON捕捉了政治关联对无条件稳健性诉讼需求影响的调节作用,该交互项系数为负,与假设H2a一致。由于政治关联可以调节或加剧无条件稳健性的政治成本和税收需求,交互项PCOST*POLCON和TAXCOST*POLCON的系数正负与H2b和H2c一致。

四、实证分析

(一)描述性统计与相关性

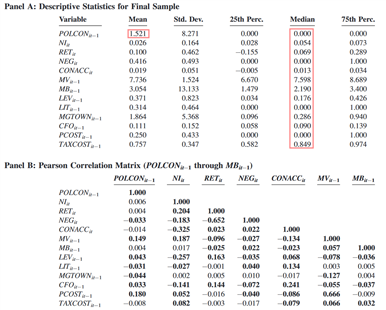

表3的面板A给出了最终样本的描述性统计。所有权-出资关联变量POLCON的均值为1.521,9.2%的观测值具有正的所有权-出资关联,样本公司盈利能力强(NI中位数为0.054,CFO中位数为0.090)和股票市场表现强(RET中位数为0.069)。这些企业具有高成长性选择权(MB中位数为2.190),低账税一致性选择权(TAXCOST中位数为0.849),低管理层持股(MGTOWN中位数为0.286)和部分债务(LEV中位数为0.176)。31.4%的公司处于诉讼行业,25.0%的公司具有较高的市场份额。

表3的面板B给出了相关系数。POLCON与MV、LEV、CFO、PCOST呈正相关,与NEG、LIT、MGTOWN呈负相关。MGTOWN与LEV、LIT呈负相关。LIT与LEV的两两相关性为负。TAXCOST与LIT、PCOST呈正相关。LIT与PCOST的两两相关性为负。

表3 描述性统计与相关系数矩阵

(二)政治关联与条件稳健性

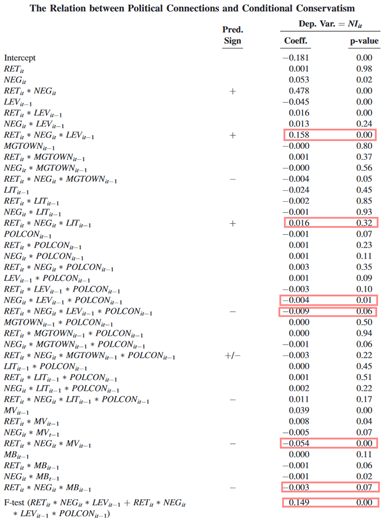

为了检验H1,文章使用表4中的混合OLS回归对方程(2)进行估计。

在三因素交互作用中,三元交互项RET*NEG*LEV的系数为正(0.158)且具有统计学意义(p值=0.00)。三元交互项RET*NEG*LIT的系数为正(0.016),但统计不显著(p值=0.32)。三元交互项RET*NEG*MGTOWN的系数为负(-0.004),且统计显著(p值=0.05)。结果表明,对于没有政治关联的企业(POLCON=0),债务和股权契约创造了对条件稳健性的需求。控制变量RET*NEG*MV和RET*NEG*MB的系数预期为负(-0.054和-0.003),统计显著(p值=0.00和0.07)。

在四因素交互作用中,只有RET*NEG*LEV*POLCON上的系数为负(-0.009)且统计显著(p值=0.06),这与H1a中预测的政治关联调节债务契约需求对条件稳健性的影响一致。政治关联每增加一个标准差,条件稳健性下降47%,具有经济意义。对系数之和(RET*NEG*LEV+RET*NEG*LEV*POLCON)是否显著异于零进行F检验,得到p值为0.00,表明政治关联对债务契约需求有调节作用,但并没有完全消除。文章尚未发现证据支持政治关联调节或加剧了股权契约需求(H1b)的影响以及调节了诉讼需求的影响(H1c)。

表4 政治关联与条件稳健性

(三)政治关联与无条件稳健性

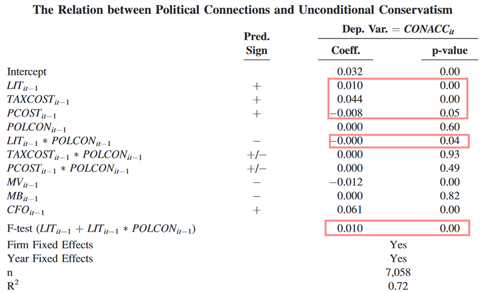

为了检验H2,文章使用表5中的混合OLS回归对方程(3)进行估计。LIT的系数为正(0.010)且具有统计学意义(p值=0.00)。TAXCOST上的系数为正(0.044)且具有统计显著性(p值=0.00)。PCOST的系数为负(-0.008),且在统计上显著(p值=0.05)。结果表明,诉讼和税收为不存在诉讼和税收的企业创造了无条件稳健性的需求。政治关联(即POLCON=0)。控制变量MV和CFO的系数预期为负和正的统计显著值分别为0.012(p值=0.00)和0.061(p值=0.00)。

在双向交互作用中,只有LIT*POLCON上的系数为负(-0.000)且统计显著(p值=0.04)。这与H2a中预测的政治关联调节诉讼需求对无条件稳健性的影响是一致的。政治关联每增加1个标准差,无条件稳健性下降17%,具有经济意义。对系数之和(LIT+LIT*POLCON)是否显著异于零进行F检验,得到p值为0.00,表明政治关联对诉讼需求有调节作用,但并未完全消除。文章尚未发现支持政治关联调节或加剧政治成本(H2b)和税收成本(H2c)需求影响的证据。

表5 政治关联与无条件稳健性

五、进一步分析

(一)倾向得分匹配

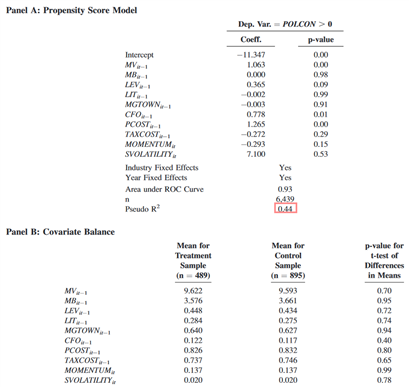

为了控制可观察因素引起的偏差,文章使用倾向得分匹配进行分析。对于每个公司-年,文章估计了政治联系的条件优势。因变量为企业-年度是否具有正的所有权-贡献关联的指示变量,否则为0。自变量包括稳健性的决定因素(即MV、MB、CFO、LEV、MGTOWN、LIT、PCOST和TAXCOST),政治家投资决策的额外公司层面决定因素(即MOMENTUM和SVOLATILITY),以及行业和年份固定效应。文章将每个处理观测最多匹配到4个与所有权-贡献正相关的可能性最大的控制观测,要求匹配对的最大卡尺差为0.001,这一匹配过程将样本缩减为1384个观测值,其中489个为处理观测值,895个为控制观测值。

表6的面板A报告了倾向得分模型的结果。受试者工作特征(ROC)曲线下面积为0.93,表明该模型在区分治疗和对照观察方面是相当准确的。

表6的面板B显示,无论是在经济意义上,还是在统计意义上,处理组和控制组观测值在可观测的企业特征上都没有显著差异。因此,在估计模型(2)和模型(3)的匹配样本时没有包括这些公司特征但纳入了公司和年份固定效应。

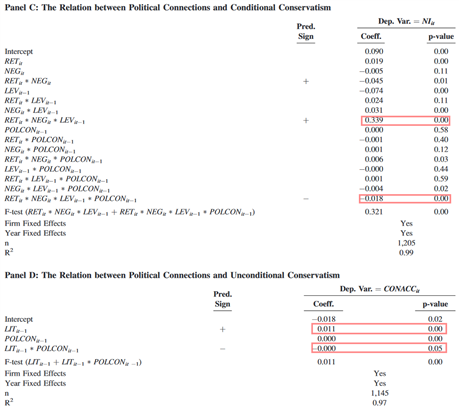

表6的面板C显示了条件稳健性的倾向得分匹配结果。三元交互项RET*NEG*LEV的系数为正(0.339)且具有统计学意义(p值=0.00)。四因素交互项RET*NEG*LEV*POLCON的系数为负(-0.018)且具有统计学意义(p值=0.00),与假设H1a一致,这表明政治关联调节了债务契约需求对条件稳健性的影响。

表6的面板D显示了无条件稳健性的倾向得分匹配结果。LIT的系数为正(0.011)且具有统计学意义(p值=0.00)。双向交互项LIT*POLCON的系数为负(-0.000)且统计显著(p值=0.05),与假设H2a一致,表明政治关联调节了诉讼需求对无条件稳健性的影响。

总而言之,在根据倾向值匹配处理观测值(即政治关联企业)和控制观测值(即非政治关联企业)之后,文章仍然发现政治联系调节了债务契约(诉讼)需求对条件(无条件)稳健性的影响。

表6 倾向得分匹配

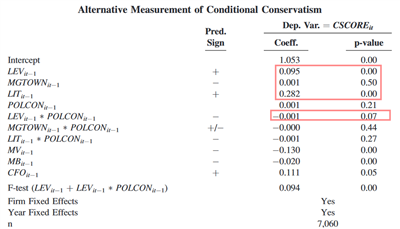

(二)条件稳健性的替代测度

本文采用Khan和Watts(2009)提出的条件稳健性测度进行补充分析。作者对好消息(G-Score)和坏消息(C-Score)的及时性进行了公司特定的估计,并在C-Score中开发了与条件稳健性增加一致的证据。G–Score、C-Score的估计以及年度横截面回归如下:

为了检验H1,文章使用表7中的混合OLS回归对方程(8)进行估计。LEV的系数为正(0.095)且具有统计显著(p值=0.00)。LIT的系数为正(0.282)且具有统计显著(p值=0.00)。MGTOWN的系数为正(0.001),但统计上不显著(p值=1.50)。结果表明,对于没有政治关联的企业(即POLCON=0),债务缔约和诉讼创造了对条件稳健性的需求。在双向交互作用中,只有LEV*POLCON上的系数为负(-0.001)且统计显著(p值=0.07),与上述证据一致,即政治关联调节了H1a所预测的债务契约需求对条件稳健性的影响。文章没有发现支持政治关联调节或加剧股权影响的证据。

表7 条件稳健性的替代测度

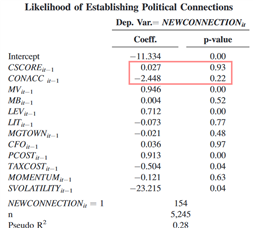

(三)建立政治关联的可能性

政治家可能更喜欢与不透明的企业建立关系。考虑到这种偏好,有可能稳健程度较低的企业建立政治关联的可能性更高,即反向因果关系。为了评估这种可能性,文章遵循Chaney et al.(2011)的方法,检验较低(事前)的条件和无条件保守性是否与在某一年建立政治联系的可能性较高有关。

文章收集了从2006年到2011年建立政治联系的154个不同的公司年观测数据,基准定为2006-2011年期间没有建立政治联系的5091个公司年观测值。因变量NEWCONNECTION为虚拟变量,如果企业i在t年建立了政治关联(即2006-2011年所有权-贡献关联大于零的第一年),则等于1,否则为0。自变量包括滞后的条件和非条件稳健性,以及一系列企业特征。

表8显示了反向因果关系可能性的结果。条件(即CSCORE)和无条件(即CONACC)稳健性的系数均不显著异于零,与政治家倾向于与(事先)较低稳健性的企业建立联系的预测不一致。结果与反向因果关系不一致,表明(事前)稳健性水平与企业建立政治关联的可能性无关。

表8 建立政治关联的可能性

六、研究结论

文章的研究目的是探讨美国企业与政治家之间的政治关联是否以及如何影响会计信息的需求和供给。文章使用了2005年至2011年S&P1500公司的样本,基于美国国会议员对企业竞选贡献与企业股权所有权之间的关联来衡量政治关联(Tahoun,2014),关注会计信息质量中的稳健性,检验了有条件(Basu,1997)和无条件(Givoly和Hayn,2000)两种形式的稳健性的供给。结果表明,政治关联调节了债务契约(诉讼)需求对有条件(无条件)稳健性的影响。

Abstract:Firms supply accounting conservatism in response to debt/equity contracting, litigation, political costs, and taxation demand from stakeholders. I examine whether political connections between U.S. firms and politicians moderate and/or intensify the impact of these demands on the supply of conditional and unconditional conservatism. I measure political connections based on the association between firms’ campaign contributions and equity ownership in firms by U.S. House and Senate representatives. I measure conditional conservatism using an earnings-return model and unconditional conservatism using a persistent negative accruals proxy. I find that political connections moderate the effect of the debt contracting (litigation) demand for conditional (unconditional) conservatism. My results demonstrate whether and how political connections of U.S. firms can affect the four demands for and the supply of the two forms of conservatism. The collective evidence suggests that political connections serve as an alternative channel to reduce stakeholders’ debt contracting and litigation demand for accounting conservatism.

原文地址:https://doi.org/10.2308/TAR-2015-0263