论文标题:Connections and the Trade-Off Between Real and Accrual-Based Earnings Management

中文标题:政治关联与真实和应计盈余管理的权衡

原文来源:ANWER S. AHMED, SCOTT DUELLMAN, MEGAN GRADY.2022.” Political Connections and the Trade-Off Between Real and Accrual-Based Earnings Management”Contemporary Accounting Research Vol. 39 No. 4 (Winter 2022).

供稿:彭心怡

封面图片来源:Pexels

编者按:

先前的研究表明,美国的政治关联为严格执行法律法规提供了某种形式的保护(Yu和Yu,2011;Correia,2014)。然而,基于舞弊和SEC执法行动的不频繁,这些研究受到了质疑。文章研究了比舞弊SEC执法行动更常见的结果,并研究了政治关联如何影响美国真实盈余管理(以下简称REM)和真实盈余管理(以下简称REM)之间的权衡,研究发现(1)政治关联导致的执法威胁的减少降低了政治关联公司的AEM成本,因此所有公司都参与了更多的AEM;(2)考虑到AEM和REM之间的权衡,AEM成本的降低会导致REM水平的降低,在一系列缓解内生性的稳健性测试中发现了支持文章假设的有力支持;(3)文章进行了政治关联形成前后的分析,发现AEM和REM的变化在企业形成政治关联后生效;(4)虽然公司在收到监管意见函后减少AEM并增加REM,但政治关联减轻了这种影响。总的来说,文章的结果表明政治关联减少了SEC强制执行的威胁,影响了公司盈余管理的选择。

一、引言

先前研究的证据表明,关于政治关联是否会降低美国证券交易委员会(以下简称SEC)执法的威胁,存在相互矛盾的推论。一方面,Yu和Yu(2011)发现政治关联与较低的舞弊监管相关,Correia(2014)发现政治关联与较少的SEC监管和较低的处罚相关。但是Heese等(2017)质疑了上述观点,他们认为政治关联与与较多的SEC监管意见函相关。根据不同的结果,很难推断SEC对政治关联公司(以下简称PC公司)的监管是松懈还是严厉的。考虑到这个问题的重要性,本文通过研究政治关联如何影响REM和REM的权衡,发现SEC对PC公司的监管较弱。

文章假设背后的主要思想是,政治关联潜在地为公司提供了某种类型的政治保护,使其免受法律法规的严格执行,这种保护是通过增加SEC对该公司发起调查的成本实现的。Correia(2014)认为,这并不一定要求政治家直接游说监管者;相反,一个公司和关键政客之间已建立的公共关系可能足以减少强制执行的威胁。如果是这样的话,那么政治关联降低了AEM的成本。因此,本文预计PC公司将参与更大程度的AEM和较小程度的REM。

文章使用公司游说支出作为政治关联的代理变量,因为数据容易获得,并且先前的研究证明公司游说支出是合理的政治关联代理变量(Yu和Yu,2011)。实际上,游说的规模通常比竞选捐款大得多。例如,在1997-1998年选举时期,游说费用为26亿美元,是捐款的九倍多(Milyo et al.,2000)。

文章从政治回应中心数据库(以下简称CRP)中获取公司游说支出数据,期间为1998年至2016年。文章手工将上市公司的名称与Compustat公司的名称进行匹配,这些公司的数据用于计算AEM 和REM。

文章发现了较强的证据,PC公司从事更大程度的AEM和较小程度的REM。有趣的是,REM减少的程度大于AEM增加的程度,因此PC公司总的盈余管理程度小于非PC公司。此外,在发起游说的公司中,REM成本相对较高的公司发起游说后的AEM增加,REM减少。文章还使用了另一种衡量政治关联的方法,除了游说支出之外,还包括政治行动委员会的捐款,并发现政治关联对AEM和REM分别有类似的影响。最后,文章利用2006年Jack Abramoff丑闻作为游说的外生冲击,提供了政治关联对AEM (REM)正面(负面)影响的因果证据。

二、文献综述

(一)先前关于政治关联好处的研究

先前研究表明,政治关联给公司带来了各种各样的好处,包括更容易获得资本(Claessens et al.,2008),获得政府合同和政府救助(Agrawal和Knoeber ,2001;Faccio et al.,2006;Goldman et al.,2013),降低税收执法成本(Kim和Zhang,2016)。一些研究还发现政治关联对企业绩效或企业价值有积极影响(Fisman,2001;Cooper et al.,2010)。

特定行业的研究也证明了政治关联在钢铁业贸易政策形成中的好处(Schuler,1996),以及影响烟草业的立法(Glantz和Begay,1994)。在银行业,Igan 和 Mishra (2014) 发现,政治关联与立法者转变立场、加大金融监管力度之间存在正相关关系。最后,Acemoglu et al.(2016)证明了在2008年11月,与美联储主席Timothy Geithner有关联的金融公司具有正向的回报。

(二)先前对政治关联、执行和财务报告的研究

Chaney et al. (2011)使用1997-2001年间19个国家的公司样本,发现政治关联与盈余质量负相关,盈余质量以意外应计项目的标准差表示。如果公司的大股东或高管中至少有一个是国会议员、部长、国家元首,或者与一个政治家或政党有密切关系,则被定义为PC公司(Chaney et al.,2011)。使用Chaney et al.(2011)对政治关联衡量标准,Braam et al. (2015)认为,在跨国环境下,PC公司比非PC公司更有可能使用REM来代替AEM。鉴于美国被视为一个强有力的执法国家,尚不清楚这些研究的推论是否适用于美国公司。

Yu和Yu(2011)用1998年至2004年的美国公司样本,发现政治关联(通过游说代理)降低了舞弊被发现的可能性。更具体地说,在对1998年至2004年间的205家大型舞弊公司的抽样调查中,Yu和Yu(2011)发现,相比之下,PC公司被发现舞弊的可能性更低,被监管机构首次发现舞弊的几率低了38%,甚至舞弊检查也延迟了117天。Correia(2014)通过游说(1998-2006年期间)和政治捐款(1980-2006年期间)衡量PC公司,发现PC公司不太可能受到SEC的执法检查。此外,她发现,即使这些公司被SEC起诉,他们面临的刑罚较平均来说也较轻。这些发现表明游说减少了强制执行监管的可能性或威胁。

Heese et al.(2017)认为,Yu和Yu(2011)和Correia(2014)调查结果是基于相对不频繁的结果(舞弊和执法行动),因此不清楚这些研究中的证据是否可以解释为SEC对PC公司的监督不严。通过对2005年至2012年间5848家公司的抽样调查,他们发现PC公司更有可能收到SEC的监管意见函,并将其解释为这些公司面临更严格审查。基于他们的研究,Cunningham et al.(2020)使用2007年至2016年的24410个公司-年的样本发现,公司在收到监管意见函后进行了较少的AEM和较多的REM。

三、假设提出

从概念上讲,政治关联至少可以通过两种方式影响强制执行的威胁。首先,Yu 和Yu (2011)认为企业可以直接影响监管机构,如美国证券交易委员会(SEC)或美国政府审计总署(GAO)。他们指出,从1998年到2004年,大约有300家公司和组织试图影响美国政府审计总署的调查。同样,Correia(2014)认为,政治支出可以被视为对政治家的长期投资,并可能导致公司对SEC施加更大的压力。换句话说,政治关联会直接增加SEC起诉公司的成本,从而削弱其执行力。

其次,政治关联可以间接影响强制执行的威胁。Correia(2014)指出,一家公司与关键政客之间的既定关系可能会降低执法的威胁,因为SEC可能会考虑对这样一家公司发起调查的成本增加。此外,Gordon和Hafer(2005)提出一个模型,在这个模型中,政府机构有不完全的信息,公司可能会用政治献金来表明他们反对政治机构决定的意愿。在他们的模型中,该政治机构避免追究这些公司,因为他们认为起诉这些公司成本更高。Yu 和 Yu (2011)和Correia (2014)的研究支持了上述论点提出的政治关联和监管执法的低威胁之间的联系。首先,它可能会改变AEM和REM的相对成本。鉴于先前的发现,监管强制执行是AEM的典型成本(Dechow et al.,1996;Heninger,2001; Abbott et al.,2006),文章预计较低的强制执行威胁将降低AEM的成本,并为PC公司带来更大程度的AEM。第二,鉴于AEM和REM之间权衡的现有证据,AEM成本的降低应导致REM的减少。具体来说,Zang(2012)发现,当一种盈余管理的相对成本变得更高时,企业会更多地从事另一种盈余管理。同样,Cohen et al. (2008)认为萨班斯-奥克斯利法案(SOX)增加了AEM的成本和REM的范围。因此,如果政治关联降低了强制执行的威胁,从而降低了AEM的成本,那么预计政治关联将与REM负相关。基于上述分析,文章提出假设H1和H2:

假设H1:PC公司将比非PC公司表现出更高程度的应计盈余管理AEM。

假设H2:PC公司将比非PC公司表现出更低程度的真实盈余管理REM。

四、研究设计

(一)政治关联的测量

现有的政治关联文献侧重于分析政治关联及其在各种不同环境下对企业的影响,如政府救助、企业融资和监管执法。这些“联系”指的是为了影响政治家而采取的行动。有几个衡量政治关联的标准被用在先前的研究中,其中包括(i)董事会中的管理层或董事现在或曾经卷入政治或与政客或政党关系密切,(ii)公司的游说,以及(iii)公司在竞选期间提供的捐款(Faccio et al.,2006; Yu 和 Yu, 2011;Correia, 2014)。由于游说数据的广泛可得性和游说支出的总体规模,在可用的衡量标准中,文章特别考察了企业游说。随着1995年游说披露法案的通过,公司游说数据在美国变得容易获得。2013年1月1日之后,雇用内部游说者的组织必须披露超过13000美元的游说活动支出,而游说公司必须披露超过3000美元的客户相关支出。这些要求确保了文章可以基于大量的观察数据进行分析。除了游说支出之外,还有一些研究使用公司的政治捐款来衡量政治关联(Milyo et al.,2000; Correia, 2014)。因此,在稳健性测试中,文章使用政治关联的综合指标,包括游说支出和公司的竞选捐款来重复主回归。

(二)数据和样本选择

如先前的研究(H. Chen et al.,2015;Heese et al.,2017),文章从CRP数据库获取企业游说数据。这些数据是根据半年度游说披露汇编的,来自给参议院公共记录办公室的报告。游说数据始于1998年;然而,由于文章在主回归分析中使用了滞后变量,文章的样本期始于1999。文章的完整样本期涵盖1999年至2016年。

文章通过对CRP提供的年中和年末游说总额求和来计算每家公司的年度游说金额。文章注意到,所披露的游说金额仅限于超过一定金额的数据,该金额可能会根据游说是在内部或外部进行而变化。CRP提供的数据包括上市公司、私人公司、协会、联盟和非营利组织的游说支出信息。文章将样本限制在有可用财务数据(Compustat)的上市公司,以计算解释变量和控制变量。文章排除了与公用事业和金融公司相关的观察结果,并在1%和99%的水平上对所有连续变量进行缩尾。因为CRP不使用公司标识符(CIK、CUSIP等),文章手动将游说数据中的上市公司名称与Compustat公司名称进行匹配,总样本量为5830个PC和56690个非PC公司-年观察值。

(二)估计模型

会计研究人员经常使用OLS将因变量(如应计项目)分为预测和残差两部分,然后在第二步回归中使用残差(如应计项目的替代值)作为因变量。(W. Chen et al.,2018)表明,这种两步程序会导致有偏差的系数和标准误差,从而导致不正确的推断。考虑到这些问题,文章使用该篇文章推荐的方法来执行文章的估计模型。

对于第一步回归涉及按行业-年生成残差的估计方法,(W. Chen et al.,2018)建议,为了纠正潜在偏差,研究人员可以运行一步回归,包括一组行业年度指标变量及其与每个第一步自变量的相互作用。根据该篇文章的做法,文章使用以下单步估算模型(1):

其中DV等于AEM回归的应计值或REM成分回归的PROD和DISEX。应计利润等于公司i在t年的非常项目前的收益减去经营现金流,用滞后总资产标准化;PROD等于公司i在t年销售商品的成本和从t-1年到t年的库存变化之和,用滞后总资产标准化;DISEX等于公司I在t年的可自由支配支出(即R&D、广告和SG&A的总和),用滞后总资产标准化;PC是一个可变指标,如果公司在一年中有游说支出(即如果公司有政治关联),则等于1,否则为零;Industry和Year表示行业和年度固定效应。

借鉴先前的研究(Yu,2008;Badertscher,2011;Zang,2012;Chan et al.,2015),文章控制可能分别影响AEM和REM的公司特征,包括公司规模、市净率(MTB)、ROA、杠杆率、公司年龄、销售增长率、销售波动性、诉讼风险和资产负债表膨胀(Badertscher,2011;Zang,2012)。公司规模(Size)是总资产的自然对数。市净率(MTB)是按账面价值换算的市值。ROA是扣除非常项目前的收入除以总资产。杠杆率(Leverage) 是长期负债和流动负债之和除以总资产。公司年龄(FirmAge)等于公司从第一次出现在Compustat到财政年度结束的天数。销售增长率(SG)是销售收入的年度百分比变化。销售波动性((VolRev )等于前五个时期的销售标准差(按总资产标准化)。诉讼风险(Litigation )是一个虚拟变量,如果公司处于高诉讼行业,等于1,否则等于0。最后,资产负债表膨胀(Bloat)等于净经营性资产,用滞后的总销售额标准化。资产负债表膨胀是指资产负债表上剩余的未冲销应计项目的总量(Badertscher,2011),文章还控制了行业和年度固定效应。

借鉴Zang(2012),在主回归分析中,将REM(即PROD和DISEX)作为AEM的潜在决定因素。Zang(2012)发现了在AEM和REM之间权衡的证据。Zang(2012)特别指出,REM发生在会计年度期间,并在会计年度结束时实现。在REM之后,管理者有机会调整AEM的水平。这种时间上的差异意味着管理层会根据REM的结果来调整AEM。因此,将REM相关变量作为AEM回归中的一个决定因素是合适的。

五、实证结果

(一)描述性统计

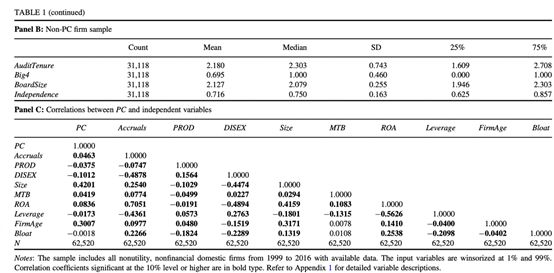

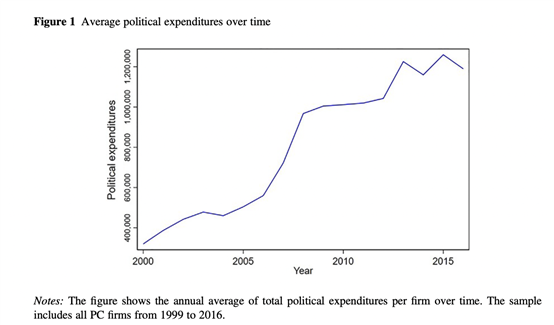

表1提供PC公司和非PC公司的描述性统计,以及变量之间的相关性。面板A和B显示,与非PC公司相比,PC公司往往规模更大、历史更久。此外,它们往往具有较高的市净率。鉴于PC公司和非PC公司之间特征的差异,文章使用几种方法来解决潜在的内生性问题。表1面板A显示,在样本期内,每家公司的平均游说总额约为220万美元。如图1所示,自样本期开始以来,每家公司的平均游说支出显著增加,从平均约40万美元(1999年)增加到平均约120万美元(2016年)。

表1 描述性统计

图1 公司的平均游说支出

表1面板C展示了变量之间的相关性。结果显示,政治关联公司分别与公司规模和公司年龄高度相关。政治关联公司也与应计项目正相关,与PROD和DISEX负相关。这与文章的预测一致,即政治关联与AEM (H1)正相关,与REM (H2)负相关。

(二)主回归

表2的面板A展示了使用PC公司和非PC公司的全样本回归结果。列(1)显示单阶段AEM分析的结果,而列(2)和(3)显示单阶段REM成分分析的结果。基于假设H1,文章预期AEM(应计项目)和PC公司之间是正相关的,但是PC公司和REM成分PROD和DISEX之间是负相关的。与预期一致,文章发现PC的系数在AEM(应计项目)回归中正显著(p < 0.01),在REM成分回归中为负显著(p < 0.01)。

就经济意义而言,仅仅具有政治联系应计项目就增加了0.0249(列(1))。由于应计项目是按总资产比例计算的,这一结果意味着政治关联与大约相当于总资产2%的向上AEM相关。相比之下,PC公司经历的向上REM的减少甚至更大。对于这两种类型的REM,政治关联的存在与相当于总资产约4%的减少有关。总的来说,文章结果表明,PC公司倾向于从事更多的AEM和更少的REM,支持文章的论点,即PC公司从政治关联中获得一种保护,这反过来允许他们使用更多的AEM,而不是更具破坏性的REM。

为了确定盈余管理变化的总体幅度是正的还是负的,文章使用了看似不相关的回归估计程序,并比较了回归的系数。表2的面板B给出了回归结果。具体来说,通过比较三个回归系数(第(1)、(2)和(3)列),文章检查了AEM的增加是否比REM的减少更大。结果发现,REM(DISEX和PROD)的总减少量明显大于AEM的总增加量。这提供了一些证据,表明当PC公司使用更多的AEM时,他们通过REM参与的盈余管理总量减少了。对总盈余管理减少的一个潜在解释是,政治关系为公司带来了其他好处,如较低的资本成本和有利的诉讼环境(Claessens et al.,2008;Glantz和Begay,1994;Schuler,1996;Igan和Mishra,2014),这完全消除了盈余管理的需要。

表2 政治关联公司与盈余管理的回归

(二)政治关联形成前后的盈余管理(pre-和post-connection)

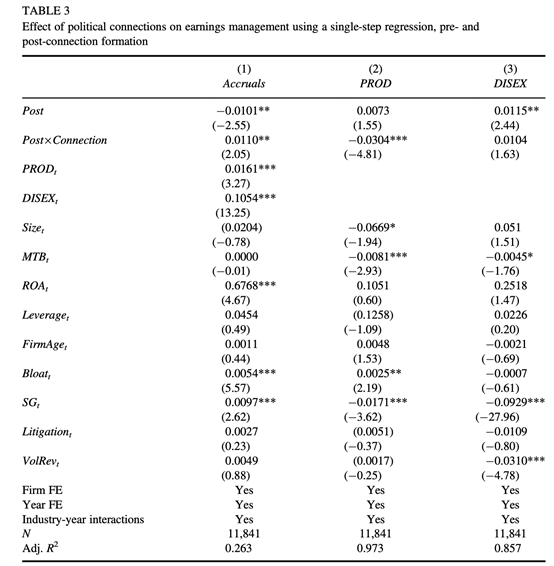

为了评估表2的稳健性,文章用子样本来估计方程(1),在样本期内形成政治关联的公司的子样本(即实验组),并将它们与在样本期内从未形成政治关联的公司(即对照组)进行比较。文章用一个虚拟变量来定义PC公司(Connection),如果公司在其生命周期中任何时间存在游说,该变量等于1,否则等于0。由于政治关联形成的交错性质(即没有公司形成政治关联的统一日期),文章不能进行标准的平行趋势检验。因此,文章将第一年游说的PC公司与同一行业-年的非PC公司进行匹配,并根据公司规模和业绩比较匹配样本在关联前和关联后的AEM和REM。在执行匹配时,文章使用0.005的卡尺匹配。这种倾向分数匹配方法确保了PC公司和非PC公司是相似的,并且在前期表现出相似的趋势。

文章使用一个虚拟变量来定义关联后时期(post),如果它是在为公司或其在实验组中的相应匹配游说的当年及之后,则等于1,否则等于0。类似于DID设计,模型中也控制了公司固定效应。由于第一年的可用数据是1998年,在确定哪些公司形成政治联系时,文章排除了这一年。文章关键解释变量是交互项Post*Connection。如果政治关联导致企业的盈余管理行为发生变化,那么文章期望看到AEM和关键解释变量(H1)之间是正相关的,REM(DISEX和PROD)和关键解释变量(H2)之间是负相关的。这表明,PC公司的盈余管理选择只有在他们开始游说后才会改变。

政治关联前后的结果如表3所示。列(1)表示AEM回归的结果,而列(2)和(3)表示文章的REM回归的结果。当控制个体固定效应时,主要效应(Connection),从模型中消失了。在Post*Connection,PC公司两种盈余管理都发生了重大变化,REM(DISEX和PROD)的变化发生在生产成本(PROD)部分。AEM回归中的Post*Connection的系数正显著,而REM回归中生产成本(PROD)的Post*Connection系数为负显著。

表3 政治关联形成前后的盈余管理

就经济意义而言,政治关联使应计项目增加0.0101相关联(列(1))。这一结果意味着,政治关联与等于总资产1%的向上AEM相关联。相比之下,REM的减少幅度甚至更大,相当于总资产的大约3%。尽管在政治关联前后,可操纵性支出没有显著变化,但仍然有证据表明,通过降低生产成本管理,REM会减少。这表明,一旦企业出现了政治关联,他们就会经历AEM的增加和REM的减少。总的来说,这些结果与表2的主要发现一致。

(三)高和低REM成本的子样本

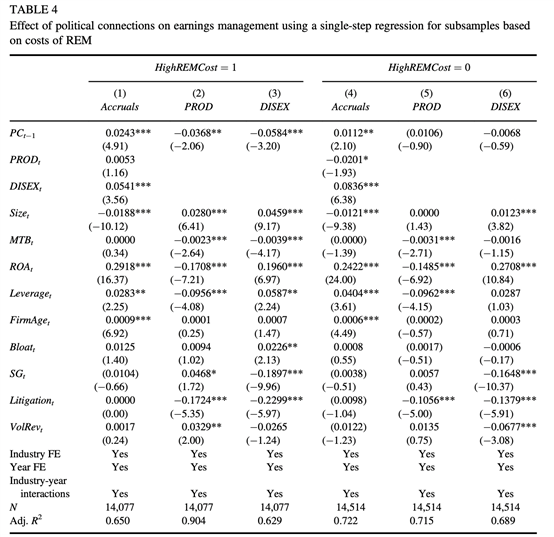

为了对本文的发现提供更多的见解,文章还考察了不同条件下,政治关联可能对企业的盈余管理行为产生的更显著影响。特别是,文章比较和对比了具有高REM成本和低REM成本的公司。文章预计,当REM的成本更高时,政治关联的好处会更大,因为企业将能够更频繁地利用AEM,并产生更大的影响。因此,政治关联对盈余管理的影响应该集中在高REM成本的企业中,而不是低REM成本的企业。借鉴(Zang ,2012),文章使用以下变量来衡量REM的成本,如市场份额、财务健康和边际税率(MTRs)。

第一类成本,公司的市场份额衡量一个公司的销售额与其行业总销售额的比率。这个比率与REM的相关成本成反比。第二类成本,财务健康是使用Altman Z-score (Altman,1968)的修改版本。较高的Z分值表明财务状况更健康,因此与REM相关的成本更低。最后一种成本是公司的边际税率(MTRs)。文章使用John Graham教授(Graham和Mills,2008)提出的衡量方式。较高的边际税率(MTRs)代表更高的REM的成本。对每种类型的成本,文章将企业分为高(成本=1)、中(成本=0)和低(成本=-1)成本组。例如,文章将边际税率(MTRs)位于前30%的公司归入高成本组(成本=1),而将边际税率(MTRs)位于后30%的公司归入低成本组(成本=-1)。为了得出总成本分类,文章将每个公司的三个成本分组相加。一家公司的最高可能值可能是3,而最低可能值是-3。如果一个公司的总排名大于零,则认为该公司具有高REM成本,如果其总排名小于零,则认为该公司具有低REM成本(总共约32%的公司的成本排名等于零)。

表4显示了基于REM成本的子样本结果。使用与表2分析相同的估计模型,文章比较了高REM成本和低REM成本公司中政治关联对盈余管理选择的影响。结果符合预期,文章发现政治关联对公司盈余管理选择的影响集中在高REM成本公司。尽管对于低REM成本的公司,政治关联对AEM存在显著影响,但影响的总体幅度降低。这表明,政治关联对高REM成本公司的好处大于低REM成本公司,因为这些公司能够利用成本较低的AEM。

表4 高和低REM成本的子样本与盈余管理

(四)政治关联和SEC监管意见函

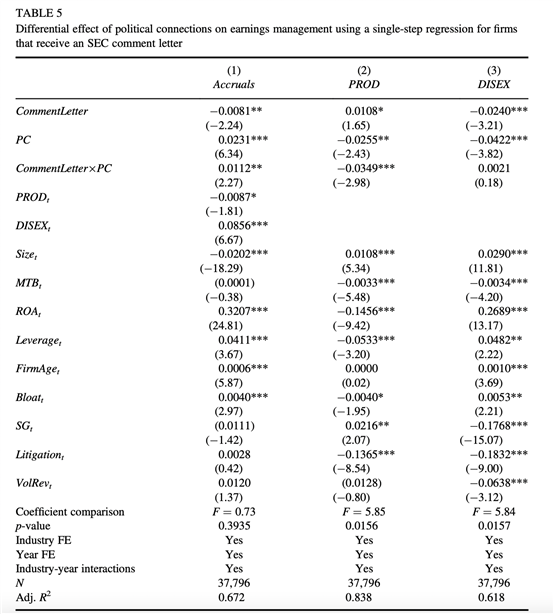

Heese et al.(2017)显示,与其他公司相比,PC公司经历了更高水平的监管审查(以SEC意见函的形式)。此外,(Cunningham et al.,2020)表明,收到意见函的公司在收到意见函后会减少AEM,增加REM。这表明,正如文章所争论的那样,PC公司受到的强制执行威胁可能不会降低。为了更好地阐明这一点,文章考察了SEC意见函对PC公司的影响。表5展示了AEM和REM的回归结果,模型包含SEC意见函、PC、以及二者的交乘项。如果公司在t-1或t-2期间收到SEC的意见函,CommentLetter等于1,否则等于0。

与Cunningham et al.(2020)的结果一致,列(1)显示收到意见函但没政治关联的公司参与较少程度的AEM。此外,有政治关系但没有收到意见函的公司参与更多的AEM。为了检验收到意见函的PC公司与没有收到意见函的PC公司是否不同,文章将CommentLetter、PC以及二者的交乘项的系数相加,与PC的系数相比。文章发现这种差异在统计学上并不显著。因此,无论是否收到意见函,PC公司比非PC公司参与更多的AEM。换句话说,收到意见函并不能抵消与政治关联相关的强制执行威胁的减少。文章还注意到,在控制了列(2)和(3)中的CommentLetter后,政治关系对REM的影响继续存在。

表5 政治关联和SEC监管意见函与盈余管理

(五)稳健性检验

为了进一步证实表2的发现,文章执行了几个稳健性测试。文章在表6的面板A,B和C中列出了这些进一步分析的结果。

1.关于相关问题和相关组织的游说

以前的文献经常将政治关联作为一个整体来研究,而没有区分与特定政府组织的关系或针对特定问题的关系(Yu和Yu,2011;H. Chen et al.,2015)。为了进一步验证文章的主要发现,文章考察了一个子样本,预计政治关联的增量效应会更强。

具体而言,文章调查了与相关组织和相关问题相关的政治关联的增量效应。在这种情况下,文章认为相关组织是证券交易委员会、美国联邦税务局和美国政府审计总署,相关问题是与会计、联邦预算和拨款、财政和税收有关的任何事。可以说,当公司向一个组织游说或就一个与会计和盈余管理更相关的问题进行游说时,对盈余管理的总体影响应该更大。因此,如果一家公司对相关组织或相关问题进行游说,文章预计政治关联和盈余管理变量之间的关系会更强。

文章使用模型(1)进行分析,新增一个额外的变量,Relevant,如果公司在t年游说相关组织或者相关问题,该值等于1,如果公司同时游说相关组织和相关问题,该值等于2,否则等于0。表6的面板A展示了结果,与预期一致,即使控制了PC公司,如果公司游说相关组织或相关问题,对盈余管理政策仍然具有增量效应,Relevan对于AEM回归为正显著,对于REM回归为负显著。

表6 相关问题和相关组织的游说与盈余管理

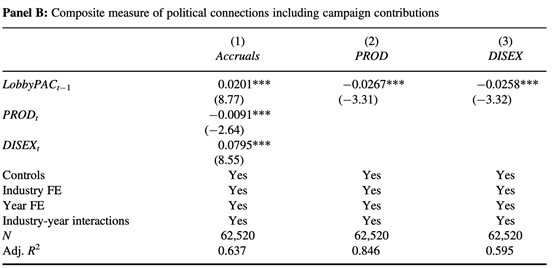

2.替代性政治关系测量

先前的一些研究在政治关联时使用游说支出和竞选捐款(Correia,2014)。作为进一步测试,文章检验了采用政治关联的综合指标是否是稳健的,该综合指标包括公司的游说支出和竞选捐款。文章使用游说支出和竞选捐款的综合政治关系指标LobbyPAC重新运行模型(1),如果公司在一年中参与了公司游说或提供了竞选捐款,则该指标等1,否则为零。表6的面板B展示了结果,与预期一致,文章发现LobbyPAC上的系数对AEM是正显著的,对REM是负显著的,表明使用综合指标也是稳健的。

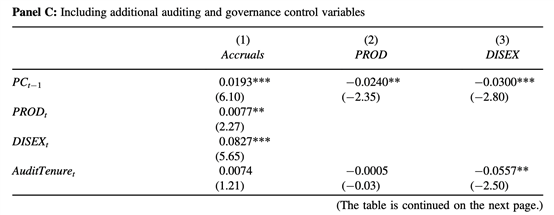

3.针对审计师和董事会特征的控制

文章的结果可以用公司外部和内部监督的差异来解释。因此,文章重新运行模型(1),新增了与公司治理和外部审计师相关的控制,包括董事会规模(Boardsize)、董事会独立性(Independence)、公司是否雇佣四大审计师(Big4)以及审计师的任期(AuditTenure)。BoardSize等于董事会成员总数的对数;Independence等于独立董事占比。Big4是一个可变指标,如果公司当年雇佣了一家四大的审计师,则等于1,否则等于0;AuditTenure等于当前审计师受雇于公司的年数的对数。表6的面板C展示了结果,结果是显著的。

六、进一步分析:基于Jack Abramoff 丑闻的外生冲击

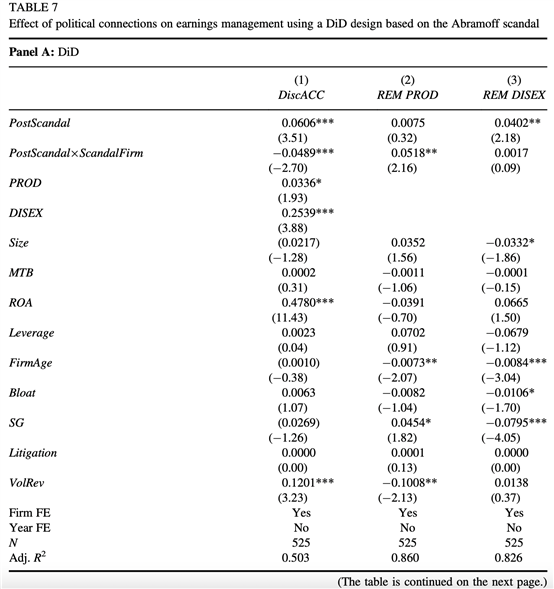

为了进一步缓解内生性,文章使用了Jack Abramoff 丑闻的外来冲击。 2006年1月,著名说客Jack Abramoff承认贿赂政府官员。这一事件引发了特别调查,导致公众和媒体对游说过程的激烈监督,并最终导致国会通过了针对游说腐败的立法,该事件与公司特征无关,因此是外生的,文章采用DID来来研究政治关联是否会影响公司的盈余管理决策。

为了进行这种分析,文章首先使用司法部提供的报告来确定Jack Abramoff团队中参与腐败行为的成员。为了测试的稳健,文章检查了雇用Jack Abramoff团队成员作为说客的公司(ScandalFirm=1),将他们在丑闻前后的行为与一生中从未参与游说活动的公司进行比较(ScandalFirm=0)。为了确保比较的是相似的公司,根据公司规模和业绩,将PC公司与同行业的非PC公司进行比较。为了捕捉丑闻前和丑闻后的时期,文章使用一个虚拟变量(PostScandal),2006年及以后年度,等1,否则为零。文章将观察的时间限制在Jack Abramoff丑闻之前和之后的六年,不包括丑闻当年,样本包括146个丑闻和379个非丑闻公司的公司-年度观察值。关键解释变量为交乘项PostScandal*ScandalFirm,文章预计PC公司会增加AEM,减少REM,这些公司由于政治关联而减少了监管执法的威胁。然而,文章预计丑闻公司在丑闻之后面临更大的监管执法的可能性,因此应该扭转这些盈余管理的选择。

表7展示了DID的测试结果。当控制公司固定效应时,主效应ScandalFirm从模型中消失。此外,由于样本量较小,模型(1)使用的单阶段方法不可行,因此文章使用典型两阶段估计模型的残差作为每个回归的因变量。在应计回归、生产成本回归和差异支出回归中,将这些残差分别标记为DiscACC、REM PROD和REM DISEX。结果显示,交乘项系数显著为负,丑闻公司显著降低AEM(列(1)),同时显著增加了REM(列(2))。虽然这些结果可以为主检验增加稳健性,但样本量较少,因为文章将测试限制在与Jack Abramoff及其合伙人直接相关的公司。考虑到使用残差作为因变量的潜在问题(W. Chen et al. 2018),从这个测试中得出的任何推论都应该谨慎解读。

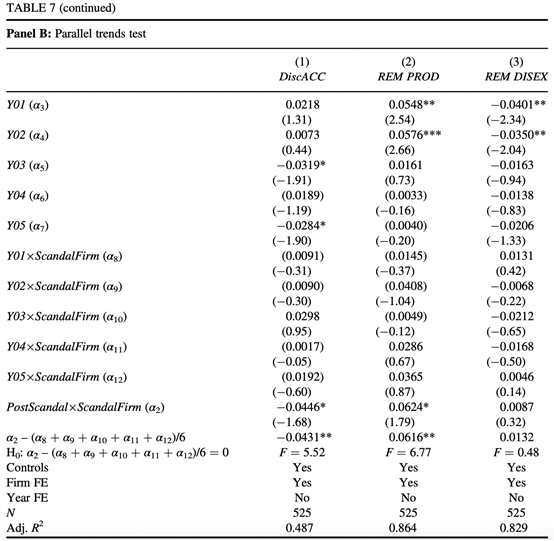

为了验证DID方法的适当性,文章按照(Donelson et al.,2016;Ahmed et al.,2020) 的方法进行了平行趋势检验。表7面板B报告了平行趋势测试的回归结果。结果并没有显示丑闻公司和非丑闻公司之间具有显著差异,因为Y01*ScandalFirm和Y05*ScandalFirm的系数并不显著,这表明DID设计是合适的。PostScandal*ScandalFirm的系数(α2)反映了丑闻公司盈余管理的平均差异变化。然而,该系数并不代表丑闻公司从丑闻前到丑闻后的真实DID差异。为了实现真正的DID差异,文章进行了f检验,将α2与前期系数的平均值(α8 到α12)进行比较。差异的结果报告在表7底部,与表7面板A所示的DID结果一致,表明结果没有受到丑闻前时期的差异趋势的影响。

表7外生冲击与盈余管理和平行趋势检验

七、研究结论

先前的研究表明,美国的政治关联为严格执行法律法规提供了某种形式的保护(Yu和Yu,2011;Correia,2014)。然而,基于舞弊和SEC执法行动的不频繁,这些研究受到了质疑。文章研究了比舞弊SEC执法行动更常见的结果,并研究了政治关联如何影响美国REM和AEM之间的权衡。

在Yu和Yu(2011)的研究基础上,文章的结论有四点:(1)政治关联导致的执法威胁的减少降低了PC公司的AEM成本,因此所有公司都参与了更多的AEM;(2)考虑到AEM和REM之间的权衡,AEM成本的降低会导致REM水平的降低,在一系列缓解内生性的稳健性测试中发现了支持文章假设的有力支持;(3)文章进行了政治关联形成前后的分析,发现AEM和REM的变化在企业形成政治关联后生效;(4)虽然公司在收到监管意见函后减少AEM并增加REM,但政治关联减轻了这种影响。总的来说,文章的结果表明政治关联减少了SEC强制执行的威胁,影响了公司盈余管理的选择。

原文链接:https://doi.org/10.1111/1911-3846.12811