论文标题:Anti-Mafia Police Actions, Criminal Firms, and Peer Firm Tax Avoidance

中文标题:反黑手党警察行动,犯罪公司,和同行公司避税

原文来源:Chircop Justin, Fabrizi Michele, Malaspina Patrizia, Parbonetti Antonio. 2023. “Anti-Mafia Police Actions, Criminal Firms, and Peer Firm Tax Avoidance.” Journal of Accounting Research, 61(1): 243-277.

供稿:易贝

封面图片来源:Pexels

编者按:

文章考察了黑手党公司对同行公司避税的影响。文章利用2005年至2016年意大利北部和中部的反黑手党警察行动构建多时点双重差分模型,研究发现同行公司在反黑手党警察行动后减少避税。进一步分析结果显示,主回归的结果与开展反黑手党行动的警察当局无关,且仅限于针对黑手党组织的警察行动,在反黑手党行动后同行公司业绩和投资均有所提升,成本下降,这一系列结果表明反黑手党警察行动主要通过降低业务成本推动了同行公司避税的减少。文章的研究结果揭示了黑手党影响企业成果和地方经济的微观渠道。

一、研究背景

欧美发布的数据显示,黑手党对社会经济的发展有着压制作用,各国投入大量资金用于打击黑手党势力;文献研究同样证明与黑手党有关联的公司对其经营所在地区的发展有着实际影响,包括选举竞争减少,腐败增加和政府效率降低等(De Feo and De Luca,2013;Godson and Williams,1998;Allum and Siebert,2003),但很少有文献研究黑手党公司对经营所在地公司业绩的影响,文章在现有研究的基础上进一步拓展,推测黑手党公司的存在会影响同行企业的避税行为。

二、理论分析

投资的基本规则是边际收益必须超过边际成本。将这一规则应用于企业的避税行为上,避税的效益表现为税后利润和现金流增加,税收负债减少(Rego and Wilson,2012);成本表现为吸引监管审查,一旦被发现,公司资源和声誉都将遭受严重损失(Rego and Wilson,2012;Wilson,2009)。文章推测黑手党公司的存在影响了同行公司的避税边际效益,改变了同行的避税程度。

已有文献研究显示,黑手党关联公司会以多种方式影响其同行公司的业务。第一,黑手党公司以暴力、胁迫等方式获取订单、合同和商业网点并享有优惠待遇,破坏了行业内的竞争(Arlacchi,1983)。第二,黑手党公司以优惠价格采购商品和服务,通过逃税、不支付加班费、否认工会权力来压缩工资支出(Ravenda et al.,2015a),利用高利贷以折扣价格获取固定资产,拥有大量非法资金避免了借贷成本,这些都使得黑手党公司的投入成本显著低于同行公司。第三,黑手党公司胁迫同行公司支付更高的采购成本。以上这些因素均降低了同行公司的资本回报率,使它们在行业中处于不利地位。

结合上述影响,一方面,较低的资本回报率意味着节省1美元的税收产生较低的未来利润,这降低了避税的边际效益(Cai and Liu,2009);此外,由于犯罪公司通过敲诈勒索等手段向非犯罪公司寻求租金,公司有动机向下管理流动性,从而保护其资产不受侵占(Smith,2016),这些论点表明,在黑手党存在的情况下,同行公司有望通过减少避税来调整其税收侵略性的均衡水平。另一方面,同行公司在竞争中处于不利地位意味着它们更加需要资金来竞争和生存(Cai and Liu,2009),从这个角度看,黑手党企业的存在增加了同行公司避税的边际效益,同行公司增加税收侵略性。综上所述,黑手党公司存在的情况下,同行公司避税存在增加和减少两个方向的可能性,文章通过实证进一步解决这个问题。

三、研究设计,数据和样本

1.反黑手党警察行动

文章采用意大利北部和中部的反黑手党警察行动,通过比较同行公司和非同行公司的避税变化来识别黑手党公司对同行公司避税的影响。

采用这一策略的原因主要有:一是意大利刑法典第416条之二对于黑手党犯罪做出了明确的法律定义,“利用组织成员所赋予的恐吓力量,以及由此产生的征服和胁迫的条件,实施犯罪并获得对经济活动、特许权、授权和公共合同的控制”,此后打击黑手党的斗争变得更加结构化和系统化。二是意大利对黑手党犯罪特殊的司法程序。当某人被指控与黑手党组织有关联时,法院会同时开展对该对象资产的调查,以识别出与黑手党活动有关的资产的性质和数量,并将资产进行扣押,这一举措使得黑手党公司无法再从与黑手党的关联中获利。第三点原因是是意大利北部和中部的黑手党势力远没有其他地区普遍,降低了未被识别的黑手党公司的风险。四是反黑手党警察行动由国家一级反黑手党检察官和法官来组织协调,由各地区反黑手党检察官和法官发起和审判,因此,各个城市的黑手党公司不太可能预见或影响即将到来的警察行动。

2.犯罪公司的识别

文章用于识别犯罪公司的方法与用于识别政治关联公司的方法相似(Faccio,2006)。具体来说,如果在一家公司的董事会成员或股东中,至少有一人因为与黑手党有关联而被定罪,那么将这家公司定义为与黑手党有关联的公司,即犯罪公司。考虑到从2005年开始,意大利中部和北部与黑手党有关的警察行动变得越来越普遍,文章用于识别犯罪公司的时段为2005年至2016年,并通过可靠信息来源获取了这一时段对黑手党采取的54次行动的全面信息,根据法庭审判文件确定了在这54次行动中依据刑法第416条之二被判有罪的个人,进而确认犯罪公司。依据上述原则,文章一共确认1567名被定罪的人以及650家犯罪公司。

3.研究设计

文章构建了一个多时点DID模型来检验犯罪公司对同行公司避税的影响。

![]()

对于shock时点的选择,文章使用打击黑手党的警察行动导致对被指控与黑手党有联系的个人提出刑事指控的年份,此时,某人与黑手党有关联的信息第一次被公开,且刑事指控提出后,法庭会查封该人资产,避免犯罪公司继续从与黑手党的关联中获利。

处理组和控制组的识别依赖于犯罪公司的识别结果。对于每一家犯罪公司,文章确认其被提出刑事指控及查封资产的年份,以及该公司所处城市和行业,处理组由与犯罪公司总部处于同一城市和同一行业的非犯罪公司构成,控制组由与犯罪公司总部处于同一城市但不在同一行业的公司构成。

被解释变量为Tax Avoidance,使用GAAP ETR来衡量,反映了每欧元收入的税收负担。GAAP ETR值越低意味着公司每单位利润交的税越少,公司避税程度高。为了便于解释,文章将所有GAAP ETR的值乘以-1。关键解释变量变量为Anti-Mafia Actions,在警察采取反黑手党行动后,同行公司的Anti-Mafia Actions取值为1,否则为0。此外,文章控制了公司资产规模、杠杆水平和业绩以及公司固定效应,城市-年固定效应和行业-年固定效应。

4.数据

进一步识别参与模型(1)回归的处理组和控制组的样本。文章在2005年至2016年一共识别出了650家犯罪公司,为观察样本在警察行动前后至少两年的情况,作者保留了2007年至2014年的犯罪公司,并将所有在因2004年,2005年,2015年和2016年警察行动受到影响的城市经营的公司从样本中删除,同时还删除了在样本期间发生多次警察行动的城市经营的公司,最终得到246家犯罪公司。参与回归的样本中,处理组为与犯罪公司在同一城市和行业经营的公司,控制组为与犯罪公司在同一城市经营但不同行业的公司。据此,在2005年至2016年,文章处理组得到了共8789家同行公司及59440个观测样本,控制组一共得到了69842家非同行公司及488050个观测样本。

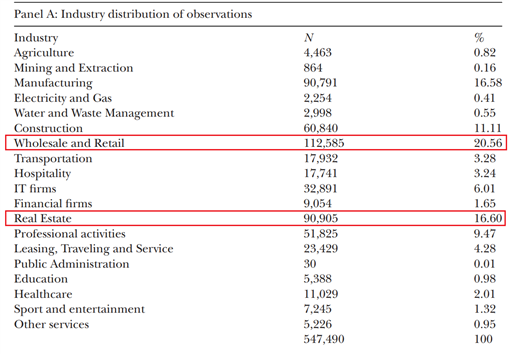

表1展示了这部分样本的描述性统计结果。Panel A展示了样本的行业分布,可以看到,样本量最多的行业为批发零售业,占20.56%,其次为房地产业;Panel B展示了汇总统计结果,样本公司的平均有效税率为52.2%,体现了意大利较高的税负。

表1 样本描述性统计

四、实证结果

1.取缔黑手党公司和同行公司的避税行为

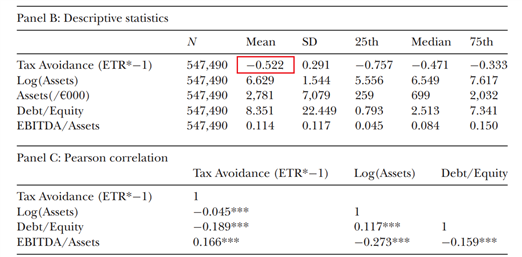

表2展示了模型(1)的回归结果,Anti-Mafia Action的回归系数始终显著为负,表明在警方采取反黑手党行动后,同行公司减少了避税行为。这一结果具有重要的经济意义,根据第四列的结果进行解释,同行公司的GAAP ETR相对于非同行公司增加了1.02%。2016年位于意大利中部和北部的公司税前收入总额达3530亿欧元,增加1.02%的实际税率意味着增加纳税42.4亿欧元。

表2 取缔黑手党公司对同行公司避税行为的影响

2.评估识别假设

文章一共使用了两种方法来分析作为识别策略基础的平行趋势假设的有效性。

首先,文章参照了Bertrand等(2004)的做法,分别计算每家公司在冲击前和冲击后的平均避税程度和避税的差异,根据处理组和控制组的划分,进行双样本t检验,得到的结果是处理组和控制组之间的差异系数为负(-0.0147),并在5%水平上具有统计学意义,符合平行趋势假设。

其次,文章遵循Christensen等(2017),绘制样本期间的反事实处理效应,以检查处理组样本和控制组样本的结果变量在警察行动前趋势上的差异。结果如图1所示,在警察行动前,同行公司和非同行公司的避税没有显著差异,符合平行趋势假设。一直到year+3,同行公司和非同行公司的避税才有了较为显著的差异,说明清除黑手党公司后,行业逐渐恢复正常竞争。

图1 平行趋势检验

五、进一步分析

1.经营成本的增加vs.执法力度的增强

主回归的结果显示了在警方采取反黑手党行动后,同行公司避税显著减少。对于这一结果,有两种可能的解释,一是犯罪公司的存在不利于同行公司,增加了同行公司的避税动机,因此在犯罪公司被取缔后,同行公司减少避税;第二种可能的解释是同行公司将警察行动视为执法力度增强的信号,因而减少避税以避免监管审查。为对这两项解释进行区分,文章利用金融警卫队的职责进行了两组检验。

文章首先考察了金融警卫队在反黑手党行动中是否带来了更强的避税效应。意大利金融警卫队主要负责逃税和走私案件,拥有专门的税务调查警察,相对其他类型的警察而言,更能够引起同行公司对避税风险的警惕。因此,如果是解释二驱动了主回归的结果,那么可以预见金融警卫队执行反黑手党行动时,观察到的反黑手党警察行动和同行公司避税之间的的关系会更强。

文章创建了一个新的变量Tax Authority,当反黑手党行动是由金融警卫队实行时取值为1,否则为0。文章在模型(1)中加入Tax Authority及其与Anti-Mafia Action的交互项进行回归,我们主要关注Anti-Mafia Action*Tax Authority的系数,它反映了金融警卫队采取的反黑手党警察行动相对于其他当局采取的反黑手党行动对同行公司避税的增量效应。回归结果如表3所示,Anti-Mafia Action*Tax Authority的系数并不显著,这说明金融警卫队对同行公司避税没有显著的增量影响,主回归的结果不大可能是由解释二驱动的。

表3 基于参与反黑手党行动的警察类型的划分

文章接着比较了金融警卫队对黑手党组织采取的警察行动与对非黑手党罪犯采取的警察行动对同行公司避税影响的差异。如果是由解释一驱动了主回归的结果,我们可以预见针对黑手党组织的行动会比针对非黑手党组织的行动带来的同行公司减少避税效应更强。如果解释二驱动了主回归的结果,针对黑手党组织的警察行动和针对非黑手党罪犯的警察带来的影响应当类似。

自2015年以来,金融警卫队开始在其网站上发布采取的每项重大行动的新闻。文章据此收集了2015年至2017年税务警察采取的行动的信息,并将其分为针对黑手党组织的行动和针对非黑手党罪犯的行动两大类,分别参照主回归的方法确认处理组和控制组进行回归。表4展示了回归结果,第一列显示了金融警卫队对非黑手党组织采取行动的结果,此时,Police Action的系数为负但并不显著;第二列显示的是金融警卫队对黑手党组织采取的行动的结果,Police Action的系数为显著为负。两个系数的差异在10%的水平上是显著的。上述结果说明只有当被打击对象为黑手党时,同行公司才会表现出减少避税,这一结果支持解释一。

表4 基于警察行动的对象的划分

2.反黑手党警察行动和同行公司经营

上文的分析显示,黑手党公司的存在使得同行公司在竞争中处于不利地位,因而避税动机增加。文章进一步测试黑手党公司的取缔对同行公司的绩效、成本和投资的影响。文章将模型(1)中的被解释变量分别替换为营业利润,原材料成本(按销售成本折算)和PPE投资,表5结果显示,在犯罪公司被取缔后,同行公司的营业利润(第1列)和固定资产投资(第3列)均显著增加,原材料成本显著降低(第2列)。

表5 反黑手党警察行动和同行公司经营

六、稳健性检验

1.包括发生多次反黑手党行动的城市

文章在样本筛选环节删除了发生多次反黑手党行动的城市,使得犯罪公司的数量大幅减少。文章将这些城市重新添加到样本中来检验主回归的结果是否对排除这些城市敏感。对于发生多次反黑手党行动的城市,取第一次反黑手党警察行动的时间作为冲击的时点。表7的结果显示,Anti-Mafia Action的系数始终显著为负,说明是否排除这部分样本对主回归的结果没有影响。

表6 包括发生多次反黑手党行动的城市

2.长期GAAP ETR和劳动力市场质量

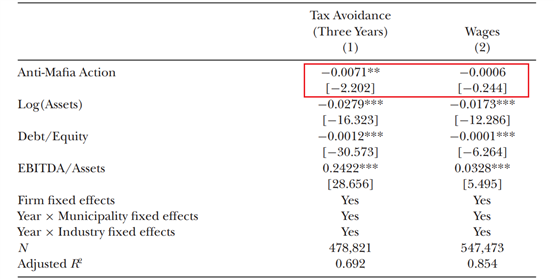

文章在前文分析中使用GAAP ETR来衡量企业避税,为检验主回归结果对避税衡量方法的稳健性,文章以三年为周期计算长期GAAP ETR,表7第(1)列显示,Anti-Mafia Action的系数依旧显著为负。

文章接着考虑了一种可能带来主回归结果的替代解释,假设某地的劳动力知道当地犯罪公司的存在,并且不愿意在犯罪公司经营的行业工作,因此犯罪公司的存在会降低该行业的劳动力质量,劳动力质量的考虑进而影响同行公司的税收侵略性。为检验这一解释,文章使用工资和薪金占总资产的比例衡量劳动力质量,表7第(2)列显示Anti-Mafia Action的系数并不显著,说明在黑手党行动前后劳动力质量没有发生太大变化,该解释不成立。

表7 长期GAAP ETR和劳动力市场质量

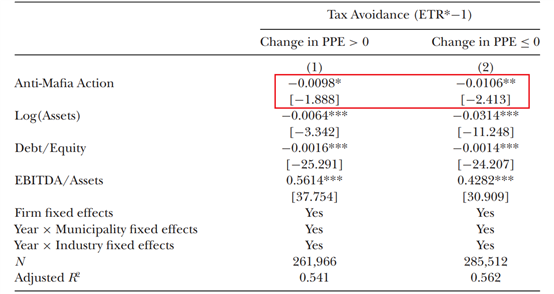

3.PPE投资

文章在进一步分析中得出,在反黑手党警察行动后,同行公司增加了对PPE的投资。一个新的解释是,同行公司对PPE的投资可能使得公司税收增加,反映为避税减少。为了排除这一解释,文章根据在反黑手党行动后是否增加PPE投资将样本划分为了两个子样本,表8回归结果显示,Anti-Mafia Action的系数均显著为负,且两个系数之间的差异在统计上并不显著。说明主回归的结果不大可能是由对PPE的投资增加导致的。

表8 同行公司避税和PPE投资

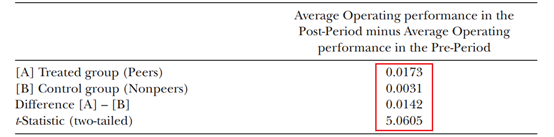

4.控制组的业绩下滑

进一步分析结果显示,在反黑手党行动后,同行公司对比于非同行公司享有更高的经营业绩。可能的解释是,非同行公司以前是犯罪公司的客户,能够以较低的价格采购原材料,在犯罪公司被取缔后,公司采购成本提高,业绩表现下滑。为排除这一解释,文章计算了每家公司在冲击前后的平均业绩差异,进行双样本t检验,表9结果显示,同行公司业绩提高的幅度显著高于非同行公司,上述解释不成立。

表9 公司前-后期业绩变化

5.小型和大型行业-城市组合

文章推测,当某一城市某一行业公司数量很多时,黑手党公司对同行公司的影响会被削弱。因此,文章计算了每个行业-城市组合中的企业数量,并根据中位数创建了一个虚拟变量Many_Firms,特定行业-城市组合的企业数量高于中位数时,该变量取值为1,否则为0。表10显示,Anti-Mafia Action和Many_Firms的交互项的系数显著为正,说明犯罪公司对同行公司避税的影响确实会随着所处行业-城市组合中的企业数量的增加而变弱。

表10 小型和大型行业-城市组合

七、结论

文章考察了黑手党公司的存在对同行公司避税的影响。已有文献表明,黑手党公司以牺牲同行公司为代价获得竞争优势。文章利用2005年至2016年意大利北部和中部的反黑手党警察行动为冲击,研究发现同行公司在反黑手党警察行动后减少了避税。在进一步分析中,文章考察了是经营成本的降低还是执法力度的增强推动了主回归的结果,进而发现,所观察到的结果与开展反黑手党警察行动的警察当局无关,且仅限于针对黑手党组织的警察行动;文章进一步探讨了反黑手党警察行动后同行公司经营的变化,发现同行公司表现出绩效改善,成本降低和投资增加。综上所述,这些结果表明,在警方采取反黑手党行动后开展业务的成本降低推动了企业避税的减少。

ABSTRACT:

Mafia firms introduce distortions in the markets in which they operate, increasing the cost of doing business for peer firms. We investigate whether peers respond by increasing their tax avoidance and thus increasing funds available to compete with the Mafia firms. Using a sample of Italian anti-Mafia police actions that resulted in the removal of Mafia firms and a difference-in-differences approach, we find that peers reduce their tax avoidance following these actions. We further show that, following anti-Mafia police actions, peer firms improve their performance and increase capital investment while enjoying a reduction in the cost of raw materials. Overall, our results highlight the microlevel channels through which Mafia can affect firm outcomes and local economies.

原文来源:https://onlinelibrary.wiley.com/doi/epdf/10.1111/1475-679X.12455