2011年第35号:全国地方政府性债务审计结果

来源: 日期:2011/07/13 浏览:2187次

根据中央经济工作会议和十一届全国人大四次会议部署,国务院决定,由审计署统一组织全国各级审计机关,对全国地方政府性债务情况进行一次全面审计。按照《国务院办公厅关于做好地方政府性债务审计工作的通知》(国办发明电〔2011〕6号)的要求,在各级党委和政府的大力支持和各级财政、发展改革、人民银行、银监等部门和单位的积极配合下,审计署于2011年3月至5月组织全国审计机关4.13万名审计人员,按照“见账、见人、见物,逐笔、逐项审核”的原则,对31个省(自治区、直辖市)和5个计划单列市本级及所属市(地、州、盟、区)、县(市、区、旗)三级地方政府(以下简称省级、市级、县级)的债务情况进行了全面审计(云南省盈江县因地震未进行审计)。此次审计的范围是:所有涉及债务的25590个政府部门和机构、6576个融资平台公司、42603个经费补助事业单位、2420个公用事业单位、9038个其他单位、373805个项目,共1873683笔债务。审计的重点内容是政府负有偿还责任的债务1,同时对债务人出现债务偿还困难时,政府需履行担保责任的或有债务和可能承担一定救助责任的其他相关债务也进行了审计。为确保审计数据和情况的真实、准确和完整,对每一笔债务,审计人员都依法进行了核实和取证,审计结果分别征求了省、市、县三级政府的意见。现将审计结果公告如下:

一、地方政府性债务基本情况

(一)债务规模。

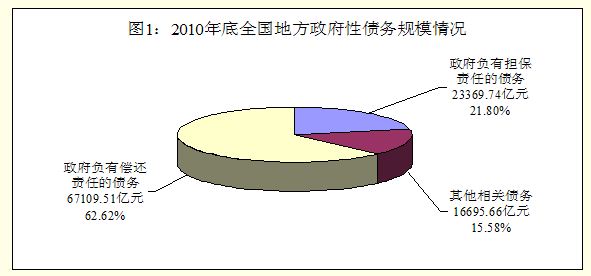

截至2010年底,全国地方政府性债务余额107174.91亿元,其中:政府负有偿还责任的债务67109.51亿元,占62.62%;政府负有担保责任的或有债务23369.74亿元,占21.80%;政府可能承担一定救助责任的其他相关债务16695.66亿元,占15.58%(见图1)。

在2010年底的地方政府性债务余额中,有51.15%共计54816.11亿元是2008年及以前年度举借和用于续建2008年以前开工项目的,其中:2008年及以前年度举借31989.04亿元,占29.85%;用于续建以前年度开工项目和偿还以前年度债务本息22827.07亿元,占21.30%。

(二)债务产生发展情况。

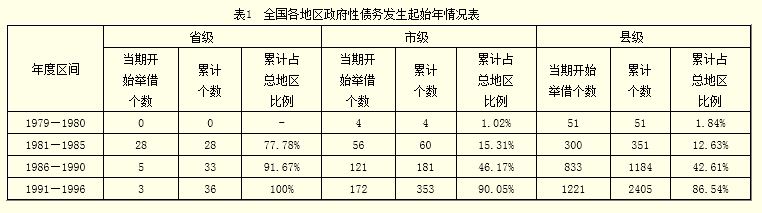

我国地方政府负有偿还责任的债务最早发生在1979年,有8个县区当年举借了政府负有偿还责任的债务。此后,各地开始陆续举债,其中:省级政府(含计划单列市,下同)举借负有偿还责任或担保责任的债务的起始年集中在1981年至1985年,这一期间有28个省级政府开始举债;市级和县级政府举借债务的起始年集中在1986年至1996年,这一期间共有293个市级和2054个县级政府开始举借债务。至1996年底,全国所有省级政府、392个市级政府中的353个(占90.05%)和2779个县级政府中的2405个(占86.54%)都举借了债务。至2010年底,全国只有54个县级政府没有举借政府性债务。全国各地区政府性债务发生的起始年详见表1。

(三)债务规模分年度变化情况。

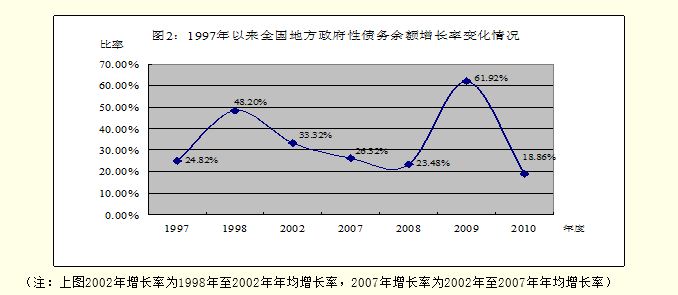

1997年以来,我国地方政府性债务规模随着经济社会发展逐年增长。1998年和2009年债务余额分别比上年增长48.20%和61.92%。2010年的债务余额比上年增长18.86%,但增速下降43.06个百分点(详见图2)。

(四)债务余额结构情况。

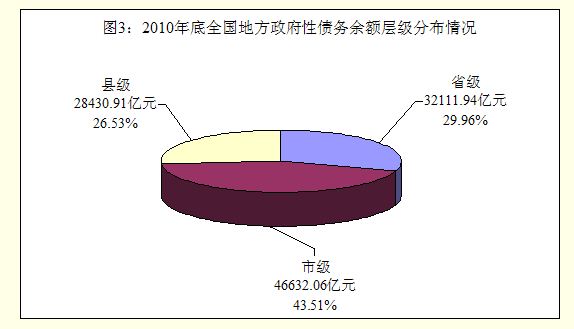

一是从政府层级看,截至2010年底,全国省级、市级和县级政府性债务余额分别为32111.94亿元、46632.06亿元和28430.91亿元,分别占29.96%、43.51%和26.53%(详见表2和图3)。

二是从区域分布看,截至2010年底,东部11个省(直辖市)和5个计划单列市政府性债务余额53208.39亿元,占49.65%;中部8个省政府性债务余额为24716.35亿元,占23.06%;西部12个省(自治区、直辖市)政府性债务余额29250.17亿元,占27.29%(见图4)。

新闻点评:

目前,政府债务问题,特别是地方政府债务问题是社会公众、立法机构和政府部门高度关注的领域。自2008年全球性的经济危机爆发以来,国际上已经出现了一系列的政府债务危机实例,如冰岛主权国家破产、希腊债务危机、“欧猪五国”债务危机等。主权国家债务危机不仅给当事国经济、政治的稳定性造成极大的冲击,同时,还使得这些国家丧失了一定程度的国家主权。因此,国际性的主权债务危机给了我们深刻的启示:一方面,其打破了社会公众心中国家永不破产的传统观念,使人们认识到主权国家也存在破产的可能性,并且一旦发生主权国家破产所带来的破坏性是公司破产无可比拟的。另一方面,血淋淋的案例给各国政府敲响了警钟,使各国更加重视主权债务风险的评估和防范工作。我国政府展开的全国性的地方政府债务审计也是基于此背景应运而生,其主要目的是为了及时、准确的掌握我国政府债务的现状,以评估政府债务风险程度、发现政府债务的形成原因以及探寻有效防范政府债务风险的措施。

此次全国性的地方政府债务审计活动,存在以下显著特点:一是审计范围广。本次地方性政府债务的审计涵盖了所有涉及债务的25590个政府部门和机构、6576个融资平台公司、42603个经费补助事业单位、2420个公用事业单位、9038个其他单位、373805个项目,共1873683笔债务。二是审计的地方政府债务的构成内容较为全面。其按照《国务院办公厅关于做好地方政府性债务审计工作的通知》(国办发明电〔2011〕6号)要求,将地方政府性债务划分为政府负有偿还责任的债务、政府负有担保责任的或有债务和其他相关债务三类,其基本上涵盖了政府债务的所有具体项目,能够提供较全面的政府债务信息。三是审计较深入细致。审计结果公告中深入分析了不同类型的政府债务构成情况、不同层级的政府债务构成情况、不同资金来源的政府债务构成情况以及不同领域的政府债务构成情况,可以说数据分类已经比较细致,数据完整性和有用性相对较高。

审计结果显示我国地方政府债务问题呈现出以下主要特点:一是地方政府债务覆盖面广。审计报告显示我国几乎所有的政府部门和机构、事业单位、融资平台均有债务,几乎省市县乡各政府层级都负有相当的债务。二是地方政府债务规模较大,债务风险日益凸显。审计报告显示我国地方政府债务规模接近11万亿,大大超出了地方政府财政收入,在一定程度上和局部区域呈现较高的政府债务风险。三是政府债务规模扩张速度快。报告显示从1997年开始我国地方政府性债务余额的平均增长率超过25%,远远超过GDP的年均增长速度,并且在出现区域性或全球性的经济危机时,就会出现政府性债务的爆发性增长。

总体上,此次普查性的地方性政府债务的审计具有重要的意义。其为中央政府制定宏观经济决策提供了可靠的信息支持,同时,向社会公众披露了政府真实的债务水平,降低了信息不对称水平,有效避免了对政府债务总体水平的无端猜疑。但是,此次审计活动并不是完美无缺的,笔者认为尚存在以下问题:一是信息披露不够细致。本次报告仅对外披露了地方政府整体的债务水平,并未披露各省、市、县的债务的具体构成水平和结构。二是缺乏中央的债务审计结果,不能反映国家整体债务水平的全貌。