2016年05月16日 来源: 财新网

根据穆迪的测算,中国政府需要注资约GDP的20%-25%,才能将全部国企杠杆率降至中值。虽然这个潜在需要的注资规模仅代表国企总负债的一部分,并且部分国企的财务状况良好,但其庞大的金额会影响主权资产负债表。

中国

政府债务与评级相近的国家

/地区相比处于中等水平,2015年占GDP的40%。但是,中国整体总债务庞大,约占GDP的280%。其中大部分债务来自隶属于政府或与之有关的实体,因此构成主权或有债务。

与政府关联的经济体系债务高企加剧了或有负债风险。中国国有企业 (国企) 负债高于任何其他受评主权,2015年占GDP的比例超过115%。日本 (A1/稳定) 和韩国 (Aa2/稳定) 的国企也在经济中发挥重要作用,但其债务和负债在各自国家2014年GDP中的占比分别为31.0%和28.9%。中国的民营企业债务低于国企且更加稳定,家庭借贷规模适中。

国企负债和银行业风险是我们对主权政府或有负债评估的一部分。在我们的主权评级打分卡中,我们根据非金融国企的债务规模调整对主权政府财政实力的评估。此外,我们依据银行业的规模和财务实力来评估主权政府受该行业突发事件风险的影响程度。我们的定性分析也考虑这两种风险来源之间的重合。我们认为或有负债以不同的金融形式存在,例如担保或地方政府融资平台。

构成实质性风险的国企债务约为GDP的20-25%。其他国家的经验表明,国企或有负债中往往仅有一部分成为真正的债务。对于中国,我们估计GDP的20-25%左右的国企或有负债可能需要重组。这一估测代表了将杠杆率最高的10%的国企的债务降至中值水平所需要的注资成本。

分担或有负债风险是可能的方案,但总体成本不会降低。任何债务重组的成本不大可能仅落在政府的资产负债表上。解决方案可能包括国企合并、延缓还债与涉及银行的其他措施、缩减部分国企规模、注资和其他政府支持。拟实施的债转股可降低国企的或有负债,但同时增加的银行风险会提高政府面临的银行业风险。2015年中国银行业资产占GDP的295%,这表明政府支持银行业可能需要投入大规模的财政成本。

与政府关联的经济体系债务高企加剧了或有负债风险

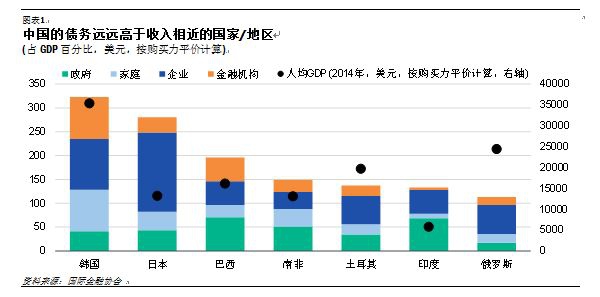

根据国际金融协会的数据,2015年第三季度中国的总债务 (包括政府、家庭、企业和金融机构的债务) 占GDP的比例达到280%(图表一)左右。这一数据远远高于同等收入水平的其他新兴市场。

此外,中国整体债务已从2010年底占GDP约215%的水平上升,增长速度高于多数其他经济体,主要原因是企业负债杠杆率。鉴于政府在提供服务、隐性或明确的财务及运营支持方面发挥广泛作用,上述债务快速增长加大了政府的风险,即政府可能需要承担目前尚未成为其资产负债表债务的某些负债。

庞大且不断上升的或有负债是中国Aa3评级负面展望的驱动因素之一 。提高透明度和控制信贷快速增长的进展慢于预期也是2013年主权评级展望从正面调整为稳定的触发因素之一 。

关于上述或有负债的规模、可能成为政府资产负债表债务并对其产生影响的比例仍存在极大的不确定性。该评估过程也包括定性判断。此类负债的规模和风险程度变化可通过各领域杠杆率的趋势得到更明确的评估。

国企负债和银行业风险是我们对主权政府或有负债评估的一部分

在评估主权政府或有负债时,我们会考虑非金融业国企的负债。若某些国企陷入财务困境,政府可能会承担国企的部分负债,原因是政府对其部分或全部持股,而且此类国企往往具有重要的或战略性地位。

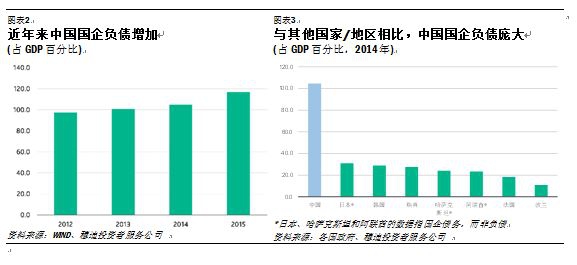

2015年底,中国国企负债占GDP的比例超过115%,高于2012年 (即最早公开数据时间) 的不足100%。(图表二)上述负债包括应付账款、应付利息和短期借贷等短期负债,以及贷款、债券和长期应付账款等长期负债。

与其他国家的国企负债相比,这表明中国政府面临的潜在风险更大。日本和韩国的国企也在经济中发挥重要作用,但其债务和负债在2014年GDP中的占比仅分别为31.0%和28.9%。

如下文所述,国企规模和杠杆率使中国政府的资产负债表可能会承受巨大的成本。

规模较大的银行业可能会传导国企或有负债

我们评估主权或有负债时也会考虑银行业的规模和财务实力,依据是银行业发生危机时会造成大量的财政成本 。

中国银行业资产规模相对较大,尤其是与中国的收入水平相比。2015年银行业资产相当于GDP的295%,高于 2014年的269%。仅有17个国家/地区的银行业规模超过中国,往往是收入大幅高于中国的欧洲国家,以及香港 (A1/负面) 、毛里求斯 (Baa1/稳定) 或新加坡 (Aaa/稳定) 等全球金融中心。

受评中资银行的财务实力在某种程度上高于国际平均水平,其平均基础信用评估 (即银行的个体内在实力,不考虑关联企业或政府提供的任何特殊支持) 为baa3,而我们评级的96个银行体系的中值为ba1。但是,中国中小银行的财务实力可能较弱。我们未对此类银行进行评级。

中国银行体系的一个特点是存在3家政策性银行,即中国农业发展银行 (Aa3/负面) 、国家开发银行 (国开行,Aa3/负面) 和中国进出口银行 (Aa3/负面) 。3家银行均为政府全资所有,国开行的部分股权由政府间接持有。我们对上述银行的评级中考虑了其陷入财务困境时有望得到极大的政府支持,以及与政府有极高的依存度。

2014年底政策性银行的负债达到GDP的23.5%,高于2010年的18.0% 。大规模基建支出意味着2015年其负债会进一步增加。

考虑到政策性银行的使命及其所有权结构,我们估计其所有负债会成为中国的或有负债。政策性银行也利用收入和其他资源来偿还债务,但如果其资产负债表出现财务压力,则其资产价值会下降。

通常银行业相关的或有负债若成为真正的债务,背后的原因可能是源自于国企的财务压力。当盈利能力下降时,庞大且不断上升的国企负债会对银行的资产负债表产生压力,从而可能需要政府支持。从这个角度来看,国企和银行业或有负债的界线并不清晰,反而在很大程度上有所重合,并反映了政府易受国企不利变化的影响。

民营企业和家庭负债引发的银行业风险对主权信用的影响有限。银行的缓冲充裕,包括贷款损失准备金、利润和资本,可应对上升的民营企业贷款信用风险。但上述缓冲不足以消化国企贷款资产质量严重恶化的影响。

此外,家庭杠杆率适中,2015年第三季度为GDP的38.8%,并不会因为银行对家庭的贷款资产质量恶化构成对政府的或有负债风险。

构成实质性风险的国企债务约为GDP的20%-25%

如果将所有国企负债都计为或有负债,则会夸大主权资产负债表的风险,因为大多国企杠杆率并不高,能够实现盈利,并且财务状况普遍良好。

各国/地区的历史经验表明,涉及成为真正债务的国企或有负债的财政成本可能规模较大,但远远低于其整体负债。国际货币基金组织 (IMF) 在1990-2014年对80个国家/地区进行了事后分析,其研究发现在国企或有负债成为真正债务的情况下,平均财政成本为GDP的3.0%,最高值为15.1% 。

如果国企或有负债集中在几家企业,对这些企业财务稳健性的评估可表明政府对其进行重组的潜在成本。中国的国企覆盖范围较广,并有迹象表明多家国企的财务压力不断上升,因此我们需要从整体经济角度出发,评估或有负债相关的潜在财务成本。

通过分析各国企自身的资产负债表,我们可以初步了解其在面临财务压力时对国家资产表可能造成的影响规模和顺序。关于所有中国国企并没有公开的详细数据,但上市国企的资产负债表和损益表可以获得。在本报告中,我们采用了950家非金融业A股上市国企的数据。2015年9月,上市国企的负债在国企总负债中占21.7% 。

上市国企的资产负债表数据显示债务与债务增长集中在杠杆率处于前10%的企业 。杠杆率最高的10%的上市国企 (95家) 占上市国企负债的22.2%,其负债/权益比率中值从2007年底的不足3升至2015年9月的3.73。

与此相比,上市国企的负债/权益比率中值一直稳定在略高于1的水平。债务与债务增长的集中性表明政府资产负债表的风险主要在于国企。与之不同的是,上市民营企业的杠杆率更低也更稳定,或杠杆率最高的企业甚至杠杆率在下降 。

截至2015年第三季度,上市国企中杠杆率最高的10%的企业总负债为人民币3.7万亿元 (合5,687亿美元,占GDP的5.5%) 。如将此类国企的负债/权益比率降至上市公司的中值水平,则需要注资人民币2.7万亿元。

如果将非上市国企也包括在内,我们的计算结果是需要注资约GDP的20%-25%,才能将杠杆率降至中值。这提供了关于政府对潜在国企或有债务所需承担的直接财政成本的一种预估。虽然这仅代表国企总负债的一部分,并反映出部分国企的财务状况良好,但其庞大的金额会影响主权资产负债表。

作者系穆迪高级副总裁