受全球新冠肺炎疫情的影响,2022年6月20日,国际公共部门会计准则理事会(IPSASB)咨询顾问委员会(CAG)2022年度第一次工作会议采用线上+线下的方式召开。会议由CAG主席Thomas Müller-Marqués Berger主持,来自20余个国家的咨询顾问委员,以及国际公共部门会计准则理事会的技术主管、工作人员参加了此次工作会议。中南财经政法大学政府会计研究所张琦教授作为来自中国的咨询顾问委员出席了本次会议,对会议讨论议题发表了专业意见。政府会计研究所的潘晓波副教授作为张琦教授的技术助理列席观摩了本次会议。

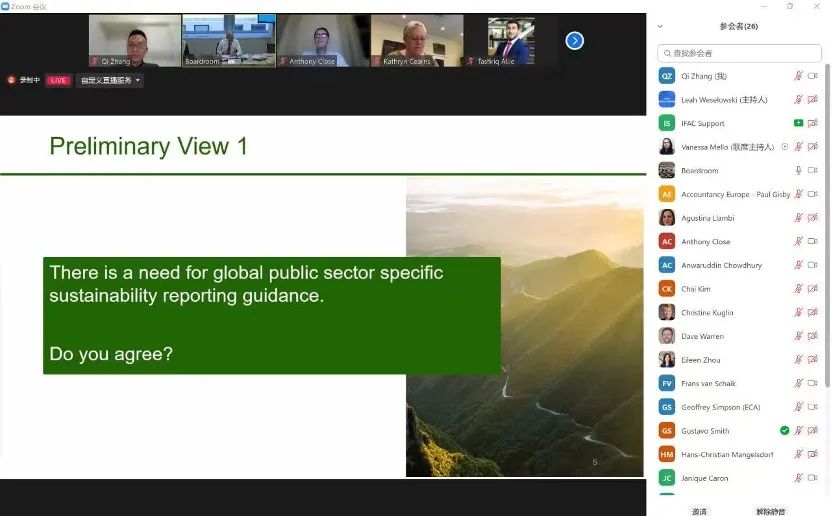

本次会议主要包括三个方面的议题:一是讨论IPSASB近期的准则制定计划、技术主管报告以及咨询委员的反馈;二是为当前营运价值(Current Operational Value)提供计量指导;三是讨论公共部门可持续发展报告指南(Public Sector Sustainability Reporting)的制定。

CAG主席Thomas Müller-Marqués Berger主持会议

针对当前营运价值的计量指导,CAG委员们进行了较为充分的讨论。张琦教授建议IPSASB继续基于“Input”的方法推进公共部门特有计量基础--当前营运价值的制定,以满足公共部门财务报告使用者的信息需求。张琦教授认为,由于存在较大不确定性,且公共部门提供的较多服务没有实际市场价值,基于“Output”或“Outcome”的方法对资产进行估值可能均无法提供可靠价值信息,而基于“Input”的方法可以更合理地反映营运资产价值。但张琦教授也指出,在“Input”视角下可能无法有效区分重置成本和当前营运价值,如何在技术层面上实现当前营运价值的计量也较为模糊,以上问题可能会阻碍当前营运价值准则的顺利发布。因此,张琦教授在讨论中建议IPSASB对如何使用“Input”的方法计量当前营运价值进行深入分析和研究,并提供实际应用指导。

CAG成员讨论

在对公共部门可持续发展报告指南的讨论中,CAG委员们也发表了自己的看法。张琦教授认为,公共部门可持续发展报告指南的制度具有合理性和必要性,但建议IPSASB明确可持续发展报告指南中“可持续性”的定义。其中,广义可持续性是指公共部门政策和状况的普遍可持续性,而狭义可持续性仅关注公共部门的财务可持续性。在广义可持续性定义下,公共部门需要披露可持续性相关的多维信息,其信息搜集成本和提供成本较大;而在狭义可持续性定义下,公共部门信息披露界限较为清晰,即集中披露其财务信息。张琦教授也指出,与私营部门相比,公共部门承担着更多的责任,这使得IPSASB在制定公共部门可持续发展报告指南过程中面临更复杂的问题。因此,张琦教授认为在指南制定过程中,IPSASB应强调公共部门特有的可持续性目标和范围,并寻求与其他国际组织的合作。

张琦教授发言

国际公共部门会计准则委员会(IPSASB)是负责制定全球范围公共部门会计准则的国际机构。该组织致力于为全球范围的政府和其他公共部门制定权责发生制的会计标准,并通过发布国际公共部门会计准则(IPSAS),提升公共部门财务报告质量。国际公共部门会计准则委员会(IPSASB)的咨询顾问委员会(Consultative Advisory Group,CAG)是国际公共部门会计准则正式制定程序的重要组成部分。该委员会为IPSASB提出发展战略及工作流程的建议,参与IPSASB关于提升国际公共部门会计准则采用效果的相关项目,以及其他与IPSASB准则制定相关的事项。CAG现任主席为Thomas Müller-Marqués Berger,其成员共25位,分别来自世界银行、欧洲议会、亚洲发展银行、成员国财政部、成员国审计机构、国际会计公司等,张琦教授是首位加入该组织的中国学者。

CAG成员