受新冠肺炎疫情的影响,原定于2020年6月22日在多伦多举行的国际公共部门会计准则理事会(IPSASB)咨询顾问委员会(CAG)2020年度第一次工作会议采用线上会议的方式召开。来自20余个国家的咨询顾问委员,以及国际公共部门会计准则理事会的技术主管、雇员近40人参加了此次工作会议。中南财经政法大学政府会计研究所的张琦教授作为来自中国的咨询顾问委员也出席了会议并发表了专业意见。

CAG线上会议

本次会议主要包括四个方面的议题:一是选举新一届的咨询顾问委员会主席。二是讨论IPSASB近期的准则制定计划、技术主管的报告,以及咨询顾问委员的反馈。三是讨论持有待售非流动资产项目。四是讨论公共部门固定资产项目,特别关注基础设施和历史遗迹类资产与传统固定资产的联系与区别。

在IPSASB咨询顾问委员会主席的选举过程中,两位候选人参加了竞选。一位是现任的CAG主席,来自安永会计公司负责公共部门会计事务的全球合伙人Thomas Müller-Marqués Berger;另一位是来自澳大利亚新南威尔士州财政部的Karen Sanderson。两位候选人通过竞选视频和线上互动的方式参加了CAG主席的选举。最终,Thomas Müller-Marqués Berger再次当选新一届咨询顾问委员会主席,任期三年。

在持有待售非流动资产项目的讨论中,CAG委员会们就持有待售非流动资产的计价进行了较为激烈的争论。张琦教授在发言中认为,公共部门特征决定了政府持有待售非流动资产的计价不能简单地照搬国际财务报告准则(IFRS)第5号的做法。张琦教授建议IPSASB分情况确定计价方式:如果上级部门仅许可政府在未来出售相关资产,但未指定购买方或接受方,那么该资产应该采取账面价值与公允价值孰低的方式进行计价;如果上级部门不仅许可政府在未来出售相关资产,并指定了购买方或接受方。且购买方或接受方与出售方或转让方就资产未来的转让价格达成初步协议,那么该资产应该采取账面价值与销售净值孰低的方式进行计价。

张琦教授正在发言

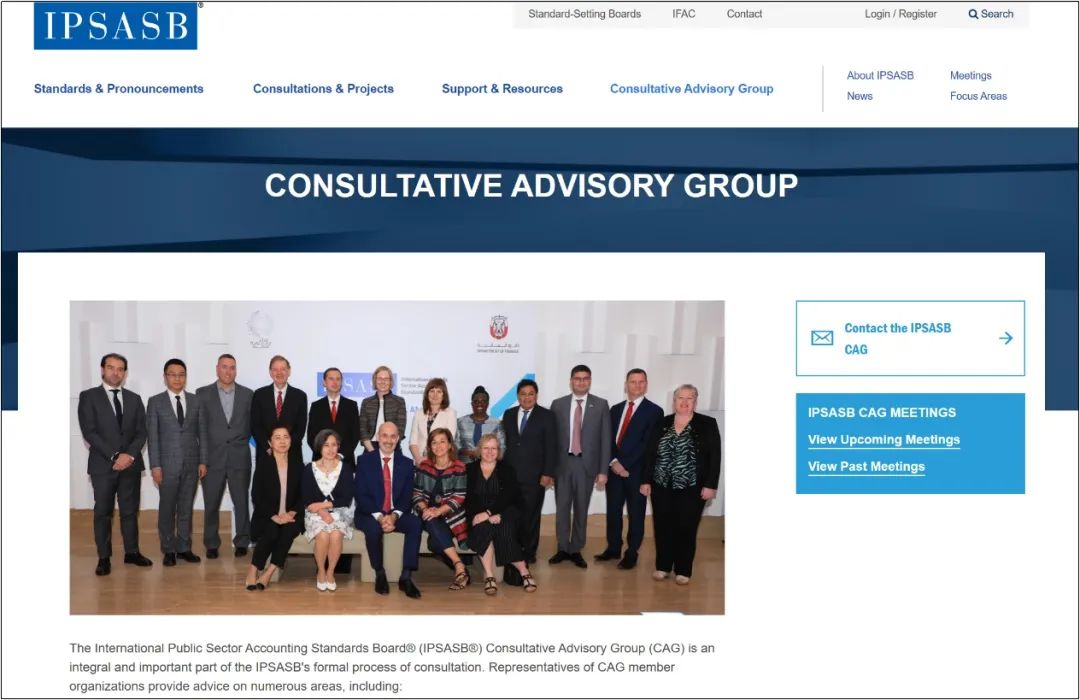

国际公共部门会计准则委员会(IPSASB)是负责制定全球范围公共部门会计准则的国际机构。该组织致力于为全球范围的政府和其他公共部门制定权责发生制的会计标准,并通过发布国际公共部门会计准则(IPSAS),提升公共部门财务报告质量。国际公共部门会计准则委员会(IPSASB)的咨询顾问委员会(Consultative Advisory Group,CAG)是国际公共部门会计准则正式制定程序的重要组成部分。该委员会为IPSASB提出发展战略及工作流程的建议,参与IPSASB关于提升国际公共部门会计准则采用效果的相关项目,以及其他与IPSASB准则制定相关的事项。CAG现任主席为Thomas Müller-Marqués Berger,其成员共25位,分别来自世界银行、欧洲议会、亚洲发展银行、成员国财政部、成员国审计机构、国际会计公司等。张琦教授是首位加入该组织的中国学者。

CAG成员